价值洼地的国芯!陪伴你长大!

本来吧不想发文的,就纯当个人交易笔记记录了。

国芯科技谈谈个人中长期看好的逻辑:

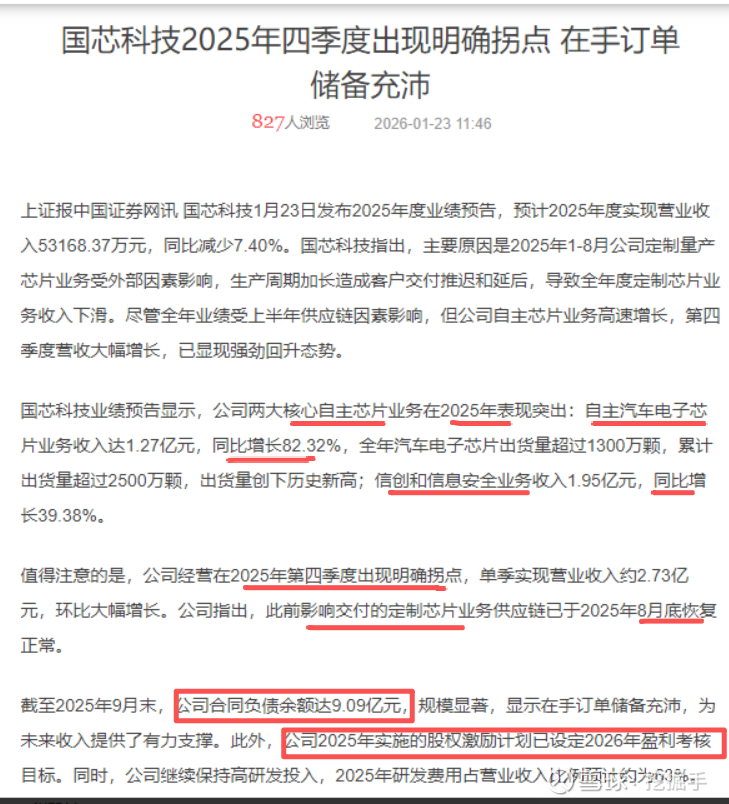

1:公司两大核心自主芯片业务在2025年表现突出:自主汽车电子芯片业务收入达1.27亿元,同比增长82.32%,全年汽车电子芯片出货量超过1300万颗,累计出货量超过2500万颗,出货量创下历史新高;信创和信息安全业务收入1.95亿元,同比增长39.38%。

信创和信息安全(比如抗量子、云安全芯片等)+汽车电子(无人驾驶相关芯片)营收同比是大增的。那么预期未来是继续提升的,向好预期。 包括别忘记25年底拿到了云安全芯片商用密码资质。这个适配各种云安全,包括不限于阿里等。(阿里平头哥,前段时间在苏州的risc-v合作官微也可以看看)和百度昆仑芯,参股的江原科技等等。

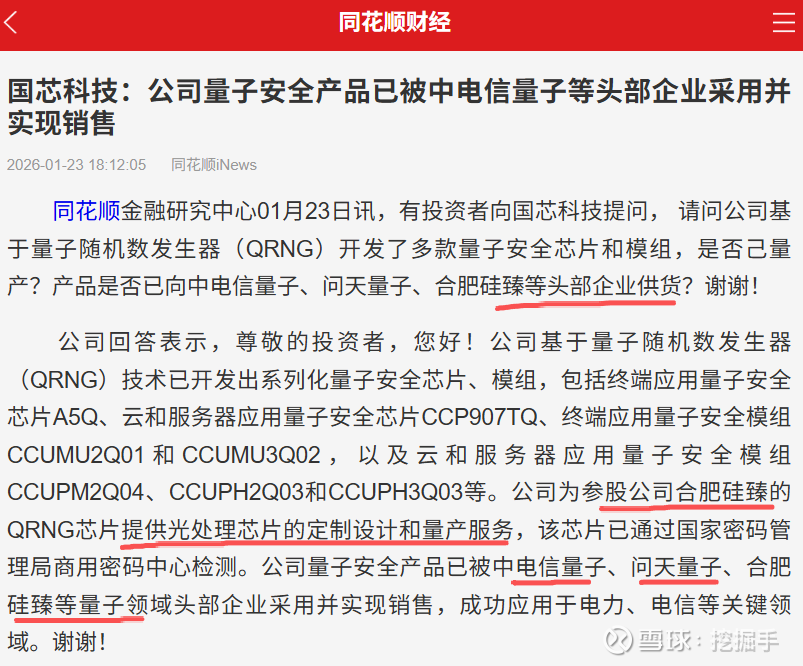

还有不支持抗量子加密的金融终端,2027年起将被全球禁用!国芯科技量子领域布局也很深入,耐心的可以详细去挖掘。基本上你能谈的上来的量子科技公司都有深度合作,并且开始量子芯片出货。对比国盾量子低估多了。参股的合肥硅甄量子也是本源量子合作等中科大的技术团队成果。(公司为参股公司合肥硅臻的QRNG芯片提供光处理芯片的定制设计和量产服务。这个是我没想到的,也是互动易首次公开回复。包括国盾量子大股东中电信量子,国芯也已经供货量子安全芯片了)等等

2:定制芯片业务,也做出了解释,三季度交流的时候就披露过,此前影响交付的定制芯片业务供应链已于2025年8月底恢复正常。截至2025年9月末公司合同负债余额达9.09亿元,那么这9亿多订单肯定放在了26年确认收入。26年股权激励目标扭亏为盈也能完成。

那么26年营收就至少是15亿以上。给与行业比如芯原股份的估值模型,给与30-40ps,市值也奔着450-600亿去了。现在才百亿。都是机会。

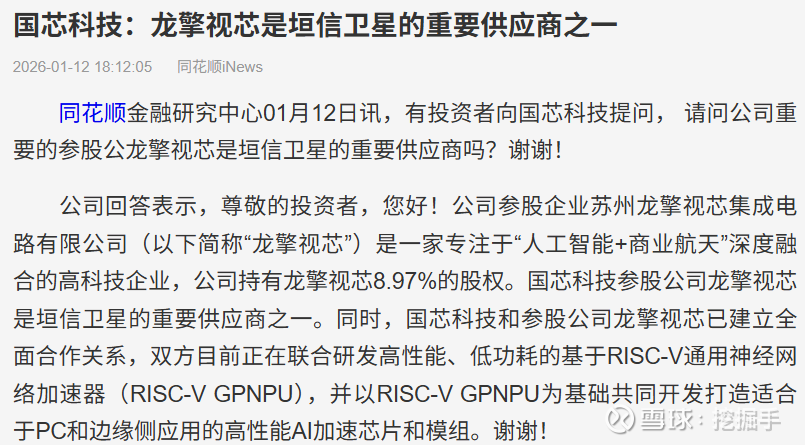

还有参股的龙擎视芯———是垣信卫星的重要供应商之一

公司核心业务围绕低轨卫星星座智能化发展,构建天空地一体化技术体系,具备卫星接收终端芯片、相控阵阵面、整机和终端生产测试、星载计算机芯片、星载载荷等全链条的技术和整机服务能力。作为垣信卫星等企业的核心供应商,公司在卫星通信终端等领域已实现商业化落地,并持续推进与格思航天等伙伴在星载MCU与智能载荷方面的合作。

总结一句话,将军赶路,莫追小兔。交给时间!

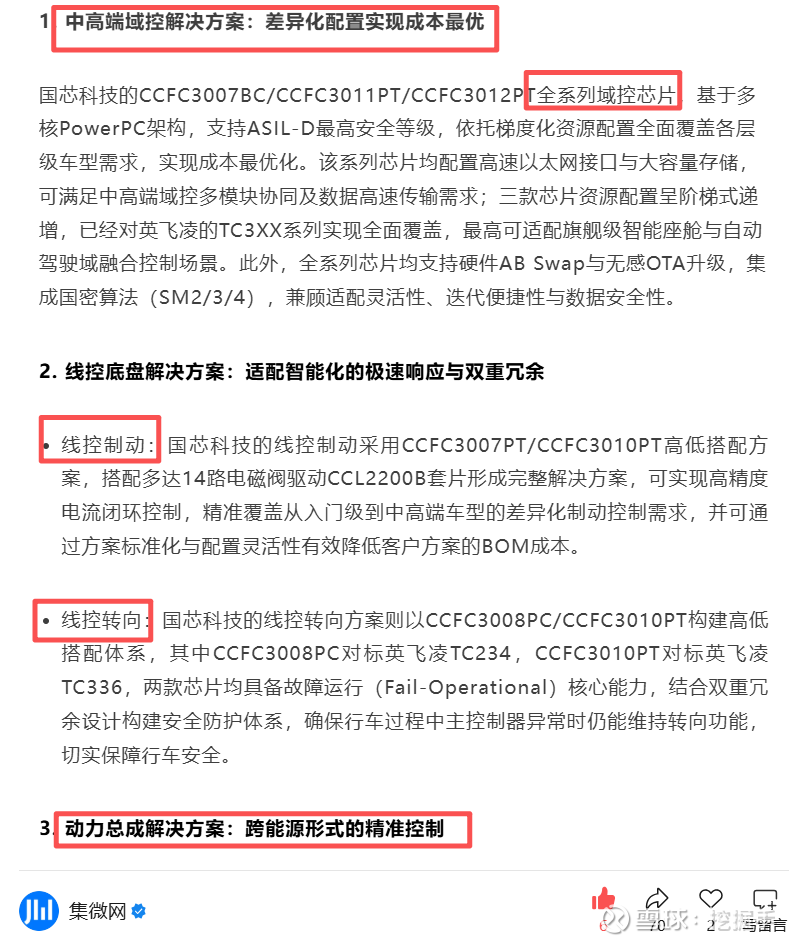

其中汽车电子无人驾驶芯片

全场景技术矩阵

构建覆盖“MCU-数模混合-DSP”的完整产品线,12条车规级芯片产品线向高端演进,应用领域包括:

•域控制器:CCFC3007BC/3011PT/3012PT系列支持ASIL-D安全等级,适配智能座舱与自动驾驶融合场景。

•线控系统:制动与转向方案实现双重冗余设计,故障运行(Fail-Operational)能力保障行车安全。

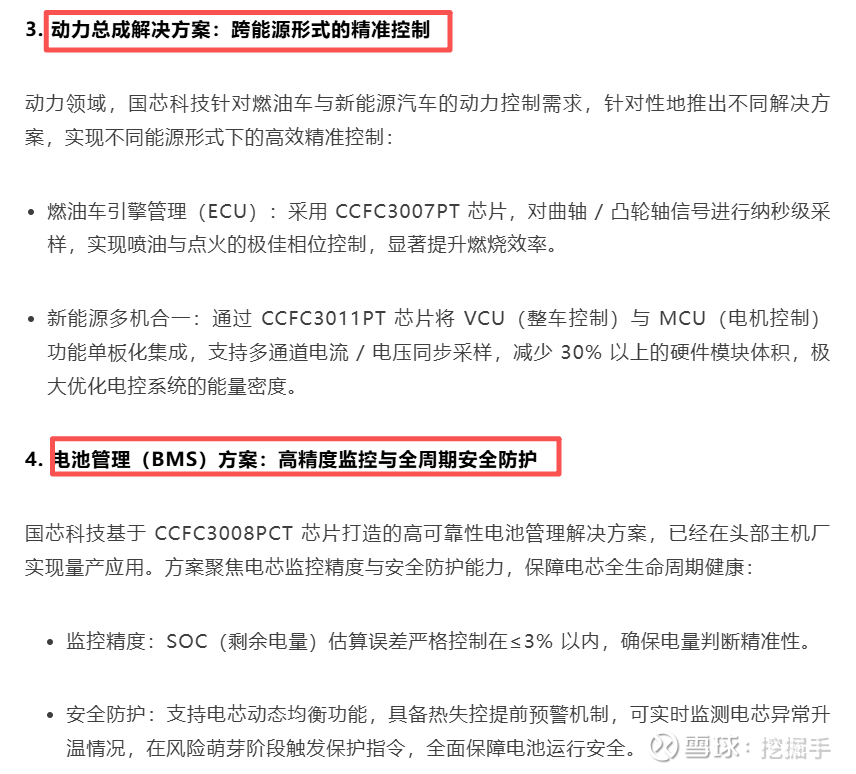

•动力总成:燃油车ECU与新能源VCU/MCU集成方案,优化能量密度30%以上。

$国盾量子(SH688027)$ $科大国创(SZ300520)$ $国芯科技(SH688262)$ #量子科技概念掀涨停潮# #定制芯片#