一起聊聊《投资者的未来》这本书(4)

📚《投资者的未来》第七、八章精读:

读完这两章,我再次感受到了对很多现实投资逻辑的“祛魅”和“反直觉”,但这一次,作者给了我们解药——一种“反直觉却符合逻辑”的投资哲学,通过节制资本和卓越管理创造财富。

一:毁灭的盛宴——为什么科技与资本是股东的敌人?

我们生活在一个崇拜创新的时代。教科书告诉我们:新技术 → 高效率 → 高增长 → 高回报。

但西格尔用冰冷的数据证明:这是一个致命的逻辑陷阱。

📌1. 科技的悖论:造福消费者,毒害投资者

科技进步的终极结果,往往是消灭利润。

电信业的血淋淋案例:

90年代末,光纤技术让传输能力暴涨1000倍——科技泡沫时期估计生产了4000万英里的光纤,足够绕月球80圈以上——而需求仅增长4倍。这对社会发展是福音,对投资者却是灾难。

结果:供给爆炸导致价格崩盘。洛杉矶到纽约的光缆租金暴跌90%以上。

结局:360networks、环球电信、世通等巨头及另外113家电信公司破产,投资者血本无归。

核心逻辑:

除非你能建立垄断,否则技术进步会让所有竞争者陷入价格战。

背后的经济学原理:合成谬误(fallacy of composition):对个体而言正确的东西,并不一定对总体也正确。沃伦·巴菲特深谙此理。

📌2. 资本的诅咒:投入越多,回报越低

西格尔统计了1957-2003年的数据,得出了一个惊人的结论:

资本支出/销售收入比率最高的公司,给投资者的回报最低。

资本支出比率最低的公司,年化收益率反而高出标普500指数3.5%。

📌3. 数据不会说谎:

AT&T:资本支出高时,收益率仅9.11%;支出低时,超16%。

吉列:高资本支出的7年里,收益率为负;低支出时,飙升至26.4%。

📌4. 作者的“顿悟”:

在大多数竞争激烈的行业,科技和资本支出是“价值毁灭者”。它们降低了成本,但价格降得更低,消费者拿走了所有的红利,股东一无所获。

二:重生的密码——在最烂的行业里,做最牛的事

🔔再一次的反直觉:

既然高科技行业是“资本吞噬者”,哪里才是投资的乐土?

答案令人意外:去那些停滞、衰退、“失败产业(Loser Industries)”里,寻找那些懂得“节制”的管理者。

1. 航空业(最烂的行业):西南航空 —— “极简主义”的胜利

背景:巴菲特说投资航空业是“暂时性的神经错乱”,投资者在航空业损失的金钱恐怕比在其他任何领域都多。

西南航空的解药:

拒绝复杂:只买一种机型(波音737),配件、培训、维护成本全降下来。

拒绝虚荣:没有头等舱、没有指定座位、没有昂贵餐点。

结果:当美国航空、联合航空纷纷破产时,西南航空在“9·11”后依然盈利。它成为了过去30年中收益率仅次于伯克希尔的公司。

2. 零售业(最卷的行业):沃尔玛 —— “效率机器”的碾压

背景:零售业竞争惨烈,且面临凯玛特的围剿。

沃尔玛的解药:

饱和策略:不盲目铺全国,而是建立集群分销中心,把运输成本压到最低。

管理大于科技:虽然沃尔玛最早用电脑,但麦肯锡报告指出,其优势一半以上源自管理创新,而非条形码技术。

结果:让曾经的偶像凯玛特破产,自己成为世界巨头。

3. 钢铁业(夕阳的行业):纽柯钢铁 —— “平等文化”的力量

背景:美国钢铁业衰败,工人从100万降到14万。

纽柯的解药:

反人性的平等:高管没有专用停车位,甚至高管子女教育补贴比工人还少。

核心逻辑:正如吉姆·柯林斯所言,纽柯的成功20%靠技术,80%靠文化。

结果:在全行业亏损中,销售收入年增17%。

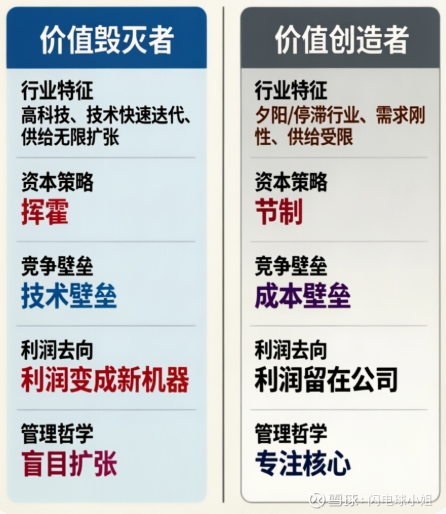

⚔️ 终极对决:两种公司的命运

结合这两章内容,我们可以清晰地画出“价值毁灭者”与“价值创造者”的分野:

三、总结与启示

🎯警惕“科技光环”:

不要因为一家公司“高科技”或“有新发明”就去买它。除非它能利用技术建立垄断,否则技术进步只会加速利润的毁灭。 互联网没有让航空公司赚钱,反而让价格战打得更透明了。

🎯拥抱“低资本支出”:

寻找那些不需要不断投入巨资就能维持运营的公司。资本支出越少,说明商业模式越轻,留给股东的钱越多。

🎯在“丑陋”中淘金:

最伟大的公司往往诞生于最艰难的环境。因为在尸横遍野的战场活下来的,才是真正的王者。西南航空在航空业、沃尔玛在零售业、纽柯在钢铁业,都是这种“逆境进化”的产物。

🎯管理胜于技术:

技术只是辅助,卓越的管理、严明的纪律和独特的企业文化,才是公司穿越周期的核心动力。

“对于投资者来说,技术进步往往是利润和股票价值的毒药。”

—— 杰里米·西格尔,《投资者的未来》