艾迪精密深度解析-3

白云哉浮云

· 山东

$艾迪精密(SH603638)$ 续接上文,接下来我会尝试来描述下艾迪精密除了破碎锤以及液压件,RV减速机以外的其它业务。

4️⃣ 硬质合金刀具(高毛利爆发点)

产品:硬质合金刀片、整体刀具、刀柄 / 刀体、齿轮刀具(中高端国产替代)

产能:2026 年扩至2000 万片 / 年(+186%),Q2 全面达产。

应用:模具、航空、汽车、工程机械、3C。

盈利:随着规模化效应以及高端占比提升,26年毛利润有望提升至40%,预计销售额及净利润同比翻倍增长。

核心竞争力:

1.避开红海,聚焦高盈利领域,定位中高端、替代日本进口,钢件 / 轴承 / 齿轮刀具国内领先

2.性能、精度、良品率、体系达到外资替代水平,是高毛利、高溢价的基础

3.母公司艾迪精密精密制造 + 热处理 + 涂层全链条自制,刀具自制率高

4.常备2–3 个月钨粉库存,能快速传导原料涨价(2025 年 3 次提价,26年1次提价)

业绩占比:

精准定位,质量为先,对标进口品牌,差异化竞争,是业绩逐年翻番的主要基础,净利润高,有望成为艾迪精密的第三增长点。

需要重点关注26年产能扩张以后的产能利用率情况。

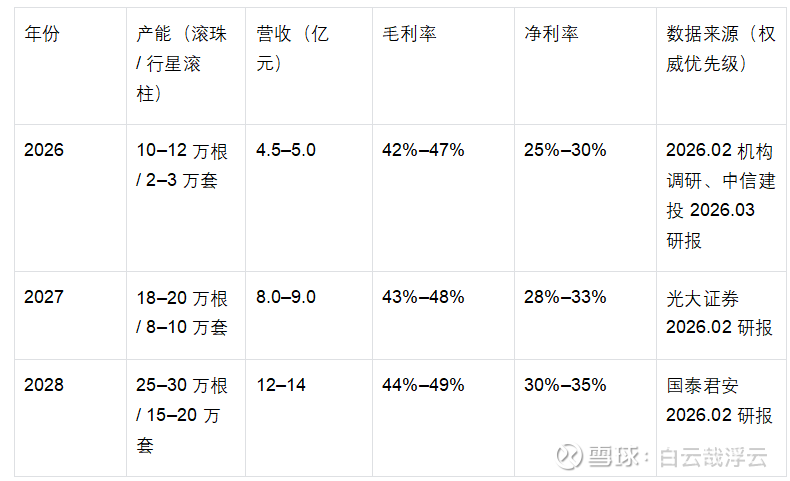

5️⃣ 精密传动(丝杠 / 导轨,机器人核心配套)

产品:滚珠丝杠、直线导轨、电动缸(精密直线传动),适配工业机器人、机床、自动化设备

产能:2025 年底产能:滚珠 5 万根、行星 1 万套、导轨 10 万米

2026 扩产:滚珠 + 15 万、行星 + 5 万,Q2 投产

核心竞争力:50余项专利,质量稳定性好:PPM<100、批次一致性偏差 < 1%、良品率 99.5%+,价格

盈利能力:目前还在批量验证阶段,30 余款丝杠 / 导轨小批量供货中,需持续跟踪头部企业验证进展以及国内机器人行业的发展趋势。

借用机构数据做下参考,此业绩预测水分比较大,真正落地还是基于头部企业的验证以及放量。