(20260101)2025年度操作小结

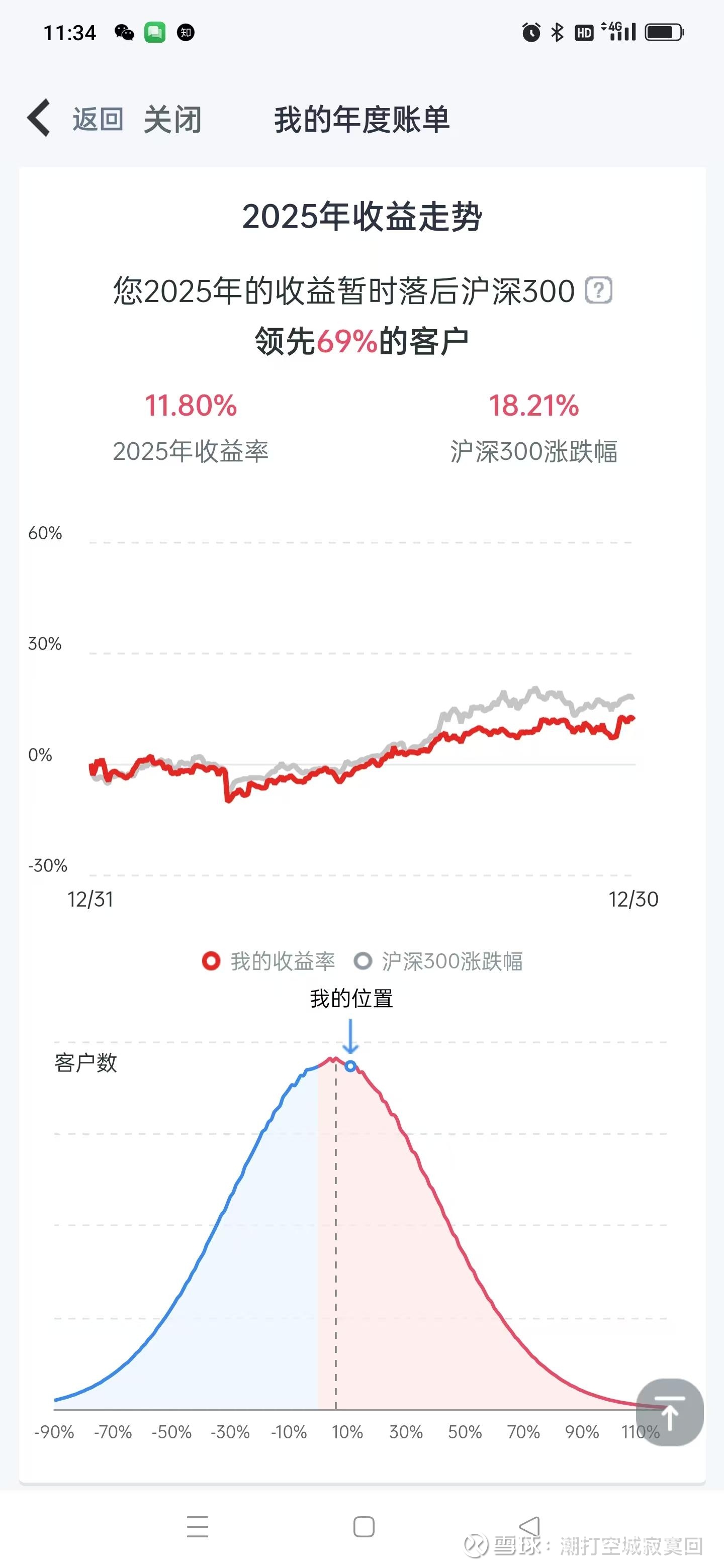

2025年,实盘账户收益率为11.80%,业绩基准国证A指收益率为27.44%,大幅跑输业绩基准。而且也大幅跑输沪深300指数18.21%的收益率。

从具体的重仓品种来看:

1.海南橡胶。这是全年毫无争议的第一大重仓股,年度收益率为8.33%,严重跑输业绩基准。虽然期间做了不少的波段,毕竟主仓位没有动。游击仓赚的只是买菜钱,对业绩提升影响有限。

2.传媒ETF512980。年度收益率为28.94,基本与业绩基准持平。年初的时候,并没有考虑将其作为重仓品种,是逐步加仓到重仓股的。资金来源主要是哈药股份撤出来的资金。幸亏是这波调仓,要不今年的收益率更难看。

3.哈药股份。年度收益率为-16.46%,可以说是惨不忍睹,幸好是中间在相对的高位出逃了,要不就栽在里头了。这个品种的操作实践也表明,在哈药的选股思路上有认识不深的地方。

4.其他品种。主要中字头的央企,如中色股份、京沪高铁、中国船舶等,持有的时间都比较长。除中色股份涨幅还不错之外,其他的表现比较差。但不管怎样,目前,中字头的央企都会是持仓的压舱石。

就这份差强人意的收益账单,细想起来,其中还有不少侥幸的成分。比如,要是不及时出坑哈药股份,进坑传媒ETF,结果要难看得多。再比如海南橡胶,持续跟踪的橡胶期货年度下跌12.51%,幸好是海南封关的概念撑了一下,海南橡胶才勉强获得了正收益。与此一体两面的是,持股的耐心进一步得到了实战的检验。此时的关键点变为持仓品种的选择。

解决的思路有两条:一是提高选股的质量,从基本面、技术面、政策面等多个角度进行精挑细选。二是进一步分散投资,尽量降低对持仓品种质量的依赖,更专注于耐心带来的回报。

其实这些年一直走的是第一条尽量提高选股质量的路子,在现有的条件下,很难有更大的提升,更多的是碰运气。2026年,要在赚耐心的钱这个方面多思考,投资品种尽量分散,增强实盘收益的稳健性。

当然,这个过程是逐步的。2026年,海南橡胶依然是第一重仓股,是主要的操作品种。理由依然是看好橡胶期货的大周期,即从2011年开始的10年长跌开始的大周期还只是刚刚开始。这个品种在定投加仓的基础上,还要进一步丰富操作的模式,加大波段操作的频度,增加仓位的占比。其余的品种,包括中字头的央企,则要进一步分散,并且把持仓品种更多地向指数基金转移。

争取通过一年的实战,进一步精进操盘的能力,不仅提升收益率,更要提高收益的稳健性。