雅各臣科研製藥 (2633.HK) 2025財年業績綜合分析

$雅各臣科研制药(02633)$

本分析結合公司發布的2025財年全年業績及2025財年中期業績,旨在提供一個全面而深入的業績評估,並特別拆解其上下半年的表現差異及未來發展指引。

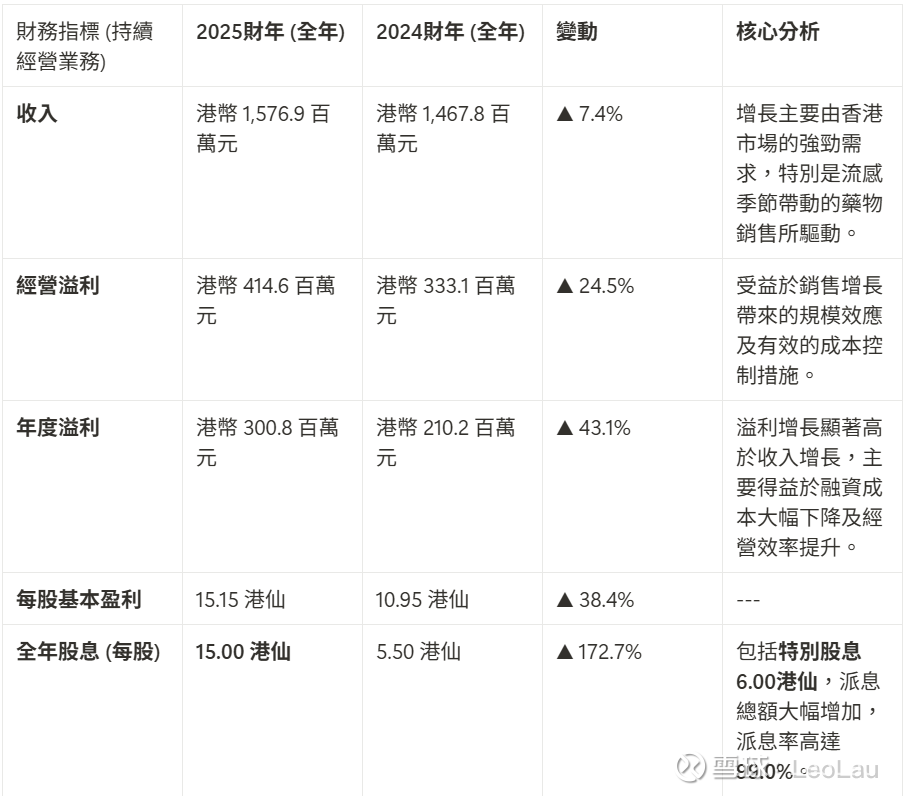

一、 整體財務表現摘要 (持續經營業務)

雅各臣在2025財年展現了強勁的內生增長動力,收入與溢利均錄得顯著增長,並大幅提升了股東回報。

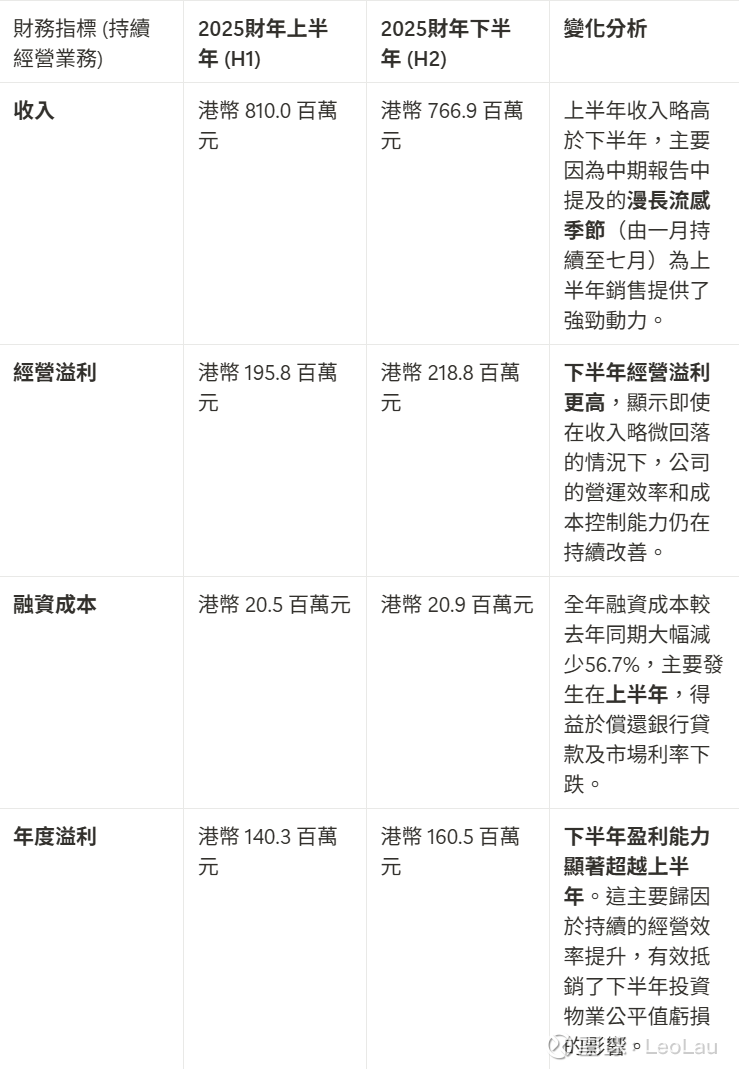

二、 上下半年業績拆分與變化分析 (持續經營業務)

通過對比全年與中期數據,可以清晰看到集團在下半年的盈利能力進一步增強。

結論:集團在上半年受益於季節性因素實現了強勁的銷售增長,並通過優化財務槓桿大幅降低了融資成本。進入下半年,雖然季節性需求減弱,但公司憑藉提升的營運效率,實現了更高的經營溢利率和淨利率,展現了穩固的核心盈利能力。

三、 核心業務回顧與驅動因素

市場需求強勁: 流感季節延長:2024年香港經歷了漫長的流感季節,直接刺激了傷風感冒藥物的需求,帶動公、私營界別業務銷售強勁。 人口結構與慢性病趨勢:香港人口老齡化、糖尿病及心血管疾病等慢性病患病率上升,以及社會對精神健康問題的關注增加,持續推動了對相關長期藥物的穩定需求。

產品與研發: 產品組合優勢:集團在心血管、糖尿病、呼吸系統及精神健康等領域的產品組合均錄得穩健增長,與市場需求高度契合。 研發管線豐富:截至2025年3月31日,研發管線擴展至219項產品,其中65項已獲批,13項待批,為未來增長奠定了堅實基礎。 專科藥引進:年內簽訂了20種高影響力專科藥物的獨家引進授權協議,涵蓋腫瘤學、罕見病等多個前沿領域,持續優化產品組合。

生產與運營: 產能提升:無菌眼藥水、半固體及口服液藥劑的產量均錄得雙位數增長,顯示生產效率顯著提升。 數字化平台:「醫臣藥易通」(e-Jacob Pharma2U) 電子業務平台已服務超過800家私營診所,有效簡化採購流程,提升客戶服務效率。

四、 財務狀況

財務槓桿優化:集團的淨資本負債比率從2024財年末的12.2%顯著改善至 8.3%。這主要得益於強勁的經營現金流及對銀行貸款的有效管理。

現金狀況:於報告期末,現金及現金等價物為 港幣509.0百萬元,財務狀況穩健。

五、 未來指引與展望

管理層對未來前景充滿信心,並提出了清晰的增長策略:

把握政策機遇:香港政府推出的「慢性疾病共同治理先導計劃」(CDCC) 及計劃成立的「香港藥物及醫療器械監督管理中心」將加快藥物註冊流程,為非專利藥市場帶來增長契機。

擴建先進產能:集團已成功收購位於大埔創新園的製藥設施,計劃將其擴建至超過70,000平方呎,並配備10條智能生產線。該項目已獲政府「新型工業加速計劃」支持,預計2026年底開始試產,2028年底全面投運,將重點生產腫瘤治療等專科藥物。

深化戰略合作: Arsenol (口服砒霜):與港大聯合研發,已獲美國FDA的IND許可,計劃於2026年啟動全球第三期臨床試驗,有望重塑急性早幼粒細胞白血病(APL)的治療標準。 CAR-T療法:與復星醫藥合作,在香港成功啟動CAR-T療法Yikaida的供應鏈及患者支持服務,鞏固了在先進療法領域的戰略地位。

持續優化產品組合:通過內部研發和外部引進授權,繼續擴展在慢性病及專科藥物領域的產品線,以滿足不斷演變的醫療需求。