瑞丰新材价值投资分析:全球润滑油添加剂龙头,国产替代开启增长新篇章

原创 价投小辛 价投穿越牛熊

2025年09月20日 15:16 陕西一、公司概况:国产添加剂龙头

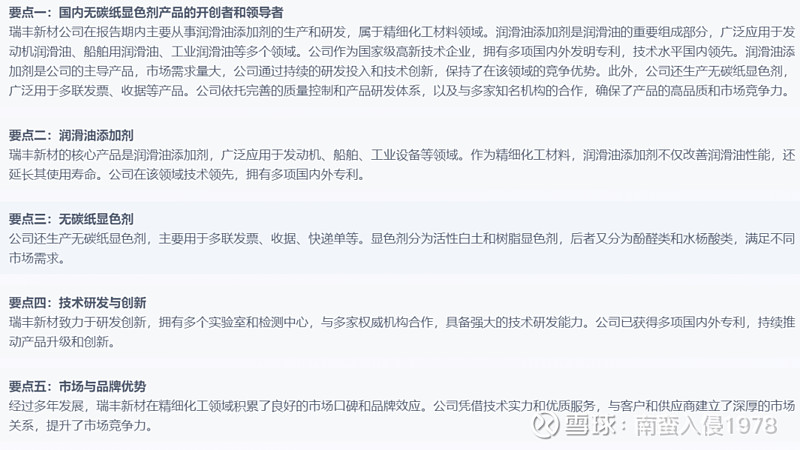

瑞丰新材成立于1996年,最初从事无碳纸显色剂生产,于1999年进入润滑油添加剂领域,2020年在深交所上市。经过二十多年发展,公司已成长为国内最大的润滑油添加剂厂家,也是A股首家润滑油添加剂行业上市公司。

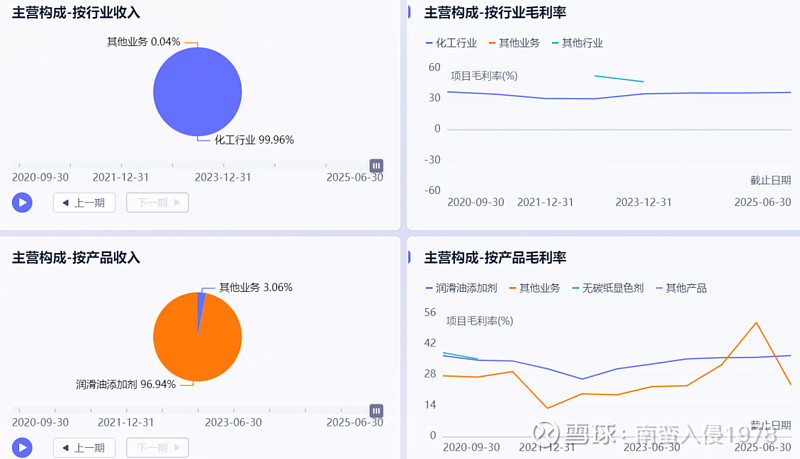

公司拥有完整的主流单剂自主生产能力,产品线覆盖清净剂、分散剂、ZDDP、高温抗氧剂等多个系列。值得注意的是,瑞丰新材是国内唯一能够生产中高端复合添加剂的企业,具有很强的稀缺性。

二、行业分析:高壁垒、高集中度的增量市场

全球润滑油添加剂行业呈现高度集中的竞争格局。由四家国际公司(路博润、润英联、雪佛龙奥伦耐和雅富顿)主导,它们占据了全球85%的市场份额。

根据行业数据,全球润滑油添加剂需求量从2013年的410万吨增至2021年的518万吨。预计2025年将突破195亿美元。行业增长驱动因素包括:

- 全球汽车产量增长:推动润滑油添加剂市场景气度持续提升

- 环保法规趋严:要求更高效的润滑油产品

- 设备性能要求提高:需要更高质量的润滑油添加剂

三、商业模式:从单剂到复合剂,从国内到全球

瑞丰新材的商业模式经历了重要转型:

- 产品结构升级:公司从单剂生产向技术含量更高的复合剂转型,复合剂收入占比已超过60%。复合剂配方基本全部采用自产单剂,具有更高的附加值和客户粘性。

- 市场拓展:公司积极开拓海外市场,在新加坡、迪拜、比利时等地设立海外仓储基地。2024年公司国外收入达22.26亿元,同比增长8.2%,占比70.5%。

- 认证突破:公司已通过CI-4、CK-4、SN、SP级别复合剂国际第三方台架测试,并已取得多个产品的OEM认证。这些认证是进入国际主流市场的必要条件。

四、基本面分析:稳健增长,盈利能力提升

根据2025年半年报,公司表现稳健:

营业收入:16.62亿元,同比增长10.79%

归母净利润:3.70亿元,同比增长16.08%

扣非净利润:3.54亿元,同比增长14.18%

4.1盈利能力

公司的盈利能力持续提升:

毛利率:36.34%,同比增加了1.67个百分点

净利率:22.34%,同比增加了4.68个百分点

盈利能力提升主要源于产品结构优化、原料成本保持低位以及规模效应显现。

4.2 产能扩张

公司产能扩张进展顺利:

现有产能:润滑油添加剂(单剂)31.5万吨/年

在建产能:43.5万吨/年

建设进度:预计2025年底约15万吨新增产能投产

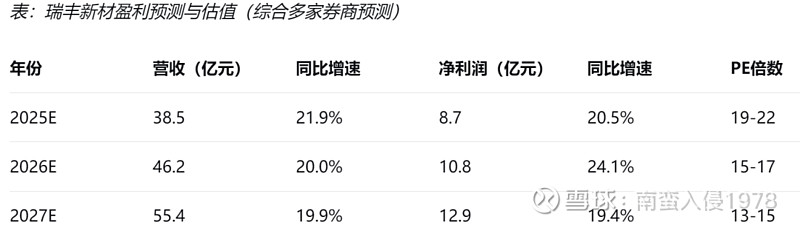

五、估值分析:相对合理,具备成长空间

处于近五年26.6%分位点,估值相对安全合理。

六、风险提示

- 下游需求风险:如果全球经济放缓,可能导致润滑油需求不及预期。

- 项目进展风险:新项目投产进度可能延迟,影响产能释放和业绩增长。

- 竞争加剧风险:行业可能有新进入者,导致竞争格局恶化。

- 原材料价格风险:原材料价格波动可能影响公司盈利能力。

结语:

瑞丰新材当前全球市占率仅约2%-3%,相比国际四大巨头85%的市占率,成长空间巨大。随着2025年底新增产能投产和全球认证的持续推进,这家国产龙头企业正稳步向全球润滑油添加剂第一梯队迈进。对于投资者而言,瑞丰新材代表了中国在细分领域突破国际垄断、实现技术自主的典型案例,其发展路径值得长期关注。