年入300亿,北方华创,闷声发财!

原创 叮当 TMT研究院

2025年11月10日 19:02 山东翻开半导体设备一哥北方华创的最新财报,不觉让人心里一惊。

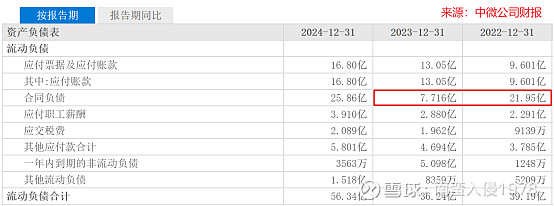

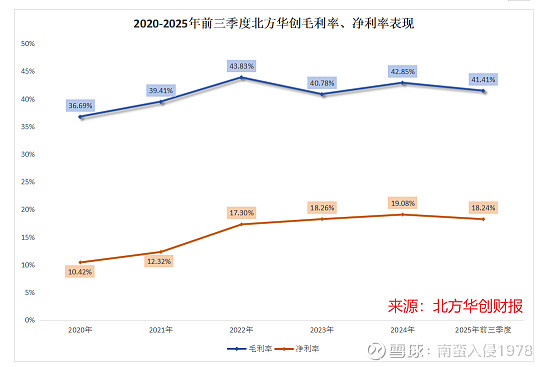

2025年前三季度,公司存货为302亿元,同比增长30%,但合同负债却同比下滑39.56%至47.04亿元;同期,公司经营活动产生的现金流量净额为-25.66亿元,同比下降712.42%;毛利率为41.41%,同比缩水2.95个百分点……

这些指标似乎都在说明:北方华创遇到了发展瓶颈。

那事实果真如此吗?

主动出击

跻身全球前十

要想探出北方华创财报中的秘密,首先要学会辩证看待这些指标。

拿合同负债简单举例,若作为一个单独指标来评判,它的下降其实说明不了任何问题。

只因除订单外,这一“订单预收款”还会受到产品结构、客户结算方式等其他复杂的因素影响。

事实就是最好的例证。

2023年,同为半导体设备龙头的中微公司合同负债虽同比大幅下滑64.83%,但丝毫不影响它仍能在2024年实现44.73%的营收增长,以90.65亿元的成绩创下历史新高。

并且,北方华创还在2025年10月回复投资者时直言:目前在手订单稳步增长。

那北方华创其他指标的“恶化”又当作何解释呢?

存货的增加、经营活动现金流净额的减少实则是北方华创同一经济行为的正反面——这个经济行为就是备货。

2025年前三季度,公司购买商品、接受劳务支付的现金高达212.5亿元,同比大增53.43%,成为导致它经营活动现金流净额减少的主因。

这样一来,截至2025年三季度末,公司的存货就增加到302亿元,占总资产的比例高达35.16%。

那北方华创的高库存能否被消化呢?

短期看问题不大。毕竟随着下游晶圆厂对产品验证的越发谨慎,整个半导体设备江湖的交付周期长达数月甚至数年已经是常事,业内不少友商同样面临存货高企的现状。

截至2025年三季度末,长川科技存货占总资产的比例为34.03%,芯源微为40.37%,拓荆科技则为42.67%。

更重要的是,伴随终端AI算力的爆火、消费电子的回暖,晶圆厂的资本开支也在逐渐扩大,这恰恰意味着下游需求持续火热。

据SEMI报告显示,2025年全球用于前端设备的晶圆厂设备支出将自2020年起连续6年增长达到1100亿美元,其中中国大陆将以380亿美元的投资额稳居榜首。

这种蓬勃的需求下,总少不了北方华创的重磅参与,毕竟它的产品早已连续多年经过中芯国际、长江存储、合肥长鑫、华虹集团等大厂的验证。

业绩就是最好的证据。

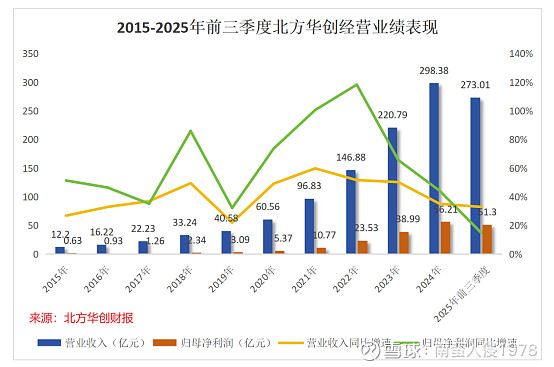

自2015年以来,北方华创的营收已经连续10年增长,并在2024年创下近300亿元的营收新高,一举跻身全球第六,是全球TOP10玩家中唯一的中国厂商。

公司的净利润更是表现不俗:2015年-2024年,北方华创的净利润连续10年创下超30%的增速达到56.21亿元,这在5000多家上市公司中都是独一份,光环不断。

到了2025年前三季度,公司业绩持续向上突破,营收为273.01亿元,同比增长32.97%;净利润为51.3亿元,同比增长14.83%。

北方华创能有如此成就,离不开它率先走通了“平台化”这条路。

入主芯源微

补全涂胶显影产品线

放在半导体设备江湖,平台化并不仅仅意味着拓宽收入来源,它对晶圆厂、设备厂而言都是双赢。

对晶圆厂来说,选择同一家厂商的成套设备更符合它们的“胃口”,这样不仅可以提升系统的兼容性和集成度,在产线升级、良率稳定、成本管理等方面也会省事不少。

对设备厂而言,好处就更全面了。平台化布局不仅可以让不同设备复用共性技术,大大降低研发成本;还可以让各类设备彼此拧成一股绳,减少替代风险。

也正因此,目前中微公司、拓荆科技、盛美上海等不少公司已经将平台化放到战略高度。

但要说国内做的最好的,还得是北方华创。

早在北方华创2016年诞生之初,它就整合了七星电子、北方微电子的产品储备,接着相继在2018年收购美国Akrion公司补齐清洗设备产线、2020年收购北广科技提升射频技术、2023年收购北京丹普补充镀膜设备。

到了2025年3月,公司宣布正式进军国产化率不足5%的离子注入设备市场。

至此,北方华创已经打通了包括刻蚀机、薄膜沉积设备(PVD、CVD、ALD)、清洗机、离子注入设备等在内的多元产品线,是国内前无古人的全能玩家。

不过,北方华创的野心并不仅仅局限于此。

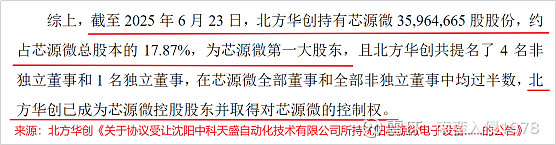

就在2025年3月,北方华创花费31.35亿元先后推进对先进制造、中科天盛持有的芯源微股权的获取,仅仅3个月时间便成功取得芯源微17.87%的股权,成为芯源微的第一大股东,并同时掌握控制权。

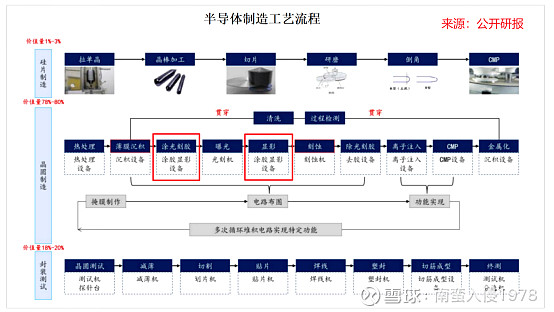

芯源微主营的也是半导体设备,虽然说营收规模还不到北方华创的十分之一,但却胜在有核心优势产品——涂胶显影设备。

这款设备的来头并不小,它与光刻机、光刻胶并称为光刻工序的三大要素,它专攻的涂光刻胶、显影工艺正好处在曝光(用光刻机)的前后端,是产线上唯一与光刻机联机作用的半导体设备。

这样一来,结合国内光刻机的研发进展不难想到,作为光刻机拍档的涂胶显影设备的国产化率并不高,目前还不足10%。

但在这种背景下,芯源微却罕见跑出来了。截至2025年上半年末,芯源微是国内唯一可以提供量产型中高端涂胶显影设备的企业,堪当“开路先锋”。

也正是芯源微在涂胶显影设备的优秀成果,被北方华创相中了。通过收购芯源微,北方华创不仅进一步强化平台化实力,还相当于一脚迈进了技术制高点光刻工艺的大门,双方有望发挥“1+1>2”的效果。

技术国内领先

国产替代道阻且长

以上分析基本可以证明,存货增加、合同负债减少、经营活动产生的现金流净额减少均不能说明北方华创在走“下坡路”,反而证实它在主动出击。

那公司盈利能力的降低又是为何?2025年前三季度,北方华创毛利率为41.41%,同比下降2.95个百分点,带动净利率同比下降3.6个百分点到18.24%。

诚然,盈利能力更低的芯源微(2024年毛利率为34.52%,净利率为-2.65%)的并表起到了一定作用,但以芯源微年营收还不到20亿元的体量来看,它的负面影响远没有那么大。

实际上,这恰恰体现出了北方华创的核心痛点——高端产品放量节奏变缓。

要知道,半导体行业素有“一代设备、一代工艺、一代产品”之称,在某代工艺的生命周期中,芯片、设备的价格都有走低的趋势。这时候,研发出下一代产品就是稳定、甚至提升毛利率的关键。

过往数年,北方华创正是这么做的。

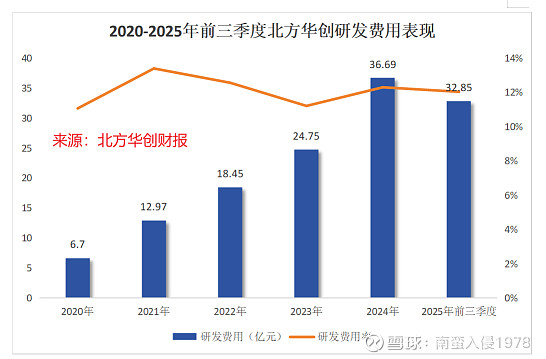

2020年-2024年,北方华创的研发费用持续攀升,从6.7亿元大幅增长到36.69亿元,翻了超5倍;同时,研发费用率也均在11%以上,与应用材料、泛林等海外巨头齐平。

截至到2025年上半年末,北方华创累计申请专利已经达到9900多件,授权专利5700多件,稳居国内半导体设备公司首位。

这样一来,北方华创就并非简单的“大而全”,不少细分品类都做的不错。

在刻蚀机领域,北方华创的5nm设备已经进入到中芯国际验证,基本可以与中微公司“并驾齐驱”;在薄膜沉积设备领域,北方华创已经实现CVD、PVD和ALD产品线覆盖,并完成28nm/14nm技术的突破,截止2023年底其PVD薄膜沉积设备累计出货超3500腔。

反观薄膜沉积设备细分领域的龙头拓荆科技,到2025年上半年的出货量才超3000腔。

但放在整个国际上来比较,北方华创的努力空间仍很大。

就好比,目前海外应用材料、泛林、东京电子等巨头已经有不少产品应用于台积电的3nm工艺产线,这意味着北方华创的高端化之路仍有很长的路要走。

结语

北方华创交出的最新三季报乍一看属实吓人,但背后绝不是因遇到发展瓶颈,反而像是在下一盘大棋。

存货和现金流的“恶化”,实则是北方华创主动囤积原材料、加紧备货的结果,反映出公司订单充足。并且,对芯源微的收购也让它的“平台化”底色更加丰满。

至于毛利率的下滑,则需要北方华创在高端化方面加足马力,继续担负起国产替代的重任。