投资案例研究——冠农股份600251

原创 金融夏洛克 金融夏洛克 金融夏洛克

2026年2月23日 00:36 广东 4人今天为大家带来的投资案例研究是冠农股份600251,冠农股份主营业务为棉花、番茄等农产品加工,公司净资产规模稳定增长,资产负债率逐年下降,近年来连续盈利但主营业务波动较大,业绩主要依靠国投罗钾分红。冠农股份核心资产为持有的国投罗钾20.30%股权,该部分股权资产保守估值60亿-70亿(实际可能远超此价值),结合国投罗钾的战略地位、盈利能力和业务增长预期,以及公司自身棉花和番茄业务的回暖,预计公司实际估值100亿以上,较目前78亿市值有超过30%的价值回归空间,且公司股价中长线上升趋势已打开,存在较好的投资机会。

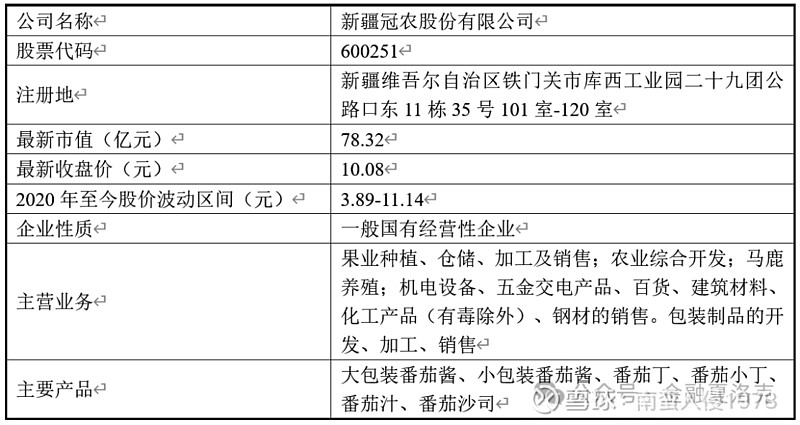

一、公司基本情况

冠农股份(600251.SH)由新疆生产建设兵团等国有法人单位联合发起设立,主营番茄、棉花等农产品深加工及供应链服务。公司2003年在上海证券交易所上市,截至2026年2月22日,公司总市值78.32亿元,收盘价10.08元。

二、财务情况

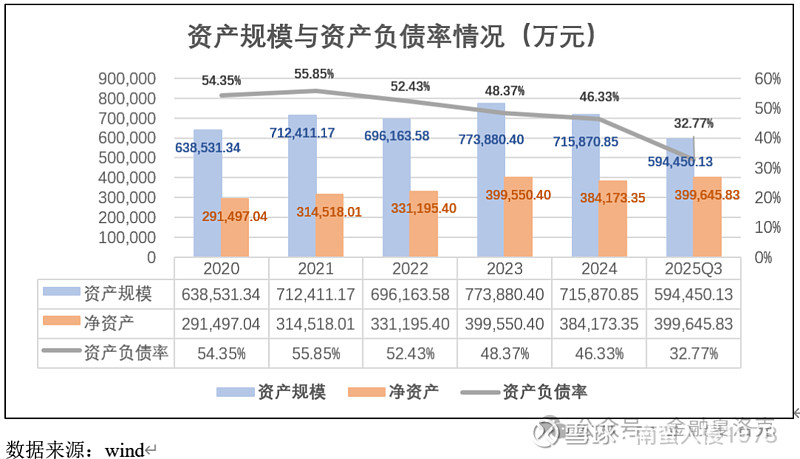

1、资产结构:净资产规模稳定增长,资产负债率逐年下降

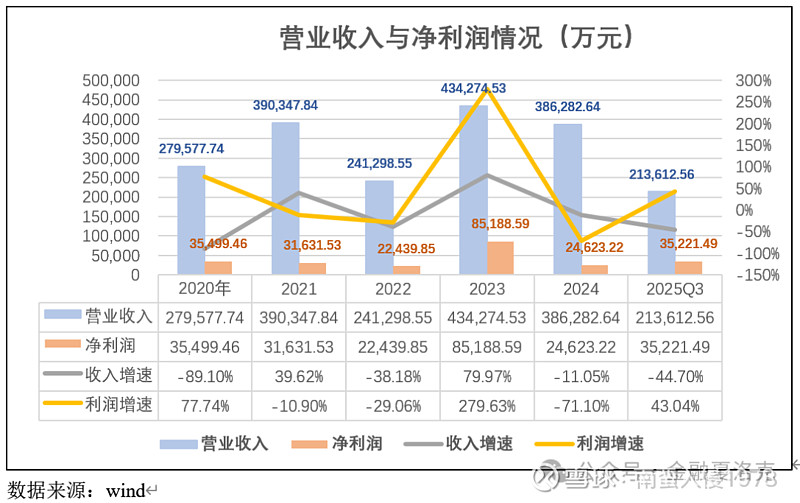

2、业绩情况:保持盈利状态,收入利润波动较大

公司收入整体呈现增长趋势,2022年业绩下滑主要系当期棉花市场供需关系影响,棉花价格下滑导致公司棉花业务亏损较大。

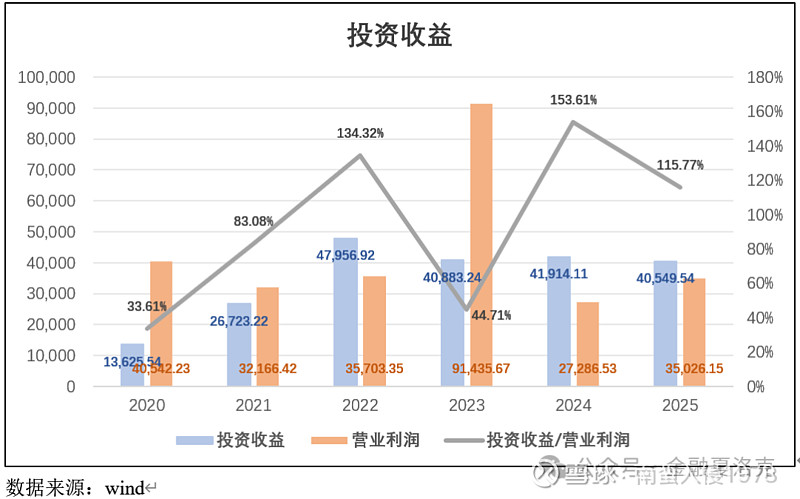

3、投资收益:业绩主要依赖投资收益,近年来投资收益保持稳定

公司农产品业务盈利不稳定,业绩主要依赖国投罗钾的分红,投资收益占利润比例常年维持较高水平。

4、业绩预增:2024年洗澡后,2025年业绩预增

2026年1月29日,公司发布《新疆冠农股份有限公司2025年年度业绩预增公告》,预计2025年度实现归属于母公司所有者的净利润33,000万元至34,000万元,较上年同期增加12,540.36万元至13,540.36万元,同比增加61.29%至66.18%。预计2025年度实现归属于母公司所有者的扣除非经常性损益的净利润32,400万元至33,400万元,与上年同期相比,将增加10,971.25万元至11,971.25万元,同比增加51.20%至55.87%。

业绩预增的主要原因为:1、棉花及棉籽深加工产品价格回暖,大包装番茄制品产量及单位成本较上年同期均有所下降,本期存货跌价准备计提金额较上年同期大幅减少;2、棉花及棉籽深加工业务受益于市场行情回暖,经营业绩实现扭亏为盈,相关业务利润较上年同期明显增长。

三、核心资产——国投罗钾

1、国投罗钾基本情况

公司持有国投新疆罗布泊钾盐有限责任公司20.30%股权,国投罗钾作为国投集团矿业板块的核心资产,是全球最大的单体硫酸钾生产企业,坐拥罗布泊盐湖这一稀缺战略资源,具备年产150万吨优质硫酸钾和10万吨硫酸钾镁肥的产能规模,在国内硫酸钾市场占有率稳居第一。

国投罗钾近年来业绩存在一定波动,2022年业绩达到27.61亿元高峰后,受国内钾肥价格持续下行及氯化钾进口量增加的影响,业绩开始承压,净利润出现下滑。2024年全年硫酸钾市场均价跌至3400元/吨左右,较2021年高点近乎腰斩,但国投罗钾凭借罗布泊盐湖的资源优势仍保持行业龙头地位和较强的成本竞争力,2024年硫酸钾产量仍稳定在150万吨左右。

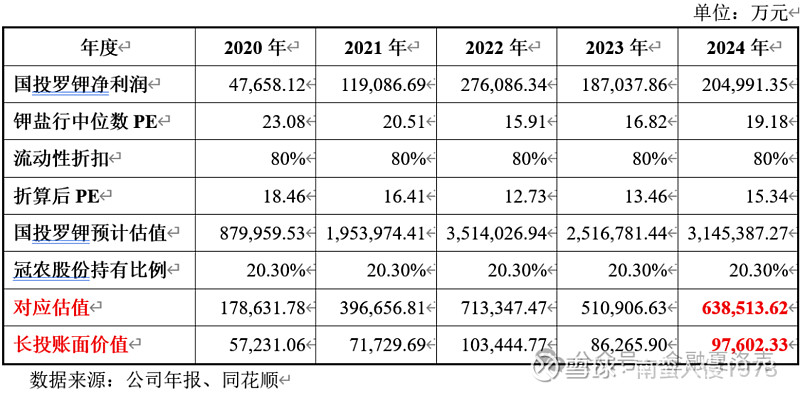

2、国投罗钾估值预期

冠农股份持有国投罗钾20.30%的股份,采用权益法核算,2020年至2024年国投罗钾净利润、账面价值、相对估值法估值情况如下:

根据国投罗钾净利润和同花顺钾盐行业PE中位数,按80%流动性折扣,对国投罗钾进行初步估值,可以明显看出冠农股份账面长投价值严重低估,冠农股份持有国投罗钾20.30%股权保守估计在60亿-70亿,实际可能远超此价值(根据相关市场信息,预计2025年国投罗钾净利润超过25亿元),加上其自身农产品业务回暖和持有的开都河水电股权,预计冠农股份实际估值超过100亿甚至更高,较目前78亿市值有超过30%的估值回归空间。

3、国投罗钾未来预期

(1)钾肥业务稳定增长,碳酸锂业务寻求突破

钾肥业务是国投罗钾的基本盘,作为世界最大的单体硫酸钾生产企业,其年产150万吨硫酸钾的产能支撑了国内约45%的市场份额,该业务是公司利润的绝对支柱,也承载着保障国家粮食安全的战略意义,成功将我国钾肥自给率提升至50%以上,有效平抑了进口依赖带来的市场风险。

碳酸锂业务是公司未来重要的业绩增长点,其优势在于资源获取的零成本,锂资源完全来源于钾肥生产后每年产生的约1,900万立方米析钾老卤,这些卤水中的锂离子含量在195至288毫克每升之间,理论上年均可支撑1.95万至2.89万吨碳酸锂的原料需求,相当于一座伴生且无需额外开采的“液体锂矿”。公司已成功实现产业化,一期年产5000吨电池级碳酸锂项目于2023年底投料试车,2024年即达产并超额完成生产任务,截至2025年底已累计生产高品质碳酸锂超过1.2万吨。

未来的增长直接来自于产能的物理扩张,公司已启动总投资约8亿元的扩能改造工程,计划新增一套5,000吨/年的生产装置,将总产能提升至1万吨/年,并计划于2026年3月完成投料,锂盐产量有望在短期内实现翻番,“钾锂双驱”模式具备广阔想象空间。从财务贡献看,碳酸锂业务目前在公司利润中的占比仍较小,2025年估算其净利润在0.8亿至1.2亿元区间,约占公司总利润的3%-4%,但战略价值和增长潜力值得期待。更长远地看,国投罗钾的战略是向盐湖资源综合开发利用平台转型,公司对卤水中伴生的溴、硼、镁等资源的综合利用关键技术研究正在加速推进,例如已与汉沽盐场在提溴领域达成战略合作。

(2)国投系核心资产,资本运作和上市预期值得期待

2025年国投系上市公司国投中鲁拟以60.26亿元收购中国电子工程设计院100%股份,并募集配套资金,国投集团将旗下优质的电子信息服务资产注入上市平台。该资产重组体现了国投集团对其核心资产的资本运作方向,为后续国投罗钾的资本运作提供了想象空间,国投罗钾赋予流动性后,其估值将进一步提升。

因此,不论是以钾肥主业为基本盘、碳酸锂业务作为增长引擎的“钾锂双驱”模式,还是国投系资本运作的流动性预期,国投罗钾的未来都值得期待。

四、主要产品价格情况

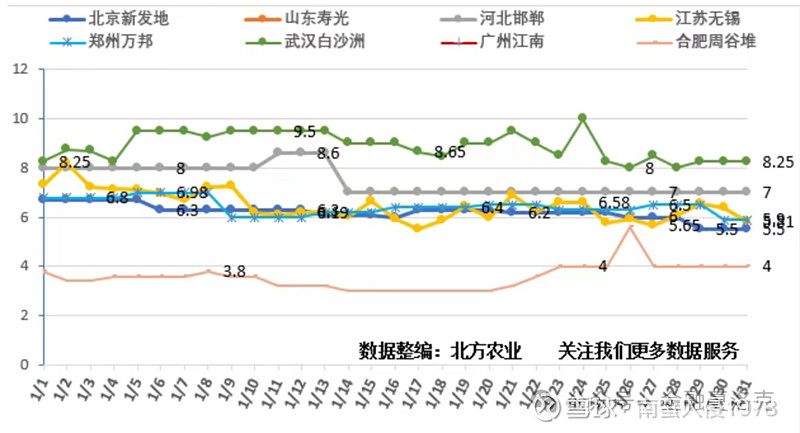

1、棉花价格

大宗商品棉花2022年至今的价格走势如下图所示:

棉花价格经历2022年的大幅下跌后,2024年至今已趋于平稳,目前处于近五年的较低水平。棉花价格走势受多重因素影响,除供需关系外,棉花具有一定的金融属性和战略属性,其价格对宏观政策敏感度远超传统农产品,可能会受美联储货币政策、美元指数波动、关税调整及地缘政治风险等因素影响,这种特殊属性会增加价格波动和市场关注度,有利于挖掘机会。

2、番茄价格

番茄价格整体较为稳定。

五、估值情况:PE/PB/PS处于历史低位

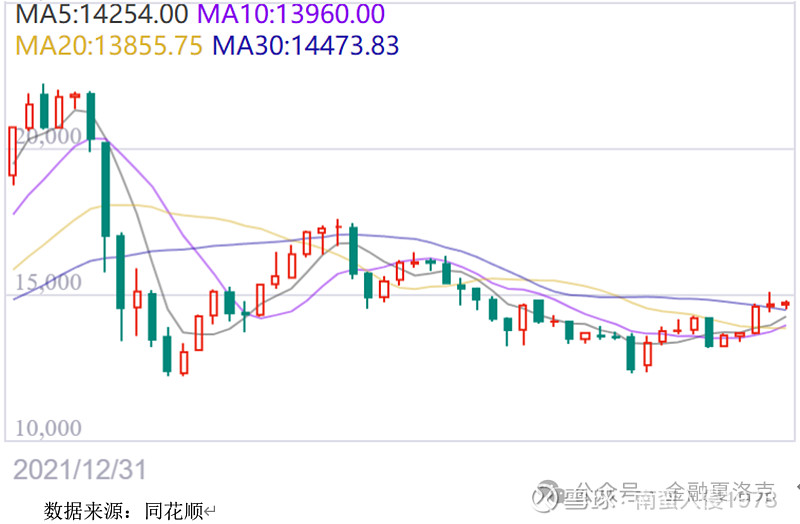

六、股价走势

1、长线来看,目前公司股价位于近10年相对高位,但基本面已转变,随时有突破可能2、中线来看,正处在前期波段上升的回落中,但上行趋势已打开,中长期均线处于多头发散状态,未来价值回归势在必行

夏洛克关注了最近3个月的走势,公司股价走势稳健,资金活跃,日内波动大,下探时承接有力,比较适合波段+差价的策略。

七、总结

冠农股份主营业务为棉花、番茄等农产品加工,公司净资产规模稳定增长,资产负债率逐年下降;近年来连续盈利但主营业务波动较大,业绩主要依靠国投罗钾分红,2024年业绩洗澡后2025年业绩预增。

冠农股份核心资产为持有的国投罗钾20.30%股权,该部分股权资产保守估计60亿-70亿,结合国投罗钾的战略地位、盈利情况和业务增长预期,以及公司自身棉花和番茄业务的回暖,预计公司实际估值100亿以上,较目前78亿市值有超过30%的价值回归空间。目前公司估值处于历史低位,股价中长线上升趋势已打开,存在较好的投资机会。