江山股份三季报点评及推测

1、江山股份的营收和净利润每个年度都没有呈现出规律性的波动,因为本身周期股,加上公司比较喜欢“财务调节”。

比如2024年营收54.32亿,对应净利润只有2.28亿;而今年三季度营收45.16亿,净利润4.22亿(0.9亿非经常性收益),但也不至于“离谱”成这样。

说结论:我可以毛估估2025年的营收在58亿左右,净利润在5.5-5.8亿区间。

2、三季报,公司实现营业收入45.16亿元,同比增长5.20%,归母净利润4.25亿,同比增长147.91%。包括经营性现金流同比增长150%,就是因为去年的基数非常之低,去年“洗完澡”后今年的同比数字看起来炸裂。

我们看净利润环比的话,第二季度环比第一季度增长18%,而第三季度环比第二季度–52.6%%! 这就是很多“短视者”忍受不了这段时间在高位震荡两个月的原因,加上江山今年已经涨幅最高到了80%,确实需要整固等待。

所以很多人在这两个月里一直追问江山不涨停滞的原因,就在于此。

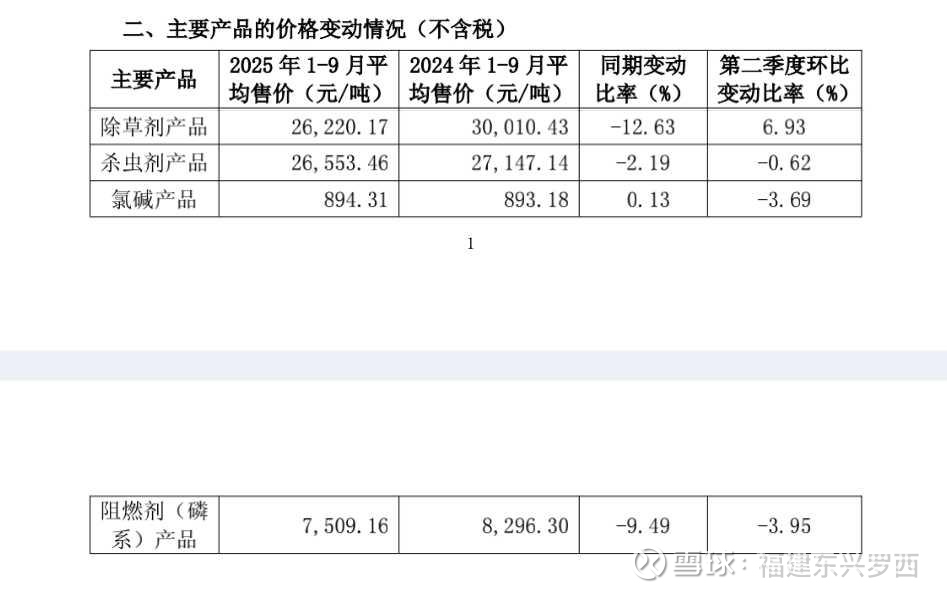

3、三季报期间,整个销售价格是跌价的,草甘膦同比去年–12%,但是营收增长5.2%,说明销量增加了。

整个毛利率提升也是因为原料跌价,加上管理费的管控。

其实,我们只要紧盯一个指标,就是营收大幅增长的时候,才是草甘膦真正反转的时候,现在明显不是!

4、账上货币资金9.87亿,交易性金融资产(保本理财)4.76亿,其他流动资产10亿(增值税抵扣和大额存单),手里有的现金或者类现金大概9.87+4.76+6亿=20亿左右。

长期股权投资8亿(对瓮福股权投资)。

在建工程从年初的16亿到三季度27.5亿,增加了11.5亿,这个就是第二基地(湖北枝江)和第三基地(贵州瓮福)的投入而产生的资产。这个能充分说明江山在按照既定的节奏扩张推进。

短期借款2.85亿,长期借款16亿,整个负债率53.73%,对于周期股,特别是对于正在扩张的周期股,偿债没有太大问题!

总之,草甘膦价格还没有反转,只是脱离了底部!如果就按2025年5.6亿净利润来估值,给20PE,那么市值就是112亿,每股26元。难怪到了26元,就一副犹豫不决的姿态。

如果我们按pb百分位来估值,现在百分位在19%,如果我们按照pb中枢3.94来估值,每股净资产是9.51,那么每股股价3.94x9.51=37.46元,当然这是假设草甘膦起飞后的中枢估值。

一旦草甘膦疯长起来,都会涨幅过右,这个以待观望吧!

等待,没有其他可说的。