Dragon9711

· 广东

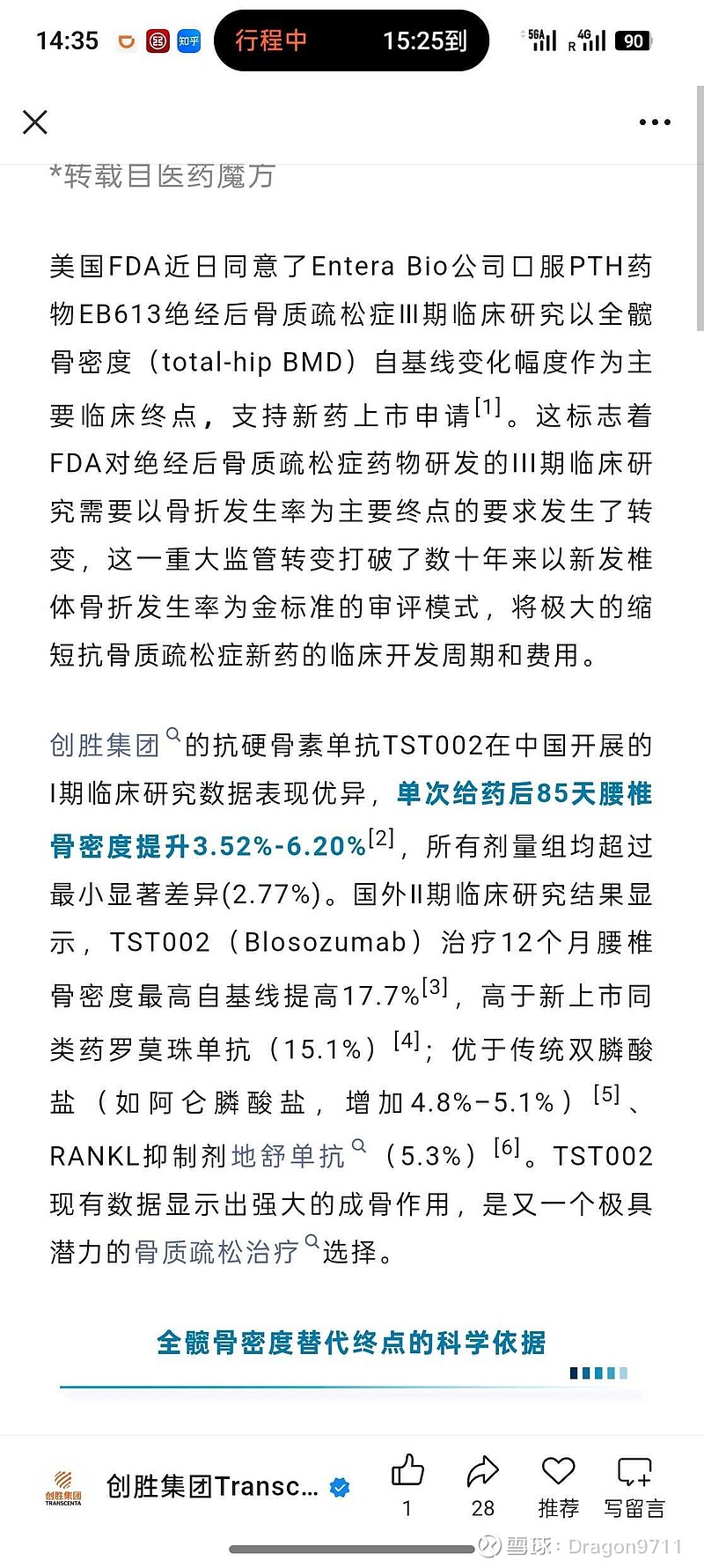

$创胜集团-B(06628)$ 大家没有意识到创胜集团TST002管线的重磅性。礼来放弃推进三期临床,除了战略方面的问题,我估计其主要原因是临床终点太难,以前是要求以骨折发生率作为上市申请的主要研究终点。这个指标是非常难以测量的,因为骨折发生率本身就很低,需要非常庞大的患者数量。FDA去年11月下降了标准,可以以全髋骨密度的下降作为研究终点,这个难度下降了一个指数级。预计国内也会跟着FDA修改临床终点标准,那么创胜就可以在国内快速推进三期临床。根据礼来二期临床的数据,TST002跟竞品相比,效果遥遥领先(不信的话可以自己用AI对比一下)。这可是国内有9000万患者的大药,又是BIC,拿下20%以上的市场份额是大概率事件,豆包预计销售峰值25亿至40亿。这款药就能给创胜带来100亿以上的市值,不得不感慨创胜实在是太低估了!