学习笔记:珠海冠宇要定增了

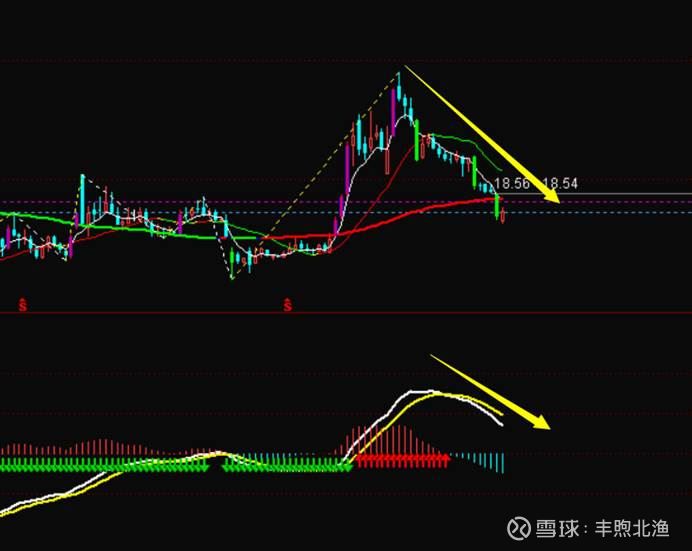

先上周线图

珠海冠宇周线走势,macd 0轴之上回踩找2买过程中,期间已经跌破周60线,macd 绿柱同步放大。新低非背,下跌还在找底分的过程中。由于处于macd 0轴之上和15线/60线多排后的回踩,此次周线下跌为特序笔(非主趋势)。目前是下跌找买点的阶段。

珠海冠宇核心竞争力是高端钢壳电池技术壁垒、苹果 / 三星等全球头部客户深度绑定、叠片 / 固态电池量产能力;投资机会在于消费电子 AI 硬件复苏 + 钢壳 / 固态电池放量 + 汽车低压电池第二增长曲线兑现,叠加估值低位修复。

结合珠海冠宇 2026 年 3 月 9 日发布的33 亿元定增预案,公司未来核心发力方向与赛道非常清晰:All in 高端消费电子钢壳锂电池,全面切入 AI 端侧硬件供应链,同时巩固笔电 / 平板基本盘,并加速动力 / 储能第二曲线。

先一句话说清楚钢壳电池。

钢壳电池 = 用金属钢壳做外壳的锂电池,更安全、更高能量密度、更适合 AI 高端手机的新一代锂电池,是消费电子电池里技术最高、毛利最高、未来空间最大的方向。

为什么现在高端手机全都换成钢壳

因为AI 手机来了:

· 芯片算力暴增 → 发热大

· 手机要更薄 → 空间极小

· 续航要求更高 → 电池要更密

软包扛不住了,只有钢壳能满足。所以:苹果从 iPhone 16 Pro 开始全面转向钢壳电池, 华为、三星高端机也同步切换。这是行业大趋势,不是小升级。

为什么只有珠海冠宇,能在钢壳电池上吃到最大红利?

珠海冠宇能在钢壳电池上吃到最大红利,核心在于它一手掌握了行业唯一的技术稀缺性、最顶级的客户绑定,以及一次性锁死的产能节奏,这是其他玩家短期内难以复制的 “三重护城河”。

为什么其他人难追?

技术门槛高、客户认证慢、产能资金双紧。

一句话总结:此次定增不仅是产能扩张,更是战略卡位。若顺利实施,珠海冠宇有望从“消费电池二线龙头”跃升为全球高端智能手机与智能穿戴电池的核心供应商之一,在与ATL的竞争中占据更有利位置,显著提升其在全球锂电产业链中的地位。