石英股份2025年报解读

2025年,光伏行业仍处周期底部,石英股份业绩短期承压,但主营业务结构持续优化、半导体材料板块显著改善,成为年报最核心看点。公司正从传统光伏耗材企业,加速转向半导体高端石英材料国产替代龙头。

一、整体业绩:短期承压,经营质量稳步改善

全年营业收入10.08亿元,同比有所下滑;归母净利润受产品价格下行及资产减值影响阶段性回落。但从结构看,公司主动收缩低毛利光伏业务、聚焦高附加值制品,经营质量持续改善。

四季度毛利率环比、同比双双回升,扣非盈利出现明显修复,表明低端业务出清、高端产品放量的效果开始体现。公司资产负债率极低,现金流稳健,无有息负债压力,为后续半导体产能扩张和研发投入提供坚实支撑。

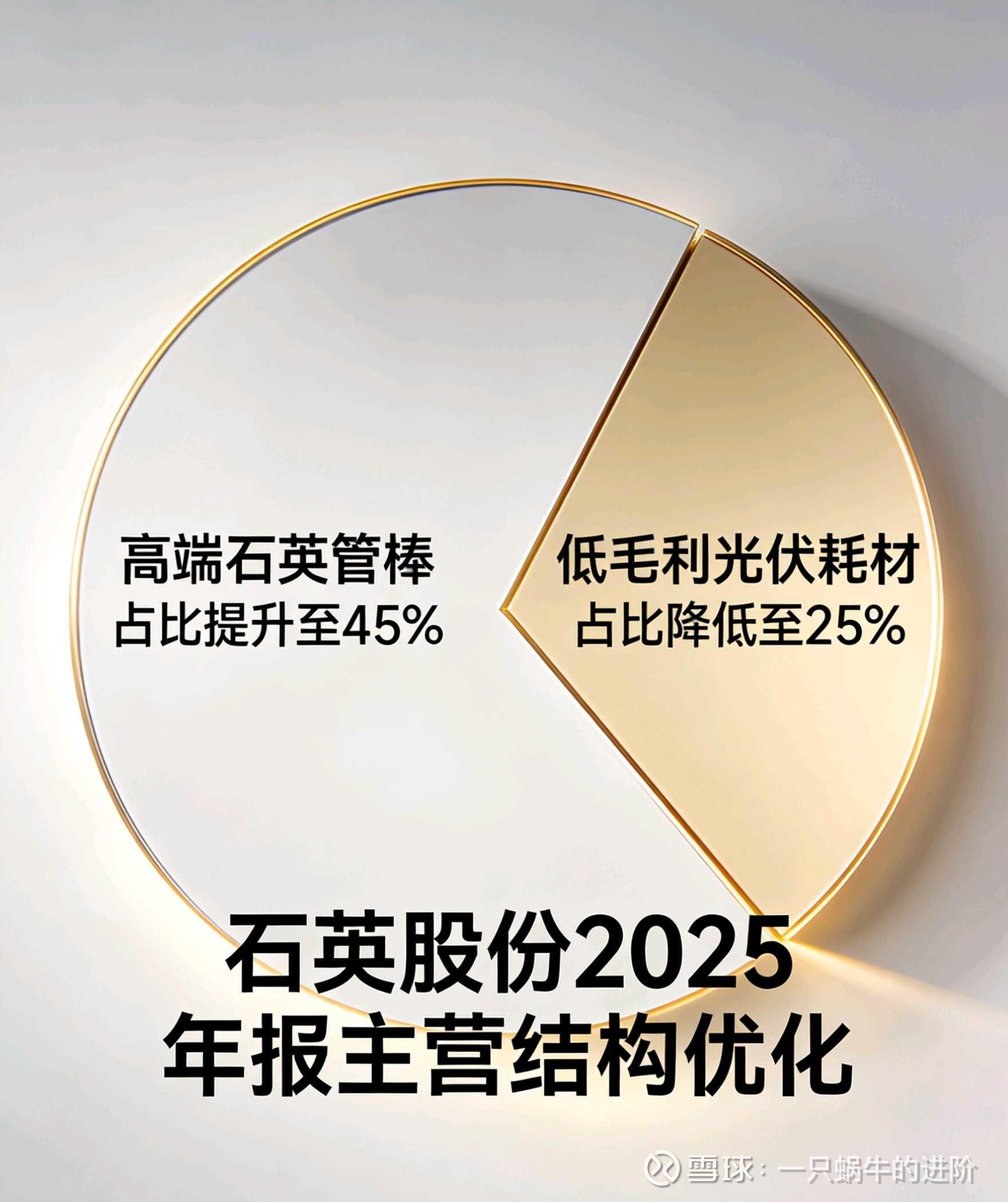

二、主营亮点:结构升级,高端制品筑牢基本盘

公司主业以高纯石英砂、石英管棒、石英坩埚及半导体用石英制品为主,2025年呈现**“总量稳、结构优、高端占比提升”**特点:

1. 核心制品稳健

石英管、棒、板等高端制品仍是营收主力,受益于下游光纤、半导体、光伏高端耗材需求,收入韧性较强。

2. 低端产能主动收缩

对低毛利、价格竞争激烈的普通光伏耗材进行结构性减量,避免“以价换量”,保护整体盈利水平。

3. 产能向高端集中

连云港、天水等基地产能持续向半导体级、高纯级倾斜,柔性产能可在光伏与半导体之间灵活切换,显著提升抗周期能力。

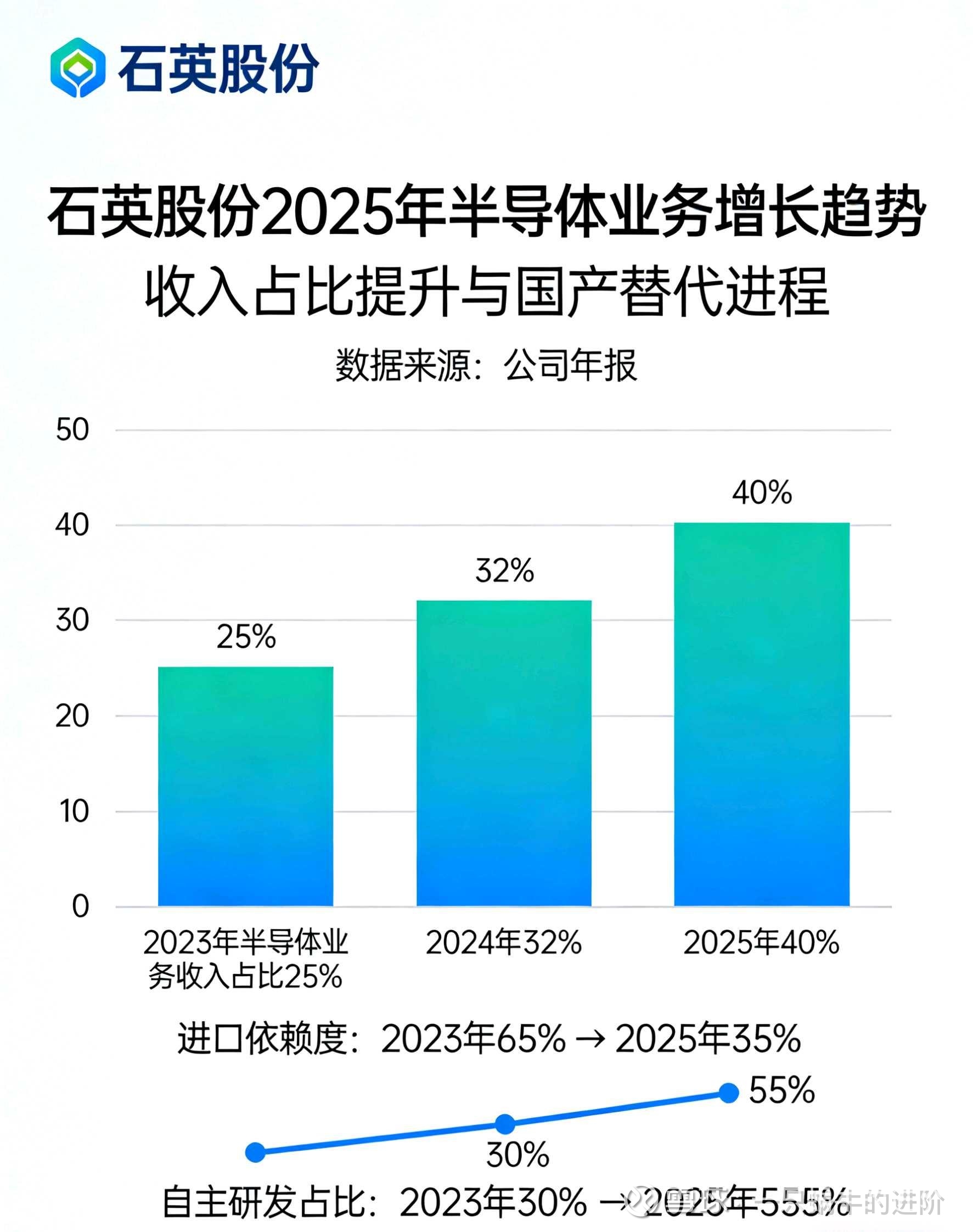

三、半导体材料:关键改善,国产替代进入放量期

这是2025年报最值得重视的增量主线,多项指标实质性改善:

1. 技术级别再上台阶

公司在高纯合成石英砂领域保持国内领先,产品纯度满足先进制程要求,金属杂质控制达到行业高端水平,具备与海外巨头直接竞争的实力。

2. 认证与客户突破加速

半导体用石英产品进入国内头部晶圆厂、存储厂供应链,并获得国际设备商相关认证,从“样品认证”走向批量稳定供货。

3. 收入占比与盈利显著改善

半导体相关业务收入占比大幅提升,成为第二增长曲线。半导体级石英材料毛利率远高于传统光伏产品,持续拉高公司整体盈利结构。

4. 国产替代逻辑强化

在供应链自主可控背景下,国内晶圆厂、先进封装、HBM等高景气赛道,持续加大对国产高纯石英材料的导入力度,公司作为国内稀缺标的,充分受益行业红利。

四、总结:短期看周期修复,长期看半导体放量

2025年石英股份年报,本质是“转型之年的成绩单”:

1.短期业绩受光伏周期影响,但底部特征明显;

2.主营结构持续向高端化、集中化升级;

3.半导体材料业务从“题材”转向实打实的收入与利润贡献。

未来随着光伏行业逐步回暖、半导体高端产能持续释放,公司有望迎来业绩修复 + 估值重塑的双击机会,在高纯石英材料国产替代浪潮中占据核心位置。