未来十年贵州茅台的投资回报究竟有多少?

对未来十年茅台的回报率做个测算。

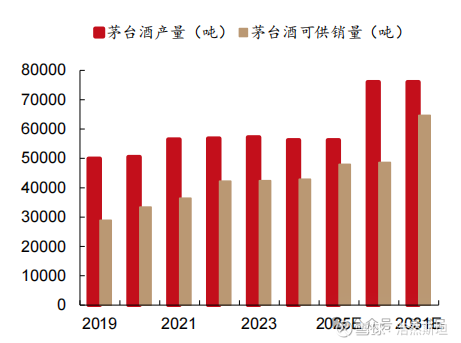

①未来十年茅台酒产量年化增速3.3%

茅台酒产量的稳步提升,是其未来业绩确定性的最重要支撑,但这一增长还需要等待扩建产能的落地。

2024 年公司披露茅台酒产量为 5.63 万吨,当前在建产能 1.98 万吨,预计 2027 年底完成建设。

(注:此测算表格来源于西部证券的研报)

结合茅台酒 “端午踩曲、重阳下沙、五年出酒” 的生产周期推算,2031 年茅台酒可供销量有望增至 6.47 万吨,较 2024 年销量增长 39%,对应 2024-2031 年销量年化增速约 4.5%;如果看未来十年,我们以 2034 年销量维持 6.47 万吨测算,则 2024-2034 年销量年化增速约 3.3%。

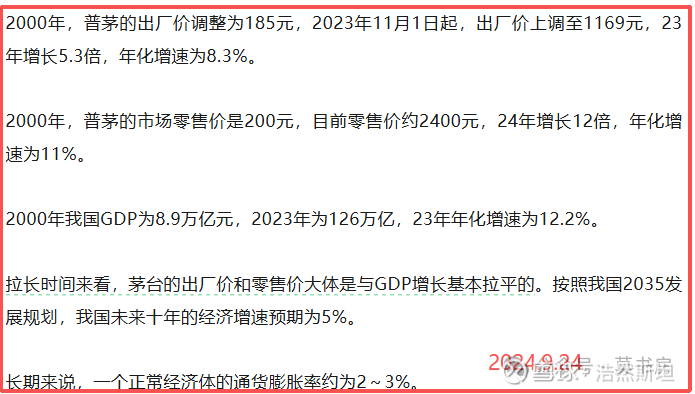

②未来十年茅台酒吨价年化增速大于2%

茅台酒的高端属性(社交、礼赠需求)赋予其持续提价能力,2024 年茅台酒均价为 314 万元 / 吨,2024-2034 年吨价提升可通过三方面实现:提高出厂价(当前飞天茅台传统渠道出厂价 1169 元 / 瓶,市场价约 2100 元 / 瓶,存在价差空间)、提升非标酒占比、扩大直营渠道比例。

上图是我之前做的测算。

要强调的是,最近十年茅台的提价增速是大幅落后于同期GDP增速的。

未来十年,我预计茅台酒的价格提升区间在 2%-5%之间:

下限 2% ,对应健康经济体长期通胀水平;

上限 5%, 对应我国 2035 年实现中等收入国家的目标,需未来十年 GDP 增速不低于 5%。

产量增加,与吨位价提升叠加,意味着未来十年茅台酒营收年化增速在5.3%-8.3%。

③利润增速会高于营收增速

上市以来,贵州茅台的营收与净利润的年化增速分别达 23.67% 和 28.1%,茅台的利润增速长期跑赢营收增速,原因在于高毛利产品占比持续提升,费用增速慢于营收增速,我相信未来大概率也会如此。

如果未来十年营收年化增速 7%,则净利润年化增速预计可达 8%-9%(较营收高 1-2 个百分点)。

④回购增购每股收益

截至 2025 年 7 月底,公司已累计回购 345.17 万股(占总股本 0.27%),用于减少注册资本,回购注销的措施直接增厚每股收益。

我预计未来十年回购会持续,可以贡献 0.5%-1% 的每股收益年化提升。

⑤当前价格买入对应3.9%的股息率

投资者以某个价格买入一家公司,赚的是三份钱,一是企业成长,二是股息(包括回购),三是估值回归。

前面提到的①②③,都是“企业成长”的钱。

股息也是投资者回报的重要部分。

根据《现金分红回报规划》,最近几年茅台最低 75%的分红率,按照2025年940亿净利润预估,对应目前2025年8月15日17864亿的市值,股息率约3.9%。 这一水平显著高于银行定期存款利率(一年期约 1.3%)。

⑥估值回归

最后一项就是“估值回归”的钱了。

以当前股价买入茅台股票,“股息”的钱还不错,目前银行定期存款利率,整存整取一年期的利率约1.3%,三年前约1.7%,茅台的股息率是存款利息的两三倍了。

无风险利率是资产定价的锚点,茅台有极强的永续性,结合明显高于存款利息的股息率,我认为给到茅台30倍的合理市盈率一点也不过分。

当前市盈率约 20 倍,存在50%的估值修复空间。

但需明确的是,估值回归的收益高度依赖市场情绪,短期波动不可控,我认为放在十年维度测算更客观。

将估值回归作为测算潜在回报空间的依据,如果回归的时间选择不当,就容易陷入一种典型的认知谬误 ——计算回报的时间周期越短,算出的 “潜在回报”就越高,扭曲我们对内在价值的判断。

我们不妨用一个具体案例来拆解这种矛盾:假设某企业当前市盈率为 15 倍,分红率稳定在 60%,对应初始股息率 4%,且未来十年净利润年化增速可维持 5%。

若完全不考虑市盈率波动,投资者的长期年化收益率其实可以简单拆解为股息率与利润增速的叠加,即 4%+5%=9%,这个数字接近企业内在价值的增长。

但如果强行设定 “合理市盈率应为 30 倍”,并假设估值会在某一时间点回归这一水平,计算结果就会呈现明显的短期化扭曲:

若预期十年后估值回归 30 倍,实际年化回报率约为 15%;

若预期五年后回归,年化回报率飙升至 24%;

若预期三年后回归,年化回报率进一步升至 36%;

若极端假设一年后就回归 30 倍,年化回报率甚至会达到 114%。

不难发现,这种计算方式将估值修复的时间压缩得越短,回报数字就越夸张,但这本质上是对 “市场纠错速度” 的预设。

由估值回归带来的收益,固然是投资者有可能赚取的利润,但这笔钱的获取高度依赖 “市场先生” 的情绪波动 —— 它可能因市场对价值的快速认可而提前兑现,也可能因非理性情绪的持续蔓延而迟迟不到,甚至在极端情况下,短期还可能出现估值进一步降低。

正如《怎么用常识做投资》所述:“投资回报核心应源于企业创造价值的能力,而非对估值波动的短期押注”。

“股票市场上到处都是曾经拥有高利润的成长股,但这些曾经的成长股由于失去了竞争优势,变成了盈利能力较差的周期性股票。柯达公司就是一个例子,施乐公司是另一个例子,IBM是第三个例子。还有其他数以百计的类似例子。当成长股的高增长性永久性地衰退时,它们的股价会随着它们市盈率的急剧下跌而缩水,有时还会随着收益的下降而下跌。这些股票的投资者可能会遭受大幅度的永久性损失。”

未来十年,茅台有没有可能因为营收或净利润陷入7%以下的低年化增速,而导致市盈率长期低于20倍?并不是没有这种可能。

举个例子,全球饮料消费龙头可口可乐,1988-2000 年公司利润复合增速 11%,12年里股票估值涨了166%;2000-2011年公司利润复合增速8%,11年里股票估值降低了57%。(注:可口可乐的市盈率,1988 年:约17 倍;2000 年:约45 倍;2011 年:约19 倍)

在我看来,“估值回归”收益更适合被视为可以 “期待” 的收益,而不能成为 “理所当然获得” 的收益。它本质上是企业内在价值增长之外的附加项,如同宴席上的甜点,能让收益更丰厚,却无法替代主菜的核心价值。若将投资的重心押注于估值回归,无异于把胜负手交给了不可控的市场情绪,也小看了市场的随机漫步,反而可能忽略企业长期创造价值这一根本逻辑。唯有将主要精力放在筛选能持续增长的优质企业上,同时对估值回归保持适度期待,才能在投资中既守住根基,又有望收获锦上添花的惊喜。

我认为把“估值回归”因素放在十年维度更恰当,放在一年或三年维度,会扭曲对内在价值的判断。

目前贵州茅台的市盈率约20倍,假设十年后估值回归到30倍,则估值回归带来的年化回报率约4%。

⑦结论

将上述因素叠加(说明:叠加是简化计算,但与精确的复利测算偏差较小),未来十年贵州茅台潜在年化回报率约为:

销量增速(3.3%)+ 提价增速(2%-5%)+ 净利润超额增速(1%-2%)+ 回购增厚(0.5%-1%)+ 股息率(3.9%)+ 估值回归(4%)=15.7%-20%。

各因素确定性排序为:

股息率 3.9%≈销量增速 3.3%>净利润超额增速>提价增速>回购增厚>估值回归

若不考虑估值回升的收益,则未来十年的潜在年化回报率为11.7%~16%。

我一直无法认同“股息比存银行要强就值得投”的逻辑。巴菲特要求一笔投资的潜在回报不低于10%。他在股东大会上说过:“我们不会投资预期实际回报低于 10% 的股票。无论短期利率如何是 6% 还是 61%,我们都坚持这个原则。”

未来十年,贵州茅台的年化回报率下限约12%,考虑估值回归的合理回报预期约16%,我认为这个潜在回报空间还是不错的。