浩然斯坦

· 上海

三张图,可以更清晰地读懂古井贡酒当前的竞争局面与发展底气:

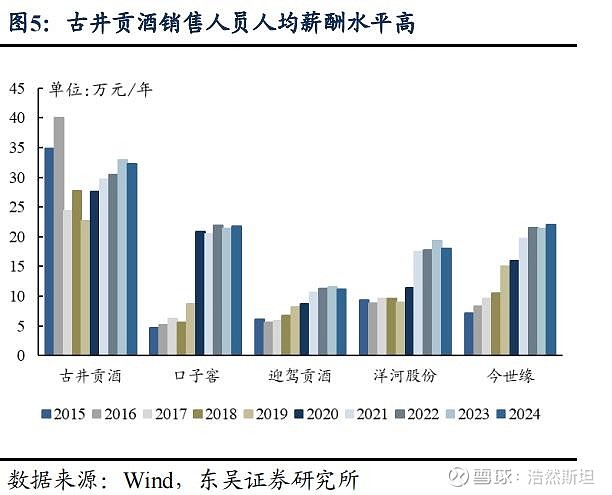

图1:古井销售人均年薪大概在33万,遥遥领先众多对手,薪酬水平是洋河的近 2 倍、迎驾贡酒的 2 倍以上,其销售负责人年薪更是高达 400 万元。这种极具竞争力的现金薪酬,相比荣誉、奖励或期权,能更直接、高效地激发团队动力,也让销售团队的凝聚力与战斗力更有保障。

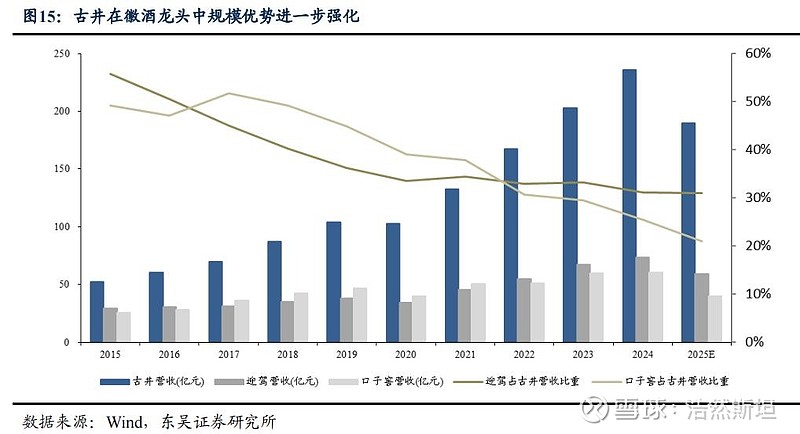

图2:即便在行业周期下行阶段,古井贡酒在徽酒阵营中的规模优势仍在持续强化,相比省内对手迎驾、口子,古井的营收占比一直在稳步提升。白酒是兼具消费属性与文化属性的永续行业,短期周期波动只是表象,企业核心竞争优势的此消彼长才是长期胜负的关键 —— 这也是我两年前提示洋河风险的逻辑所在:投资者要高度重视此消彼长的竞争关系,19年之后今世缘在江苏省内份额相对洋河来说持续提高。

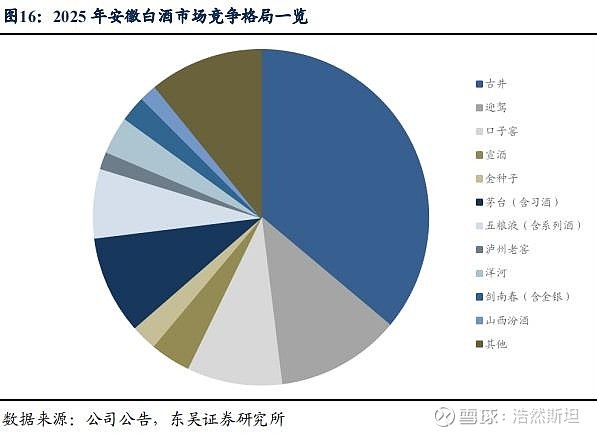

图3:券商给的安徽白酒市场2025年格局,徽酒 CR3 (古井、迎驾、口子窖)合计市占率达到 57%,古井、迎驾、口子窖省内市占率分别为 36%、12%、9%,全国性名酒茅台、五粮液、洋河、剑南春、汾酒市占率分别为 9%、7%、4%、3%、2%。依然是东不入皖的局面。

整体而言,古井贡酒凭借极具激励性的薪酬体系打造出高凝聚力、高战斗力的销售团队,叠加徽酒阵营对安徽市场的稳固把控,以及自身在徽酒内部持续强化的竞争优势,构筑起了非常坚实的底盘。

$古井贡酒(SZ000596)$ $古井贡B(SZ200596)$