四年跑平沪深 300,谈谈感想

刚看了下,重仓的腾讯这段时间跌得比较多,我 2022 年初至今的投资年化收益率回落到2.12%,已经基本跟沪深 300 全收益持平了。

四年时间,也就跑平了沪深 300 这个最具代表性的 A 股宽指,要是跟同期中证红利、标普 500 比,收益落后更多。

满意吗?肯定谈不上。如果长期做主动投资,连宽基指数都跑不赢,那真不如直接买指数省心。老实说,我是心气比较高的人,2022 年 1 月 1 日那会儿,我觉得四年已经算得上很长的周期了,完全想不到会是现在这个收益结果。

但要让我自责,我还真不觉得有必要。因为刨开股价看本质,我组合里的企业,内在价值一直在实实在在地提升,收益没起来,核心原因是估值在持续下跌,跟企业本身的经营没关系。

这几年我的持仓基本没大变动,核心就是腾讯 + 白酒,再配一点其他优质公司,偶尔有些小仓位调整和进出。

以当前仓位过去四年的净利润静态来看,这个投资组合状态是:

单看目前仓位占比 81% 的前三只重仓股:

腾讯控股,2021年的non-ifrs净利润是1238亿,2024年是2227亿,预计2025年是2600亿左右;

贵州茅台,2021年净利润是525亿,2024年是862亿,预计2025年净利润是905亿左右;

古井贡B,2021年净利润是22.98亿,2024年是55.17亿,预计2025年净利润是45亿左右;

以2025年的预期净利润与2021年对比:

腾讯的净利润是当时的2.1倍,4 年年化增速20.4%;

茅台的净利润是当时的1.72倍,4 年年化增速14.6%;

古B的净利润是当时的1.96倍,4 年年化增速18.3%。

再看几个仓位没那么重的和后来新加入持仓的:

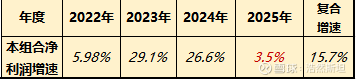

五粮液,2021 年归母净利润233.77 亿元,2024 年318.53 亿元,2025 年270 亿元(机构一致预测均值),以 2025 年预期净利润与 2021 年对比,五粮液的净利润是当时的1.15 倍,4 年年化增速3.5%,略差了一些,但如果把四年总利润做个加权平均,我认为还是可以的;

安踏体育,2021 年归母净利润:77.20 亿元,2024 年归母净利润:155.96 亿元(含 Amer 一次性收益),剔除后为 117.29 亿元,2025 年预计归母净利润:132 亿元

以 2025 年预期净利润与 2021 年对比:安踏体育的净利润是当时的1.71 倍,4 年年化增速14.4%

福耀玻璃,2021 年归母净利润31.46 亿元,2024 年74.98 亿元,2025 年机构一致预测均值是90 亿元

以 2025 年预期净利润与 2021 年对比:福耀玻璃的净利润是当时的2.86 倍,4 年年化增速29.9%。

以上均没考虑这四年的股息和回购,把股息和回购加进去:

腾讯:过去四年平均股息率约 0.7%、年化回购收益约 3.5%,含股息 + 回购的 4 年年化增速:24.6%;

茅台:四年平均股息率约 1.8%,含股息的 4 年年化增速:16.4%;

古 B :四年的平均股息率约 2.8%,含股息的 4 年年化增速:21.1%;

五粮液 :四年的平均股息率约 2.2%,含股息的 4 年年化增速:5.7%;

安踏体育:叠加平均股息率约 1.8%、年化回购收益约 1.2%,含股息 + 回购的 4 年年化增速:17.4%;

福耀玻璃:叠加平均股息率约 2.7%、年化回购收益约 0.5%,含股息 + 回购的 4 年年化增速:33.1%。

整体上来说,这个投资组合过去四年内在价值的增长是非常可观的,哪怕增速有差异,利润也全是增长的,没有一家是停滞不前的,福耀更是四年利润翻了近 2 倍。

但收益却非常一般,原因是估值的降低。

腾讯控股:2022 年 1 月 1 日 PE-TTM:28.00 倍,2026 年 2 月 13 日 PE-TTM:19.94 倍,估值降低幅度:-28.79%;

贵州茅台:2022 年 1 月 1 日 PE-TTM:51.00 倍,2026 年 2 月 13 日 PE-TTM:19.85 倍,估值降低幅度:-60.90%;

古井贡B:2022 年 1 月 1 日 PE-TTM:20.88 倍,2026 年 2 月 13 日 PE-TTM:8.38 倍,估值降低幅度:-60.8%;

五粮液:2022 年 1 月 1 日 PE-TTM:36.97 倍,2026 年 2 月 13 日 PE-TTM:14.33 倍,估值降低幅度:-61.24%;

安踏体育:2022 年 1 月 1 日 PE-TTM:33.00 倍,2026 年 2 月 13 日 PE-TTM:14.27 倍,估值降低幅度:-56.76%;

福耀玻璃:2022 年 1 月 1 日 PE-TTM:39.10 倍,2026 年 2 月 13 日 PE-TTM:17.07 倍,估值降低幅度:-56.34%。

从 2022 年初到现在,腾讯估值跌了近 29%,茅台、五粮液、古井贡 B 估值腰斩还多,安踏、福耀玻璃估值也跌了超 56%,整个组合估值水平比四年前低了大概 45%。

投资者的收益就来自三块:企业盈利增长、估值波动、股息与回购。

过去四年,就是估值的持续下行,硬生生把企业成长的收益给吞掉了。

单看企业盈利 + 股息回购这两块,我对自己的投资很满意:选的都是有长期竞争力的好公司,这四年的买入和持有始终严守纪律,进退有据,没做过追高杀跌的糊涂事。

可能还是“长期” 不够长吧,问了豆包,它说“价值与成长的风格轮动,周期在 5-7 年。”

而现在我组合里的股票,估值基本都处在历史 10% 分位以下,属于绝对低位。反过来想,这不就是在为未来的均值回归,默默攒能量吗?

如我之前讲过的,长期看估值的影响微乎其微,但短期来看,估值从来都是投资回报的最重要来源。

美国 1981-2000 年那 20 年,股市年化 17%,分红 4%、盈利增长 6%,剩下 7% 全是估值提升贡献的;

A 股 2009-2022 年 14 年,沪深 300 全收益年化 8%,其中股息贡献 2%、盈利增长 10%,估值变化是 -4%。

再看巴菲特最经典的两个十年十倍:

买可口可乐时 PE 14 倍,十年后利润涨 3.4 倍,估值拉到 50 倍,总回报十倍,估值贡献了 55%;

买苹果时 PE 才 10 倍,九年九倍收益,利润没翻两倍,估值从 10 倍涨到 36 倍,收益的主要来源还是估值扩张。

所以投资里能赚到的钱,其实就两种:

一种是我们自己能依靠自己的能力稳稳把握住的钱 —— 企业内在价值的增长,利润、分红、回购,这是靠研究商业模式、护城河、管理层能把握的,是投资的根本;

另一种是市场给的 “意外之财”,也就是估值提升的钱,可遇不可求,有最好,没有也不影响根基。

我从来不想舍本逐末,不去赌捉摸不定的估值,只坚持一件事:用不贵、甚至便宜的价格,买长期有优势的好公司。先把企业成长的钱赚到手,先立于不败之地,估值的钱,就当是市场先生额外送的礼物。

过去四年,组合估值被砸掉近一半,总收益还能跟沪深 300 打平,我真的没什么好苛责自己的。

现在这个组合里的公司贵吗?它们的估值都处在历史低位,在我眼里,已经足够便宜。

那这个组合未来的自由现金流如何?我判断,潜力非常可观。

我一直就是个愿意坦诚分享的个人投资者,从来没有站在上帝视角睥睨一切的傲气,只是把自己当下的思考、困惑,理性地捋清楚,给出在那个当下自己认为的最理性的判断。

我对自己这套投资认知是笃定的,所以心态一直很稳,也始终保持乐观和从容。我坚信只要一直坚持做对的事,长期走下去,路就能走得稳、走得远,满意的复利回报自然会慢慢兑现。

甚至我还挺庆幸,在投资的早期阶段就能遇到这样的 “波折”,这让我对市场、对投资多了一份真正的敬畏。

我接触过不少投资者,很清楚一点:绝大多数人,都是盯着短期股价涨跌论成败,能沉下心看企业内在价值的,少之又少。

但我做投资,本就不需要向任何人交代,只遵从自己的认知和原则。我愿意把持仓和思考大大方方亮出来,也不是为了说教,而是倒逼自己直面真实,别被人性里的自欺欺人带偏,是为了成为更好的自己。你看了有所收获,那是你自己的本事和感悟;要是觉得失望、不认同,那也跟我没什么关系。

我只对自己的投资负责,只对自己的认知负责。