MSCI 剔除砸出黄金坑,逆势加仓古井贡 B

2 月 27 日是 MSCI 指数剔除古井贡 B 的最后一个交易日,古井贡 B 盘中一度接近跌停。

当天我先是用新增的闲置资金,加仓了占总仓位不到 1% 的古井贡 B;股价逼近跌停时,我又卖出了总仓位 2% 的五粮液,再用家庭日常不动用的备用资金做了过桥,换汇后再度加仓,又买入了占总仓位 2% 的古井贡 B。

截至目前,古井贡 B 在我组合中的总仓位达到 13%。

能力圈范围内出现这样极致的机会实属罕见,我出手的时候没有任何犹豫。

从估值来看,古井贡 B 上一轮周期大底,是 2013-2014 年塑化剂风波 + 三公消费限制的双重冲击下,彼时 TTM-PE 最低约 8.1 倍;而当前古井贡 B 的 TTM-PE 仅 7.26 倍,已经创下了上市以来的历史最低估值。

当前公司对应市值约 320 亿元人民币,2025 年预计净利润约 44~45 亿元,如果按 60% 的分红率测算,对应股息率高达 8.25%。

古井贡酒近年归母净利润:2021 年 23 亿元,2022 年 31.4 亿元,2023 年 45.9 亿元,2024 年 55.2 亿元。

宏观经济下行、禁酒相关政策传闻、年轻人饮酒习惯变化,这些市场担忧的负面因素都是客观存在的;但白酒行业依然拥有庞大的消费基本盘、不可替代的社交精神属性与稳定的品牌溢价,古井贡酒在安徽大本营市场的绝对统治力,同样是不容置疑的客观事实。

即便多重负面因素叠加,对古井贡酒的影响,也更多是利润阶段性增速放缓或短期波动,而非核心经营逻辑的彻底颠覆。

8.25% 的潜在股息率,已经远超市面上绝大多数高股息标的,给投资提供了极其厚实的安全垫。更核心的是,古井贡酒具备持续高 ROE、高毛利率、高净利率、稳定的提价权,以及可预期的经营永续性,这些核心特质,是市面上绝大多数高股息标的所不具备的,哪怕只对比其中一两项核心指标,优势也十分显著。

它的长期确定性,当然比不上茅台这种顶级龙头。但哪怕我们做极端的悲观假设 —— 公司净利润直接回落至 2021 年的 23 亿元水平,当前市值对应的 PE 也仅 15.5 倍,对应股息率依然能保持在 4% 左右,这个结果对我而言完全在可接受范围内。

以上这些对古井贡 B 的判断,其实都是投资里最基础的常识,甚至算是老生常谈。但难就难在,当股价经历了长期、深度的下跌之后,市场情绪陷入极致悲观时,还能坚守常识、按常识做决策。

1

聊一下古B为啥这么跌。

2 月 27 日古井贡 B 单日下跌 6.35%,盘中一度逼近跌停,而同一天古井贡酒 A 股却是微涨收红。要知道,A、B 股同股同权,背后对应的是同一家公司的基本面,这波大跌,完全是资金层面的被动冲击导致的,和企业经营没有半点关系。

先给大家捋一下前因后果:2020 年 5 月 12 日,古井贡 B 被正式纳入 MSCI 指数,公告后的 5 月 13、14 日,股价直接连续涨停,成交额从日常的千万级别,一下子放大到亿级。当时中金公司做过测算,这次纳入能给古井贡 B 带来大约 3.2 亿元的被动资金流入。

从首次纳入到本次剔除,古井贡 B 在 MSCI 相关指数里待了近 5 年 9 个月,期间从未被调整或剔除,也是 B 股市场里为数不多的 MSCI 成分股,一度是国际投资者通过 B 股布局中国白酒核心资产的重要渠道。

转折发生在 2026 年 2 月 10 日,MSCI 公布了 2 月季度指数调整结果,MSCI 中国指数本次一共剔除 16 只股票,古井贡 B 是其中唯一的 B 股标的,一同被剔除的还有复星国际、万科企业、长城汽车等,这次调整的正式生效时间,就是 2 月 27 日收盘后。

这里简单给大家科普下 MSCI:它是全球老牌的头部指数编制公司,全球跟踪它的被动基金、ETF,都会严格按照指数权重自动买卖股票 —— 纳入指数就有确定性的被动资金流入,剔除就必然带来被动资金的集中卖出。2020 年古井贡 B 纳入时的连续涨停,而这次剔除,跟踪 MSCI 的各类 ETF 为了最小化跟踪误差,基本都会在 2 月 27 日收盘前完成卖出操作,这就是 27 日股价出现极端波动的核心原因。

但在我看来,MSCI 的纳入或剔除,不代表个股的基本面发生了变化,更没有什么投资风向标意义,这套指数调整的本质,说白了就是机械的追涨杀跌。它的核心调整标准非常简单:涨得多了、市值大了、流动性好了,就纳进指数;跌得多了、市值缩水了,就踢出去。

我们直接看长期收益结果,一比就知道问题在哪:

2004 年 12 月 31 日至今,MSCI 中国指数年化回报仅 5.35%,累计总回报 2.3 倍;

同期沪深 300 全收益指数年化回报 8.8%,累计总回报 6 倍;万得全 A 年化回报 9.07%,累计总回报 6.37 倍。

很明显,MSCI 中国指数的长期收益,显著跑输国内主流宽基指数,它这套 “追涨杀跌” 的选入剔除策略,长期来看是有明显缺陷的。

不只是 MSCI,A 股很多主流宽基指数的调整,本质上也是这套逻辑,给大家举个特别直观的例子:片仔癀。 2021 年 12 月 13 日,片仔癀被调入上证 50、沪深 300 指数时,股价大约 485 元,相比 2019 年已经涨了 5 倍,估值处于历史绝对高位; 2024 年 11 月 29 日被踢出上证 50 时,股价仅 233.11 元,比纳入时跌了大约 52%,估值反而回落至合理区间。

你看,很多指数的调整逻辑就是这么简单粗暴:只看市值、看流动性,涨高了、热度起来了才纳进来,跌多了、没人关注了就踢出去。这就带来一个非常致命的问题:指数本身,就是在高度分散地做追涨杀跌的操作。

股票涨起来、估值偏高的时候才被纳入,长期来看必然拉低指数收益;股票跌下去、价值开始显现的时候被调出,因为下跌就丢掉筹码,同样会损害长期回报。

这个结论不是我随口说的,有实打实的数据印证。朱雀基金曾经做过统计,2008—2022 年沪深 300 的历次调仓中,把每次新纳入的股票做成 “纳入组合”,新剔除的股票做成 “剔除组合”,长期跟踪下来的结果是:纳入组合的净值最终跌去了一半,而剔除组合的净值反而涨了近 400%。

所以结论很清楚,很多指数机械地按照市值大小、流动性高低调仓,最终的收益虽然不算垫底,但绝对不是市场最优解。

那反过来想,指数这种机械、滞后的调仓规则带来的定价偏差,不正是理性投资者能够获取超额收益的核心来源之一吗?

2

指数成分股的调进调出,影响的从来只是短期资金面,根本决定不了一家企业的真实内在价值。

做投资,真正该锚定的,是企业本身的经营质地和生意模式,而不是跟着指数带来的短期资金波动人云亦云、追涨杀跌。这个道理非常朴素,但在股价跌得久、跌得深的当下,真要知行合一,并不容易。

而作为能坚守常识、逆势行动的投资者,我们不妨抛开股价波动,好好看看古井贡酒本身的经营基本面到底如何。

判断一家企业的好坏,任何时候无非看两点:一是当下的经营成色怎么样,二是未来的发展逻辑变没变。我们先从当下的经营情况说起。

古井贡酒所在的亳州市,市统计局 2026 年 1 月 27 日发布的《2025 年 1-12 月全市工业经济运行情况分析》中明确披露:2025 年全年,当地食品制造业、酒饮料和精制茶制造业、电力热力生产和供应业利润总额分别下滑 29.1%、18.8%、11.2%,三者合计下拉全市规上工业利润总额 17.9 个百分点。

熟悉古井贡酒的人都知道,古井贡酒占亳州白酒产业产值的 90% 以上,几乎可以说 “亳州白酒产业就是古井贡酒”,政府统计口径的 “规上白酒产值”,和上市公司的 “白酒营收” 统计口径也基本重合。因此,亳州市酒饮料和精制茶制造业 18.8% 的利润降幅,和古井贡酒 2025 年的实际经营业绩应该基本匹配。

这一数据,也和广发证券对古井贡酒的业绩预测高度吻合 —— 其给出的古井贡酒 2025 年净利润同比下滑 19%、全年归母净利润约 45 亿元的判断,与官方统计数据几乎完全契合。

我们再回头看往年亳州市的统计数据,和古井贡酒实际经营情况的对应关系,就能明白这个数据的参考性有多强。

2021-2024 年亳州市规上白酒产业(官方统计口径)数据:

2021 年:产值约 175 亿元,营收约 140 亿元(同比 + 28.5%),利润约 25 亿元(同比 + 25%)

2022 年:产值约 192 亿元,营收约 160 亿元(同比 + 10%),利润约 33 亿元(同比 + 32%)

2023 年:产值约 206 亿元,营收约 185 亿元(同比 + 7.1%),利润约 48 亿元(同比 + 45%)

2024 年:产值 262.8 亿元,营收 212.6 亿元(同比 + 14.6%),利润 71.3 亿元(同比 + 185.2%)

同期古井贡酒(上市公司披露口径)核心数据:

2021 年:营收 132.70 亿元,归母净利润 22.98 亿元,同比分别 + 28.9%、+23.8%

2022 年:营收 167.13 亿元,归母净利润 31.43 亿元,同比分别 + 25.9%、+36.8%

2023 年:营收 202.54 亿元,归母净利润 45.89 亿元,同比分别 + 21.2%、+46.0%

2024 年:营收 235.78 亿元,归母净利润 55.17 亿元,同比分别 + 16.4%、+20.2%

可以清晰看到,亳州市规上白酒产业的营收、利润增速趋势,和古井贡酒基本一致:2021 年高增、2022-2023 年增速放缓、2024 年再度回升。古井贡酒的增速略高于行业整体,核心原因是其持续的产品结构升级。

从过去四年的对应结果来看,用每年 1 月亳州市统计局发布的上年度工业运行数据,推测古井贡酒上一年的全年营收和利润情况,是完全靠谱、具备强参考性的。

回到 2025 年的业绩测算:古井贡酒 2024 年归母净利润为 55.17 亿元,2025 年前三季度合计实现归母净利润 39.6 亿元,若全年 45 亿元的净利润落地,意味着 2025 年四季度单季净利润仅约 5 亿元,相较 2024 年四季度的 7.7 亿元,同比下滑约 35%,这也和行业整体承压的大环境完全匹配。

2 月 27 日,古井贡 B 盘中市值一度触及 310 亿元人民币,收盘市值约 320 亿元人民币。以 320 亿市值计算,对应 2025 年 45 亿元的预计净利润,静态市盈率仅 7.1 倍。

再看大家最关心的分红与股息率:回顾古井贡酒 2020-2024 年的分红率,分别为 42.75%、34.51%、50.45%、51.83%、57.49%,近四年分红率呈持续抬升态势,2024 年 57.49% 的分红率更是创下上市以来历史新高。

对比白酒行业龙头的分红水平,茅台常年保持 75% 以上的分红率 + 持续回购,五粮液分红率稳定在 70%,泸州老窖也明确规划 2025 年分红率 65%、2026 年 70%。目前古井贡酒尚未推出茅台、五粮液式的刚性分红承诺,其后续是否会向行业龙头看齐,将分红率进一步提升至 70% 左右,是值得重点关注的潜在利好。

按 2024 年 57.49% 的分红率测算,当前古井贡 B 的股息率已达 8.1%,静态维度来看,性价比已经非常突出。

我们再做几组情景试算:若未来分红率提升至 70%,当前股价对应股息率将达到 9.8%;若参考 2022 年茅台的特别分红模式,推出 100% 分红率的特别分红,对应股息率甚至可达 14%。

不过客观来说,古井贡酒向来没有超高比例分红的传统,2024 年 57.49% 的分红率已是历史峰值,因此对于其股息率,以 8.1% 作为中性预期,无疑是更为理性的判断。

现在 7 倍的估值、8 个点的股息率,就是当下公司内在价值最直观的体现。于我而言,这就是典型的 “明显便宜” 的时刻,所以我才会毫不犹豫地果断加仓。

目前来看,在宏观经济承压、白酒行业整体遇冷的大背景下,古井贡酒的基本盘依然稳固,相对行业对手的竞争优势没有出现任何下滑。以当前的价格持有,只要公司能持续做好主业,稳定创造自由现金流,长期来看是非常不错的选择。

3

分红这件事,从来都是果,而非因。只有企业能持续稳定地赚取真金白银、相较竞争对手的护城河持续拓宽、自由现金流足够扎实充沛,高分红才是水到渠成的必然结果。倒过来单纯盯着分红率做投资,本质上是本末倒置,搞反了核心的因果逻辑 —— 投资的关键,永远是企业的未来。

未来从来都难以精准预判,但我始终认为,白酒是具备强永续性的消费行业,与其猜宏观、猜周期,我更愿意通过判断一家公司的核心竞争优势能否持续强化,来锚定它的长期价值。

先简单聊一下市场关注的管理层换届问题。有市场声音猜测,古井会不会为了给新管理层铺路,刻意做低 2025 年的利润,我认为这个概率不高:古井新任董事长大概率由已任职 11 年的总经理周庆伍接任,他本身就是公司过去多年经营的核心参与者,不存在 “新官上任、业绩腾挪” 的动机。

我们再通过三张图,看清古井贡酒的核心竞争优势:

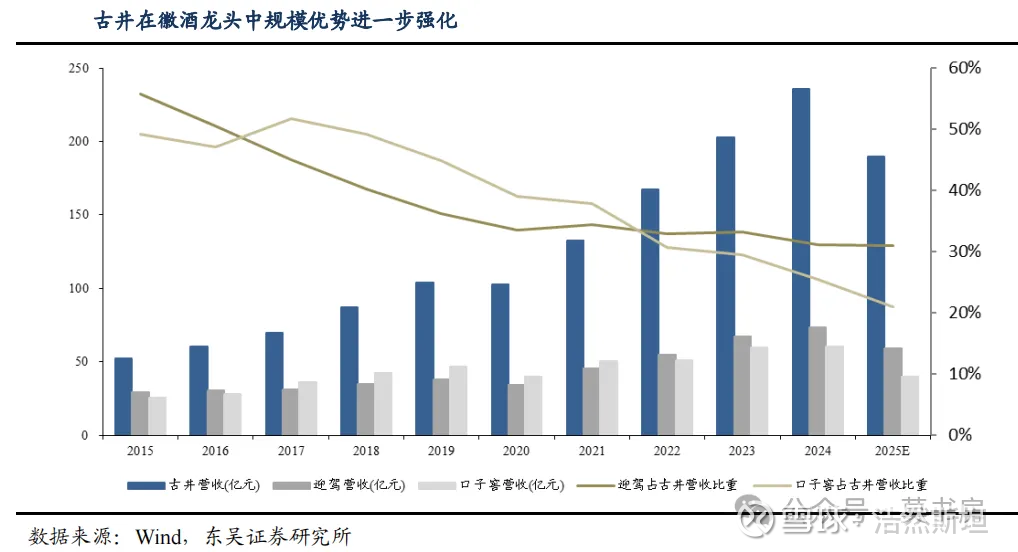

第一张图:即便在白酒行业整体下行的周期里,古井贡酒在徽酒阵营中的规模优势依然在持续强化,相较于省内竞争对手迎驾、口子窖,古井的营收占比始终在稳步提升。白酒是兼具强消费属性与文化属性的永续行业,短期的周期波动、业绩起伏都只是表象,企业之间核心竞争优势的此消彼长,才是决定长期投资胜负的关键。这也是我两年前就提示洋河投资风险的核心逻辑:投资者必须高度重视区域市场里的份额变化,2019 年之后,今世缘在江苏省内的市场份额,就一直在持续蚕食洋河的基本盘。。

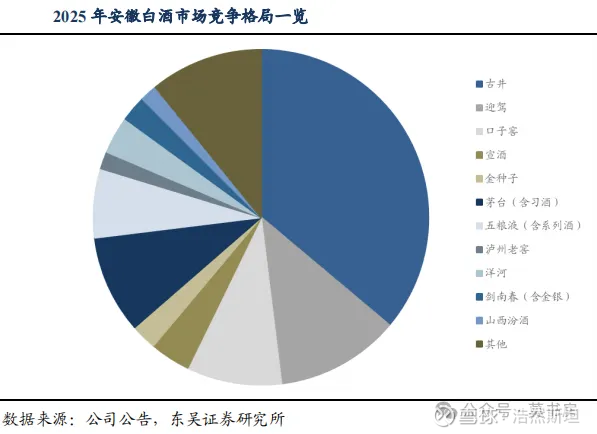

第二张图,是券商统计的 2025 年安徽白酒市场竞争格局:徽酒 CR3(古井、迎驾、口子窖)合计市占率已经达到 57%,其中古井贡酒一家就拿下了 36% 的省内份额,迎驾、口子窖分别为 12%、9%;而全国性名酒里,茅台、五粮液、洋河、剑南春、汾酒在安徽的市占率分别仅为 9%、7%、4%、3%、2%。白酒圈流传了几十年的 “东不入皖”,放到今天依然是铁律。

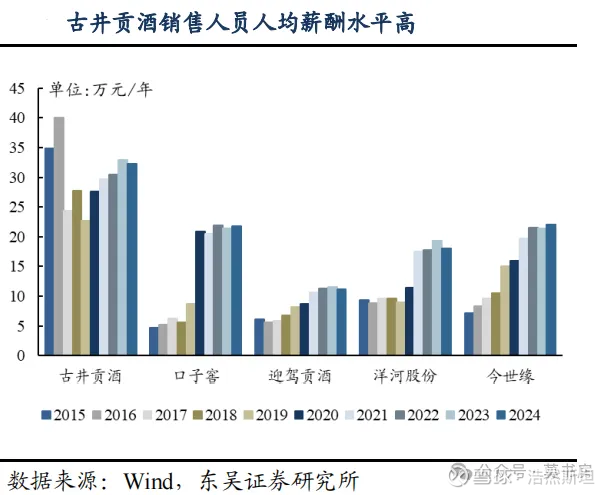

第三张图,是古井核心竞争力的底层支撑之一:薪酬体系。古井销售团队的人均年薪约 33 万元,遥遥领先行业内多数竞争对手,薪酬水平接近洋河的 2 倍、迎驾贡酒的 2 倍以上,其销售负责人的年薪更是高达 400 万元。这种极具竞争力的现金薪酬,相较于虚无的荣誉、远期的期权奖励,能更直接、更高效地激发团队的主观能动性,也从根本上保障了销售团队的凝聚力与战斗力。

整体来看,古井贡是靠着这套极具激励性的薪酬体系,打造出了一支高凝聚力、高战斗力的销售铁军,再叠加徽酒阵营对安徽本地市场的绝对把控,以及自身在徽酒内部持续拉大的领先优势,共同构筑起了它极其坚实的经营基本盘。

市场上总爱把洋河和古井贡酒放在一起对比,二者确实有不少相似之处,但剥开表象看本质,两家企业的长期投资逻辑,存在着根本性的差异。

这其中最核心的分野,就在于古井贡酒的省内基本盘,远比洋河要扎实、牢固得多。白酒圈流传多年的 “东不入皖”,放到今天依然颠扑不破 —— 徽酒常年占据安徽省内 60%-70% 的市场份额,而古井贡酒更是稳稳拿下了徽酒的半壁江山。作为区域地产酒的标杆,这份大本营市场的绝对统治力,长期稳固,且极难被外部品牌撼动。

反观洋河所处的江苏市场,素来有 “散装江苏” 的说法,江苏的白酒市场同样是 “散装” 的:苏酒整体在省内的市占率仅 35%,而洋河的省内份额,更是从 2018 年开始,就持续被今世缘不断蚕食。

两家企业的大本营处境,一个根基稳如磐石,一个步步承压、核心竞争优势持续缩水,本质上就是两种完全不同的经营基本面,长期投资价值自然不可同日而语。

4

从不复权价格来看,当前古井贡 B 的股价已经回落至 2020 年 3 月的水平。汇率层面,2020 年 3 月港币兑人民币中间价约为 1:0.895,2026 年 2 月 28 日汇率约为 1:0.876,两个时点汇率水平基本持平,不存在汇率波动对估值对比的明显干扰,也让跨周期的估值对比更具参考意义。

先看六年前的基本面与估值匹配度:2020 年 3 月的股价,对应的是公司 2019 年年报业绩 —— 当年古井贡酒实现归母净利润 20.98 亿元,69.41 港元的股价对应静态 PE 为 14.9 倍;当年公司分红率 36%,每股派息 1.5 元人民币,对应该股价的股息率仅 2.4%。

再看当前的同股价、不同基本面:同样是 69.41 港元的股价,对应公司 2025 年预计归母净利润约 45 亿元,较 2019 年实现翻倍增长,静态 PE 仅 7.1 倍,较六年前直接腰斩;分红率参考 2024 年 57.49% 的水平测算,当前古井贡 B 的股息率已高达 8.1%,是六年前的 3 倍以上。

对于古井贡酒这样拥有成熟优秀商业模式的白酒企业而言,7.1 倍的静态 PE,已经是历史性的极致低估,甚至可以说是投资中罕见的 “明显便宜” 时刻。

从商业模式来看,白酒根植于中国千年社交文化与民俗场景,核心需求具备长期不可替代性。古井贡酒作为老八大名酒,不仅拥有深厚的品牌底蕴,更凭借安徽省内 36% 的绝对市占率,在素有 “东不入皖” 之称的高壁垒本土市场中,构筑了外部品牌难以撼动的护城河。白酒行业 “先款后货” 的独特经营模式,让古井贡酒几乎无应收账款、无有息负债,经营现金流与净利润高度匹配,常年保持 25% 以上的高 ROE、75% 以上的高毛利率、20% 以上的高净利率,盈利质量远超市面上 90% 以上的上市公司。

对于这样一门几乎无存货减值风险、无需持续大额资本开支、现金流充沛、具备强永续经营属性的好生意,全球成熟资本市场都会给予显著的估值溢价。

即便经历了近 5 年的持续调整,截至 2026 年 2 月 27 日,A 股白酒赛道的中证白酒指数最新市盈率仍有 17.50 倍,而行业过往的长期估值中枢更是稳定在 20-30 倍区间。

从投资本质来看,PE 的核心含义是企业盈利的静态回收周期。7.1 倍 PE 意味着,即便公司未来盈利零增长,不考虑任何估值修复,仅靠当前的净利润水平,投资者仅需 7 年就能收回全部投资成本;对应到盈利收益率,7.1 倍 PE 对应的年化盈利收益率超 14%,是当前 10 年期国债收益率 1.82% 的近 8 倍。再叠加 8.1% 的确定性股息率,其收益性价比已经远超市场上绝大多数固收、理财类资产,甚至比多数公认的高股息标的更具配置优势。

静态维度的对比一目了然:同样的价格,企业盈利翻倍、估值打五折、分红能力大幅提升,股息率更是实现跨越式增长,当前的安全边际已经极为突出。

动态视角来看,六年前市场深陷疫情黑天鹅的冲击,对白酒消费场景的中断充满恐慌;当前市场则担忧宏观经济下行与禁酒令,对白酒行业的增长前景抱有顾虑。二者都是外部环境带来的情绪性扰动,并未改变企业自身的核心经营逻辑。

针对当下市场最核心的经济持续下行担忧,我们必须回归商业常识做理性判断:

第一,宏观经济下行改变的是白酒的消费增速与结构,而不是消费需求本身。白酒根植于中国社交文化与民俗场景的刚需属性从未改变,经济下行只会让消费更趋理性、品牌更向头部集中,而不是让白酒消费彻底消失。相较于疫情期间白酒消费场景完全中断的极端情况,当前白酒的全场景消费正常运转,企业的经营基本面并未受到颠覆性冲击。

第二,古井贡酒的本土龙头壁垒,是非常坚实的安全垫。安徽作为长三角一体化发展的核心增长极,近年来经济表现持续领跑,居民人均可支配收入稳步增长,更拥有氛围浓郁的白酒消费文化。不同于全国化品牌需要应对各区域市场的分化波动,古井贡酒的核心基本盘牢牢扎根安徽市场,过去五年,即便行业历经周期起伏,它依然在省内实现了市占率从 21.8% 到 36% 的跨越式提升,在 “东不入皖” 的高壁垒市场中拿下了超三分之一的份额。这意味着,哪怕白酒行业整体总量零增长或负增长,古井依然有可能依托本土市场的强势,实现稳健经营,宏观经济下行对它的影响,很可能会被持续提升的省内市占率适度对冲。

第三,即便做极端的悲观假设,经济下行超预期导致企业盈利大幅回落,当前的估值依然具备充足的安全边际。如前面提到的压力测试,哪怕公司净利润直接回落至 2021 年 23 亿元的水平,当前市值对应的 PE 也仅 15.5 倍,对应股息率依然能保持在 4% 以上,风险可控。

这里重点补充一点,古井贡酒的核心竞争力,在过去六年古井贡B股价原地踏步的过程中,得到了质的提升。作为区域地产酒的标杆企业,其竞争优势最直观的体现,便是大本营安徽市场的市占率:2020 年安徽白酒市场整体规模约 330 亿元,古井贡酒省内市占率仅 21.8%;截至 2025 年,安徽白酒市场规模扩容至约 400 亿元,从25年前三季度数据来看,古井贡酒省内市占率已跃升至 36%,持续稳居省内绝对龙头。五年时间,在市场整体扩容的背景下,市占率逆势提升超 14 个百分点,省内品牌壁垒与渠道话语权得到了前所未有的强化。

当前我们正处于白酒行业的周期底部与情绪低潮期,不妨试想一下:当白酒行业新一轮上行周期开启,行业需求回暖、渠道补库、产品结构升级的红利共振时,这家在省内拥有绝对统治力的龙头企业,将迎来怎样的业绩弹性?

当然,我们必须客观看待标的的确定性差异:我对古井贡酒长期发展的置信度,仍显著低于茅台、五粮液这类具备全国化品牌力的高端白酒龙头。古井贡 B 这类区域龙头标的,在投资组合中本就承担着特定的配置角色:它或许会小幅拉低组合的整体长期确定性,却能显著抬升组合的潜在收益弹性。而对于这类高弹性、中等确定性标的的仓位管理,核心原则只有一个词 —— 适度。个人认为,将其仓位控制在组合的 10%~15% 区间,是相对稳妥合理的。

总而言之,投资的核心永远是锚定企业的长期经营逻辑与基本面变化,无需因短期股价的非理性波动陷入过度恐慌,也切勿因看好区域龙头的收益弹性而盲目重仓,毕竟其长期确定性与行业龙头仍有明确差距。

5

买股票就是买公司,买的是这家公司未来现金流的折现,除此之外,全是市场噪音。

很多人总把精力放在盯 K 线涨跌、看指数调进调出、猜市场情绪走向,把投资做成了赌大小的游戏,却偏偏忘了最核心的事:你买的是古井贡酒这家公司的一部分所有权,你最终能拿到的回报,只和这家公司能不能持续赚真金白银、能不能把生意做稳、护城河挖深有关,和它今天涨了还是跌了、被哪个指数纳入还是剔除,没有半毛钱关系。

市场先生是个脾气古怪的人,有时候乐观到疯癫,给你高得离谱的报价;有时候又恐慌到极致,把好公司的股权当废品甩卖。他从来不是来教你公司值多少钱的,是来给你送机会的。这次古井贡 B 被 MSCI 剔除砸出来的历史最低估值,就是市场先生犯糊涂的时候,给了我们在能力圈里,用极便宜的价格买好公司的机会。

很多人说逆势加仓太难,其实难的从来不是加仓这个动作,难的是你对这家公司到底有没有足够深的理解,难的是在全市场恐慌的时候,你还能不能守住最基本的常识。如果你真的看懂了古井贡酒,知道它的生意模式没有变,安徽大本营的龙头壁垒没有垮,赚的每一分钱都是实实在在的自由现金流,那股价跌得越多,你应该越踏实 —— 因为你能用同样的钱,换到更多优质的公司股权。

我始终觉得,投资从来不需要什么高深的技巧,也不需要抓住无数个风口。人这一辈子,能在自己的能力圈里,看懂几家好公司,抓住几次 “明显便宜” 的机会,然后安安稳稳拿着,陪着公司慢慢成长,就足够了。你不用天天盯盘,不用管机构怎么买卖,不用管指数怎么调整,只需要盯着一件事:这家公司的内在价值,有没有在持续增长。

当然,我们也要有平常心,承认自己的能力边界。古井不是茅台,它的确定性没有到顶级,所以我们要做好仓位管理,不盲目重仓,只用闲钱投自己睡得着觉的标的。哪怕短期有浮亏,只要公司的基本面没坏,内在价值还在,时间最终一定会给你合理的回报。

说到底,投资是买看得懂的好公司,在价格远低于内在价值的时候买入,这是做对的事情;坚守常识,不被市场噪音牵着走,做好风险控制,这是把事情做对。剩下的,交给时间就好。

利益相关:本人已持有古井贡 B 四年有余,至今只有买入没有卖出,持仓成本为 89 港元,截至本文发布时点,该标的持仓浮亏 22%;即便当前持仓处于浮亏状态,本人对该笔投资的长期逻辑与价值兑现,依然保持坚定的信心与乐观预期。

以上仅为个人投资思考与分享,不构成任何投资建议,市场有风险,投资需谨慎,请各位读者独立决策、自担风险。