迪士尼业绩巨震,看超级品牌的脆弱与韧性

作为全球文娱产业的标杆,迪士尼的业绩波动向来是行业 “晴雨表”。翻看其 2019 - 2020 年的财务数据(净利润、经营性现金流、净利率、毛利率等维度),能清晰看到一场由黑天鹅事件引发的 “业绩地震”,也折射出这类依赖线下体验与内容发行的巨头,在风险面前的脆弱性与长期的韧性。

一、2019 - 2020:业绩从高峰坠入谷底

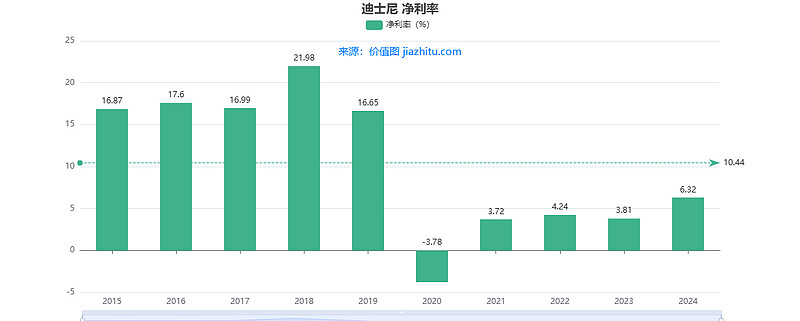

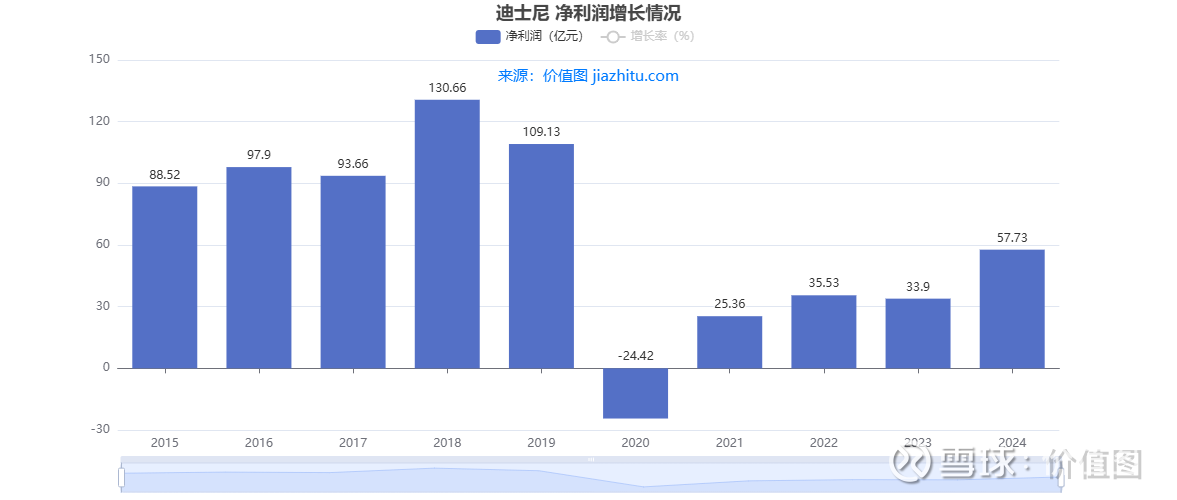

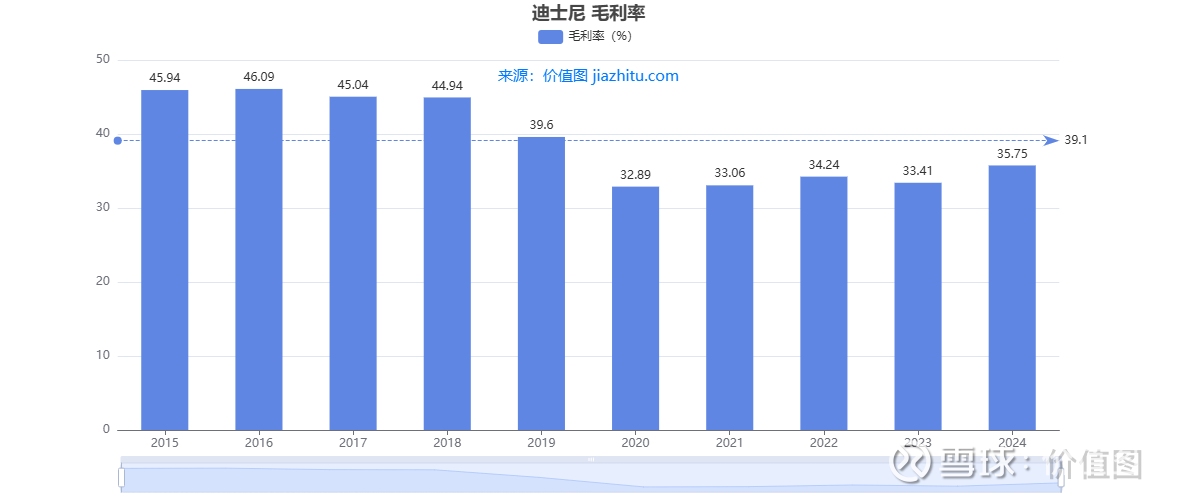

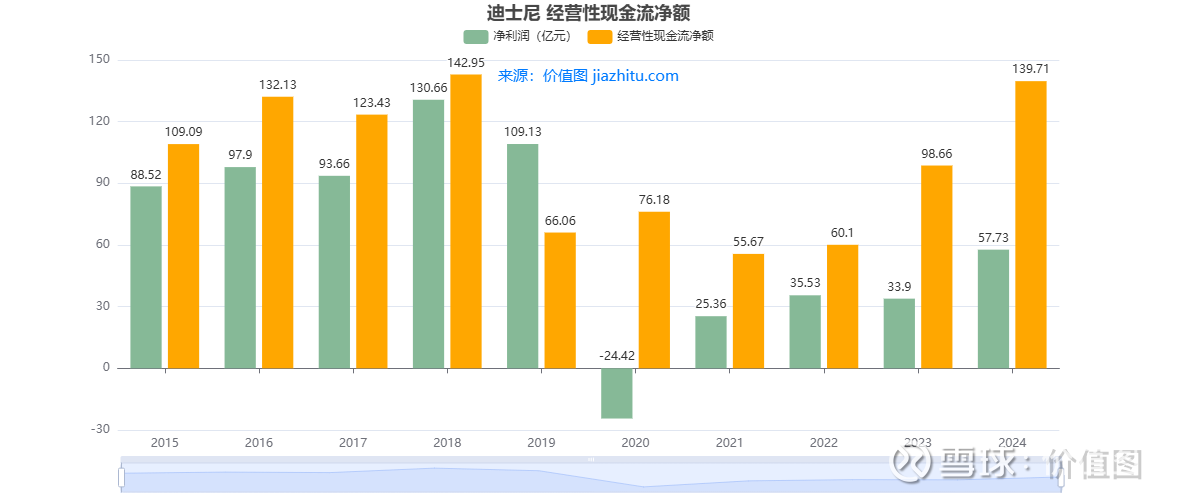

从数据维度看,2019 年的迪士尼仍处于 “高光时刻”:净利润达 109.13 亿元,净利率保持 16.65% 的较高水平,毛利率也稳定在 39.6%;经营性现金流净额为 66.06 亿元,显示业务运转高效且健康。

但进入 2020 年,各项指标集体 “跳水”:净利润直接滑向 **-24.42 亿元 **(由盈转亏),净利率骤降至 **-3.78%,毛利率下跌至 32.89%,经营性现金流净额更是由正转负,变为-24.42 亿元 **。这种从盈利到巨亏的剧烈波动,在迪士尼的发展历程中都属罕见。

二、业绩巨震的核心原因:新冠疫情的 “黑天鹅” 冲击

2020 年全球新冠疫情的爆发,精准打击了迪士尼的核心业务板块,成为业绩骤变的直接导火索:

1. 主题公园与线下体验业务:现金流支柱 “停摆”

迪士尼乐园、度假区是其现金流的重要支柱(比如加州迪士尼、上海迪士尼常年是全球游客量 Top 级目的地)。疫情下,全球迪士尼乐园长时间关闭;即便后期部分恢复,也因 “限流” 导致游客量、园内消费(住宿、餐饮、周边)大幅缩水。而乐园的固定成本(如设备维护、员工薪酬)并未消失,直接拖累利润。

2. 电影与内容发行业务:营收引擎 “熄火”

迪士尼的电影业务(漫威系列、迪士尼动画、《星球大战》等)高度依赖院线发行。2020 年全球影院大面积停业,《花木兰》等重磅影片被迫推迟上映或转为 “流媒体发行”,票房收入近乎 “腰斩”;但内容制作的前期投入(特效、宣发、演员片酬等)早已产生,成本与营收的 “剪刀差” 进一步压缩利润。

3. 线下衍生与消费场景:变现链条 “断裂”

邮轮、线下商品零售等业务,也因疫情防控措施陷入停滞 —— 原本依靠 IP 衍生的 “线下消费闭环”(从内容认知到乐园体验,再到周边购买)被彻底打断,IP 变现能力大幅削弱。

简言之,迪士尼的商业模式高度依赖 “线下聚集性体验” 与 “全球院线发行”,而疫情恰恰让这类场景全面 “停摆”,最终引发营收骤降、成本高企的业绩巨震。

三、对迪士尼这类公司的感悟:脆弱性与韧性并存

透过这场业绩波动,能更深刻理解文娱巨头的生存逻辑:

1. 商业模式的 “脆弱性”:依赖线下场景易受黑天鹅冲击

迪士尼的核心优势(IP + 线下体验 + 内容发行),在 “常态” 下是竞争壁垒,但面对疫情这类系统性风险时,却暴露出明显脆弱性 —— 当线下场景无法开展,IP 的变现能力会被大幅削弱。这启示我们:即便如迪士尼般的行业巨头,若业务过度依赖单一场景(尤其是线下场景),抗风险能力会存在先天短板。

2. 核心资产的 “韧性”:IP 价值是穿越周期的根基

但从长期视角看,迪士尼并未因一年的巨亏而 “崩塌”,核心在于其庞大的 IP 储备(漫威宇宙、迪士尼经典动画、《星球大战》、皮克斯等)。2020 年后,迪士尼加速布局流媒体(Disney+),将 IP 内容转向 “线上发行 + 订阅制”,迅速吸引用户订阅(Disney + 上线后短时间内用户量突破亿级),成为业绩复苏的新引擎。这说明:优质 IP 是文娱公司的 “压舱石”,只要 IP 的影响力还在,就能通过业务转型(如从 “线下为主” 到 “线上线下协同”)找到新的增长曲线。

3. 业务转型的 “必要性”:多元化是抗风险的必选项

疫情后,迪士尼的转型也印证了 “鸡蛋不能放在一个篮子里”。从过去依赖 “乐园 + 院线” 双引擎,到如今 “乐园、院线、流媒体、消费品” 多业务协同,其抗风险能力在逐步增强。这对所有企业都是启示:无论当下多成功,都需要提前布局多元化业务,让核心优势能在不同场景下变现,以应对不可预知的风险。

结语

迪士尼 2019 - 2020 年的业绩巨震,是黑天鹅事件下的特殊案例,却也照见了文娱产业的共性规律:再强大的巨头,也会受限于时代与环境的挑战,但只要核心资产(如 IP、品牌)足够坚实,又能及时调整业务形态,就有望穿越周期,重新找回增长势能。这或许就是迪士尼这类 “百年企业”,留给行业的深层思考。投资有风险,入市需谨慎。欢迎探讨!@7X24快讯 #小米集团# #泡泡玛特# #拼多多# $迪士尼(DIS)$ $伊利股份(SH600887)$ $片仔癀(SH600436)$