拼多多,从 “亏损黑洞” 到 “印钞机”?(一)

若回到 2018 年,有人断言 “拼多多未来会成盈利怪兽”,大概率会被当成笑话 —— 彼时,它的净资产收益率(ROE)为 - 102.03%,净利率 - 77.87%,净利润亏掉 14.89 亿元,怎么看都是个 “烧钱换规模” 的 “亏损黑洞”。

但 2024 年的财报,直接将 “笑话” 拧成 “神话”:净利润 156.41 亿元,同比暴涨超 80%;ROE 冲至 44.92%,远超诸多老牌消费巨头;经营性现金流净额 169.62 亿元,比净利润还多,活脱脱一台 “印钞机”。拼多多数年间的蜕变,藏着从 “野蛮生长” 到 “精耕细作” 的生意密码。

一、盈利大逆转:从 “烧钱换规模” 到 “规模生利润”

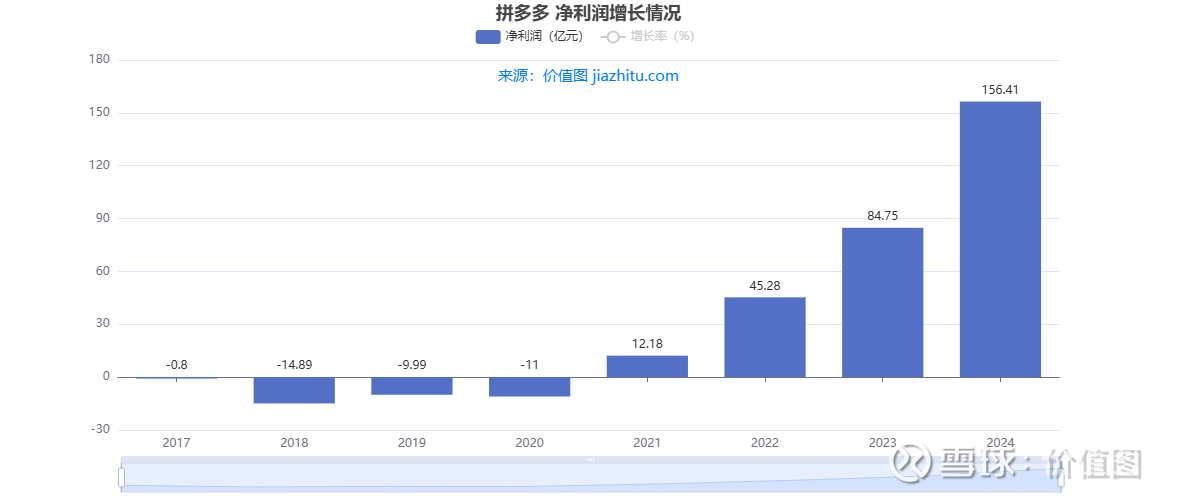

拼多多的净利润曲线,堪称 “逆袭爽剧”。2017 - 2020 年,它连续四年亏损,累计亏近 40 亿元,市场给它的标签是 “低价平台”“靠烧钱换用户”。但 2021 年成了转折点,净利润首次转正(12.18 亿元),随后一路狂飙:2022 年 45.28 亿元,2023 年 84.75 亿元,2024 年直接跳涨至 156.41 亿元,三年利润翻了 12 倍多。

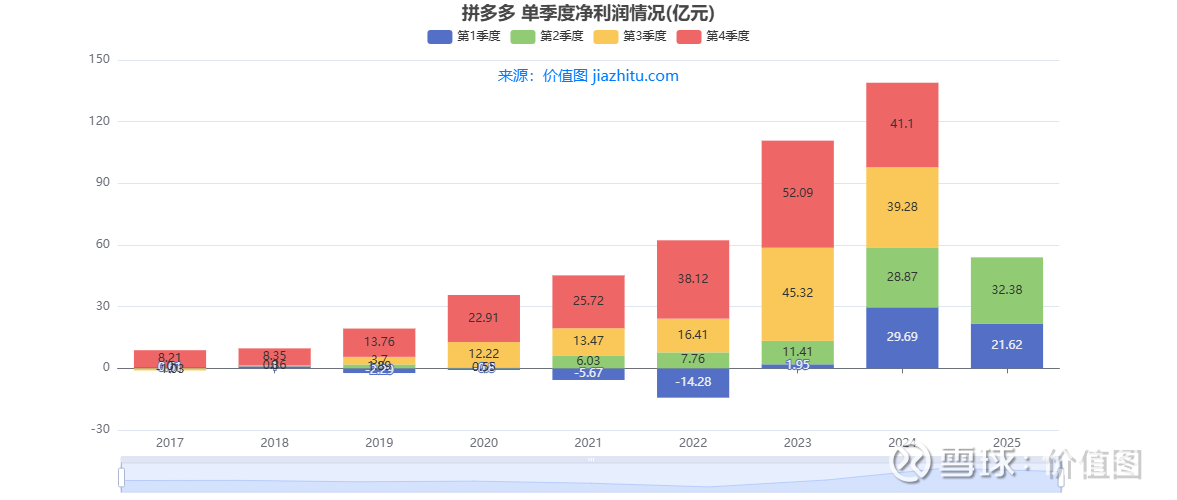

单季度利润的 “爆发力” 更具冲击性。2024 年四个季度,净利润分别达 21.62 亿、32.38 亿、39.28 亿、41.1 亿元,逐季走高;即便 2025 年第一季度(图表数据截至当前),仍维持 20 亿元 + 的水平。要知道,2017 年全年净利润仅 - 0.8 亿元,如今一个季度的盈利,就超过当年全年亏损的 20 倍。这种增长,已非 “改善”,而是彻头彻尾的 “质变”。

二、经营质量飞跃:ROE 与现金流的 “双丰收”

利润高不算真本事,能把利润变成 “真金白银”、给股东高回报,才是硬实力 —— 拼多多两样都做到了。

先看ROE(净资产收益率),这是衡量企业为股东赚钱能力的核心指标。2017 年,拼多多 ROE 为 - 67.26%,意味着股东投进去的钱不仅没赚,还亏了大半;但到 2021 年,ROE 成功转正(11.48%),2022 年 32.7%,2023 年 39.36%,2024 年更是冲到 44.92%。要知道,A 股 “盈利模范生” 贵州茅台,ROE 常年维持在 30% 左右,拼多多如今的 ROE 已反超茅台,足见其用股东资本赚钱的效率,已站到行业顶端。

再看经营性现金流净额,这是 “盈利含金量” 的试金石。2017 年,拼多多现金流仅 0.48 亿元,2020 年才 43.21 亿元;但 2023 年骤增至 132.95 亿元,2024 年达 169.62 亿元,远超当年净利润(156.41 亿元)。这意味着,拼多多赚的不是 “账面利润”,而是实实在在收到了现金,经营效率与上下游话语权都在大幅提升。

三、利润率的魔术:从 “赔本赚吆喝” 到 “赚钱不手软”

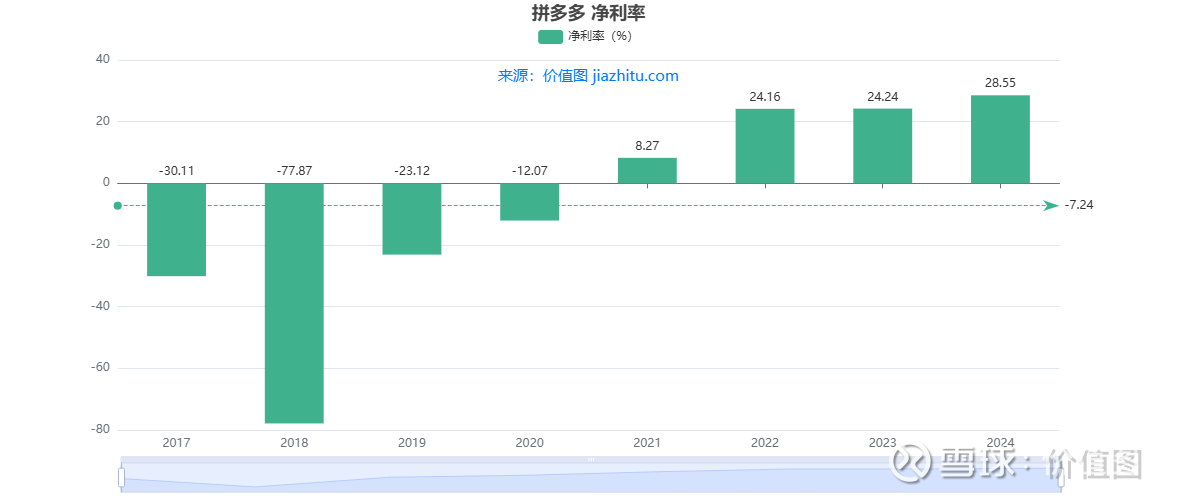

早年,拼多多净利率为负,被调侃 “赔本赚吆喝”,如今净利率却成了 “撒手锏”。2017 年净利率 - 30.11%,2021 年转正至 8.27%,2024 年直接飙升至 28.55%。要知道,电商行业净利率普遍不高,京东常年在 2%-5% 区间,拼多多能做到近 30%,堪比高端消费品牌。

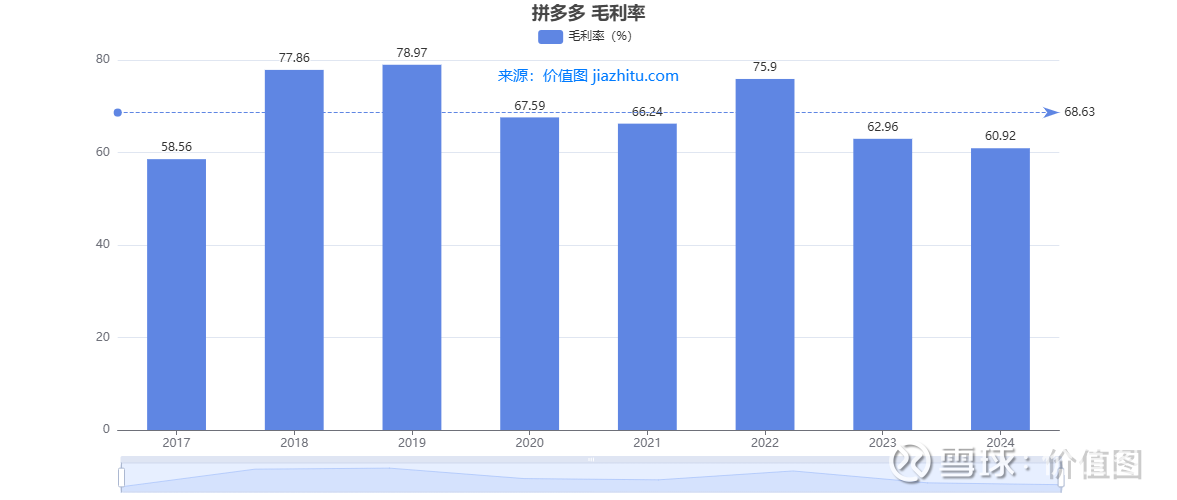

毛利率的变化也暗藏

门道。拼多多毛利率从 2017 年的 58.56%,一路涨到 2019 年的 78.97%(峰值),后虽略有回落,2024 年仍达 60.92%。看似毛利率下降,实则是 “主动选择”:通过 “百亿补贴”“农货上行” 等策略,拼多多在保住毛利率基本盘的同时,用规模效应摊薄成本,再通过物流、供应链优化等运营效率提升,将更多毛利转化为净利 —— 这是典型的 “精细化运营” 成果。

四、增长的持续性:业务矩阵里的 “第二、第三曲线”

利润暴增并非终点,市场更关心 “增长能否持续”。拼多多的答案,藏在多元业务布局中:

1. 农货与下沉市场:基本盘的 “深度”

拼多多起家于下沉市场和农货,如今这块基本盘愈发 “深厚”。2024 年,“农地云拼” 模式覆盖超百万农户,“多多买菜” 深入县域市场,既巩固了 “低价高效” 的供应链(保障毛利率),又牢牢黏住最广大的消费群体(保障规模)。

2. 百亿补贴与品牌升级:利润的 “厚度”

早年拼多多被贴 “低质” 标签,“百亿补贴” 成了 “正名利器”。通过补贴大牌正品,拼多多吸引中高端用户,客单价提升的同时,广告与佣金收入也水涨船高 —— 这是净利率提升的关键。2024 年,百亿补贴的 GMV 占比持续提升,证明 “低价 + 正品” 的组合,既能拉新,又能赚钱。

3. Temu 与全球化:增长的 “宽度”

Temu 的爆发,是拼多多的 “全球化牌”。2024 年,Temu 在北美、欧洲等海外市场迅速起量,虽前期需要投入,但长期来看,这是拼多多突破国内电商内卷的关键。从单季度利润图看,2025 年第一季度仍保持高增长,说明国内业务的盈利,足以支撑全球化投入,未来想象空间巨大。

五、市场的偏见与认知重构

过去,市场对拼多多的偏见根深蒂固:觉得它 “low”,觉得它 “只会烧钱”,觉得它 “盈利不可持续”。但如今数据摆在眼前:利润、ROE、现金流全维度爆发,净利率堪比高端品牌,增长还在持续。

这种 “认知差”,恰恰是拼多多的机会。当市场还在用老眼光审视它时,它已通过 “农货下沉打底、品牌升级提利、全球化破圈” 的组合拳,完成从 “亏损黑洞” 到 “印钞机” 的蜕变。对投资者而言,这不仅是一家电商公司的成长故事,更是 “偏见套利” 的经典案例 —— 当企业用业绩打破偏见时,往往就是价值爆发的起点。

结语:拼多多 2024 年财报,像一面镜子,照出 “电商下半场” 的真相:靠烧钱换规模的时代已然过去,唯有能把规模变成利润、把流量变成现金流、把单一市场变成全球市场的玩家,才能真正笑到最后。而拼多多,显然已站在新的起跑线上。#拼多多# #股票# #美股# $拼多多(PDD)$ $拼多多概念(BK0733)$ $阿里巴巴(BABA)$