一个业务结构猛变的微米级HK小券商

$捷利交易宝(08017)$ $耀才证券金融(01428)$ $老虎证券(TIGR)$

提醒下大家微盘股记得不要贪刀、不要上头、经常看线、脚底抹油。还有就是现在这个时点港股正好在缩流动性,大家择择时

开篇算账:4.3亿港币市值、net cash1.6亿 2025财年 上半年(24/03 - 24/09)利润810万、下半年(24/09 - 25/03)5330万 -> LTM的PE是7x,我估计normalize在4-5x左右。3-5月高速完成了5%股份的回购并注销、并且业绩会后会重启10%的第二轮回购计划。

捷利2025年6月20号出2025财年报告(截至3月31日),这个财报时间节点对一个券商类股票是很巧妙的,去年8月底是冰天雪地寒冷刺骨流动性干旱到皲裂的熊市,但9月到现在是水漫金山(中小盘)激情火爆乱射的反弹。虽然买这种微小盘不太透明、风险比较大,但确实有些看点

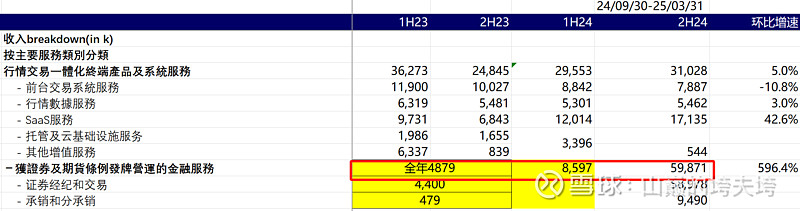

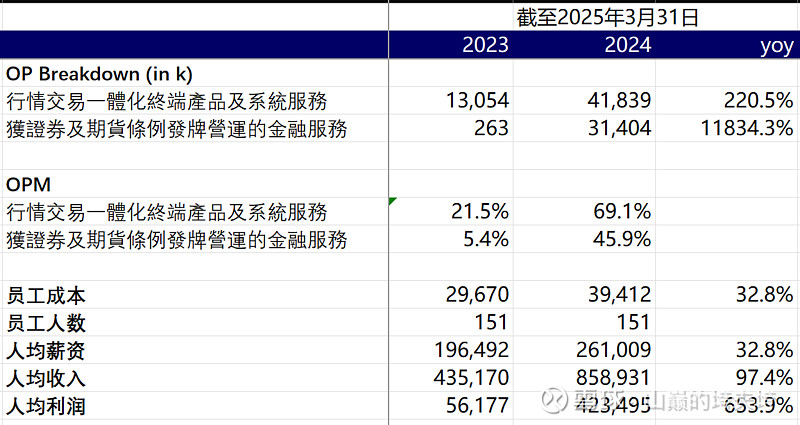

1. 证券业务大爆发,收入占比从7.4%拉到52.8%。

1)2023年2月拿到牌照,今年迎来爆发式增长、2024年9月底熊转牛后迎来业绩大爆发。收入从2024财年的490万翻到6850万。

2)新老业务本身有强协同,员工人数没有上升,但是人效翻倍、人均利润爆发

2. 业务自身有几个想象空间

1)TradeGo Market(TGM)参与的IPO发行公司数持续增加,这些公司从IPO到后续融资都能参与

能拿到这些单子一部分因为这些公司没有外资行+头部行抢、一部分可能因为业务协同 —— 我最近加了活报告公众号的群,刷到里面其实不少港股上市公司的人。所以猜测捷利做承销之前,数据软件和活报告已经在给上市公司创造价值了,比如提供孖展倍数跟踪、认购、一级市场信息咨询等支持服务。

以优必选为例,2023年TGM参与了从发行、到炒到2024年10月配股、再到未来可能的资本市场操作。

这半年业绩增量有很大一部分来自于优必选的配售,目前看TGM参与承销的公司基数在逐渐扩大,这些公司后续融资都可能成为捷利业绩储备

2)作为一个刚成立的新券商,能够做的事情非常多:捷宝现在没有客户资产,但是有Livereport/活报告、沙利文等有一定行业影响力的咨询机构 以及本身SaaS的客户基本盘,可以尝试转化这些流量,未来可以像futu、耀才证券那样托管客户资产去做一个全服务的broker

> 业绩会上提到Live report有4万用户 yoy+110%、活跃用户DAU yoy+150%,每日使用时长25分钟。上市公司IR和高管占比>20%、中介机构35%(大家可以查一下活报告这个微信公众号,我有几十个朋友关注,感觉港股打新的很多人都爱用)。

> 用户情况:2C:有注册用户85万、打新记用户10.8万;2B端:SaaS有164个券商客户、TGM有25个券商客户/27个机构+基金/200+个企业部门+专业投资者

> 基础设施&产品:现在捷宝还没有很多客户资产,但是业绩会提到在推暗盘孖展、机构自动化交易等产品,随着基础设施完善,加上公司自己本来做SaaS积累的信息化优势,是有可能积累客户资产的

(不需要他做得多优秀,毕竟8017现在只是个4亿港币的小券商,而本土券商耀才120亿,即使是另一个前几天刷到的HKE holding,刚刚拿到1和7号牌、都有20亿市值

3. 从股票本身看有两个重要的利好

1)5月20日开始的第二期回购计划,要买10%股份。第一期在3个月以内买完了5%,公司执行非常坚决,结合基本面看出确实是很看好自己发展的

2)业绩会提明年可能从GEM转到主板上市

这种微盘股必须得泼下冷水,以防真有兄弟们信深了。提几个大风险:1)移步看看股价2023年7月20号那根擎天柱,仍未知道那天为什么有人被屮;2)港股中小股可能有合规问题,这些会不会波及券商不好说;3)流动性真烂,怕大哥大姐们被闷