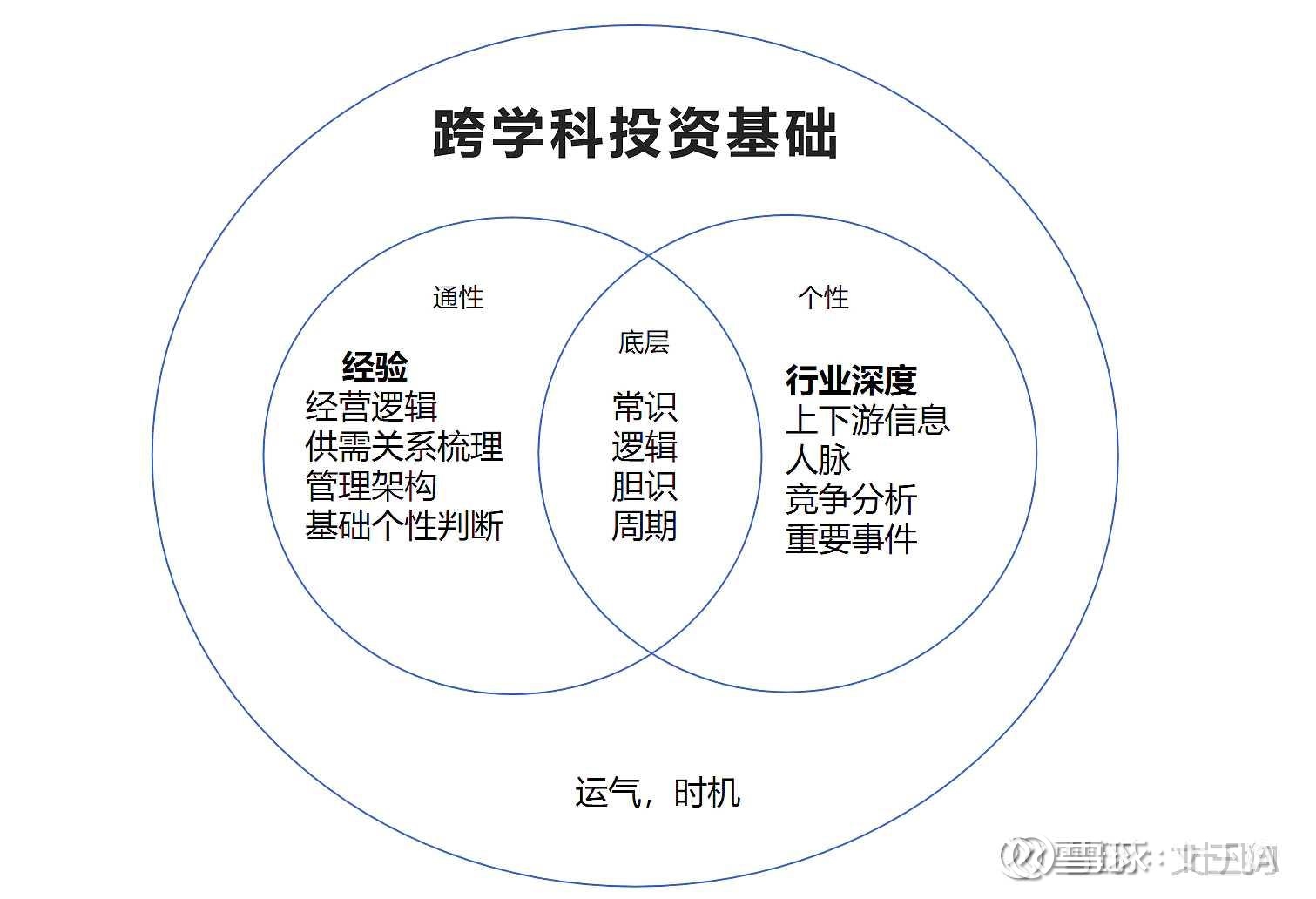

投资修炼手册:从看懂行业到锁定牛股

祝大家马年吉祥,马到功成!

很久没写长文了,可能是写那个自传小说被封之后的后遗症吧,现在写几个字就皮了,不像以前每重仓一个股票都要长篇大论一番。![]() 好在,今年的成绩还算过得去:国投白银LOF、晓程科技、湖南黄金、掌阅科技……唯一硬亏的好像就是中国中冶吧,但也是被套了两天就火速换股吃肉了。

好在,今年的成绩还算过得去:国投白银LOF、晓程科技、湖南黄金、掌阅科技……唯一硬亏的好像就是中国中冶吧,但也是被套了两天就火速换股吃肉了。

不过,我发现这样明码推票,甚至只是讨论都容易被警告⚠,还不如“授人以鱼不如授人以渔”。

我把这些年的心得总结归纳了一下,希望能够帮到大家。

上篇:

行业选择的十大逻辑

行业就像一艘大船,船的方向决定了你能不能在风浪里站稳。

1. 竞争逻辑:别在红海里扑腾

如果你发现自己持有的企业所处的行业参与者众多,产品又没有差异化,同时也没有品牌优势,各项指标也没有领先对手,就要格外谨慎。这样的企业往往面临激烈竞争,也就是我们说的“红海”。

红海行业的企业最后大多会走上价格战一途,杀敌一千,自损八百,拉低整个行业的议价能力。快递就是代表行业,连龙头顺丰控股日子都不好过,何况业内其他公司。

2. 护城河逻辑:小心“半路杀出个程咬金”

我们都知道公司有“护城河”,其实行业一样有“护城河”。代表行业就是那些技术层次一般的行业,通俗讲就是门槛不高。

比如说我之前做过的“怡达股份”就是如此,它确实是光刻胶溶液里面的玩家,但是你门槛太低,人家客户自己也能做啊,容大感光不是就开始自建溶液供给了吗?不过还是要感谢怡达股份,它虽然让我亏了钱,但是让我铭记了这个道理。

总之,行业要有品牌护城河、准入护城河、技术壁垒、成本优势、转换成本、网络效应、有效规模,总之它需要至少有一个优势是别人不能轻易模仿的。

3. 替代逻辑:打败你的往往不是同行

19世纪前半叶的欧洲,是马车的光辉岁月。马车主们为了抢生意,努力改良车轴,甚至形成帮派互斗。然而,没有任何一位马车主意料得到,打败他的,根本就不是他眼中的对手!

1769年,第一台蒸汽驱动的汽车出现;1886年,第一台内燃发动机汽车诞生。德国人卡尔·本茨发明了第一辆汽车,并在1887年成立了世界上第一家汽车制造公司——奔驰汽车公司。马车的辉煌正式落下帷幕。

同理,打败柯达胶卷的不是富士胶卷,而是数码相机;打败康师傅的不是统一,而是美团饿了么。从某种意义上来说,这属于降维打击,防不胜防。所以当我们投资一家企业时,需要不断观察它是否有被其他产品替代的风险。

4. 供应逻辑:谁捏着谁的命门

供需关系永远是商业交往中绕不开的一环,分两种:

第一种是求强于供。

我们之所以那么推崇白酒行业与贵州茅台,除了品牌效应和不需要连续投入研发费用外,更重要的是白酒行业供应商是高粱和小麦,议价能力非常低,不会因为酒卖得好,原材料就大幅涨价。

第二种是供强于求。

比较著名的例子是瑞士手表。很多奢侈品品牌为了降低成本,选择埃塔公司为他们提供表芯。可在这个过程中,埃塔公司逐渐形成垄断,最终反客为主,大赚一笔。

A股中也存在这种行业,比如之前爆炒的磷化工云天化、锂化工天齐锂业等,都快把宁德时代们逼疯了。

5. 涨价逻辑:不敢涨价的行业不是好行业

“一个不想成为将军的士兵不是一个好士兵,一个不敢涨价的行业不是一个好行业。”

东西卖得好卖得贵,叫消费升级;东西卖得不好还贱,叫消费降级。

一升一降间不仅是巨大的行业利润,还有行业话语权。

比较著名的是“医药”与“白酒”,代表公司是“片仔癀”与“贵州茅台”。不过这种话语权在行业上行周期中才十分明显,在下行周期中也是“茅”将不“茅”。

6. 增量逻辑:天花板够不够高

增量逻辑又可以叫做成长逻辑,意指这个行业天花板是高是低,可不可以不断抬升。

比如水电就远比火电可持续性强,天花板就算不增也不会大降。

再比如之前我们做过的北京君正、江波龙就是因为AI的出现而产生了增量,中石科技类的后端液冷也是这个道理。

“一人得道鸡犬升天”,总之一个新兴事物的诞生总会给旧的行业带来各种增量,务必好好把握。

7. 拐点逻辑:周期股的命门

哪些行业拥有比较明显的拐点?周期股!煤炭、钢铁、有色、化工、猪肉、MLCC这些行业,有明显的周期特性,会呈现出明显的上行周期与下行周期。

投资这一类行业的股票,我们一定要尽量把握住上下拐点的到来,至少是拐点区间的到来,才能更好地买卖。说区间是因为没有谁可以绝对精确踩点,偶尔有都是或然率而已,不要被骗了。

8. 确定性逻辑:衣食住行里的学问

衣食住行艺,柴米油盐酱醋茶,这些传统行业确定性一般不用讨论。

而有的行业,比如我们现在做的掌阅科技所属的AI应用,这种新兴行业就是需要认真探讨,小心求证的。

而一旦有消息证实或者有苗头指向0到1的变量,那就要胆大心细,随时上仓位,把握起爆点!

现在投资界流行这么一句话:“要么不信,要么早信。”所谓“信”并不能理解为单纯的“干”,没有经过思考与确定性的论证就“干”,还不一定谁干谁呢。

9. 资金逻辑:跟着聪明钱走

我虽然把资金逻辑放在后面,但是并不代表它不重要,相反有时它才是最重要的。

你说你行业逻辑正,拐点已来到,人家资金就是不认,你咋滴!大家都丢弃的东西不一定是坏的,大家都追逐的东西一定是有可取之处的,至少可以跟随一波。跟随有时候远比选择来得便捷。

在成都有红旗连锁的地方旁边往往还有一家舞东风,书亦旁边有蜜雪冰城,肯德基旁边有麦当劳,这些都是跟随效应最好的诠释。

“天下熙熙皆为利来,天下攘攘皆为利往。”资金永远不做无用功,我们有时也可以学习贻贝背靠大船,顺浪而为,远渡重洋,到达彼岸。

---

中篇:如何筛选好公司

行业这锅“汤”熬好了,选公司就好比往锅里下“料”——肉得新鲜,丸子得劲道,不能啥破烂都往里扔。

1. 看“出身”:商业模式

公司得有个“站着把钱赚了”的好身段。别找那种一天不干活就心慌的“劳碌命”,要找躺着也能赚的“睡后收入”。

茅台逻辑:原料廉价(高粱小麦)、品牌溢价高、不用天天空投研发费。这就是典型的“老天爷赏饭吃”。

涪陵榨菜逻辑:几块钱的榨菜,老百姓不敏感,提价了照买。这叫“消费惯性”,也是好生意。

反面教材(纯苦力):有些科技公司看着风光,实际赚的钱全砸进下一轮研发,不研发就死,这叫“电动剧情”,根本停不下来。

2. 看“体检报告”:财务指标

K线图会骗人,但财报的数字通常不会。重点关注几个“防伪标识”:

毛利率:这是公司的“护城河宽度”。如果毛利率常年低于20%,基本属于操着卖白粉的心,赚着卖白菜的钱。行业寒冬一来,最先冻死的就是这类。

现金流:赚到手的才是钱,账面上的叫“纸”。如果利润年年涨,经营性现金流却一直为负,那八成是在玩“借钱度日”的游戏(比如靠疯狂赊账换营收)。

负债率:借钱搞发展没错,但借到资不抵债就危险了。尤其别碰那种赚的钱还没利息多的“杨白劳”型公司。

3. 看“人品”:管理层与股东

买股票就是买公司,管理层是“司机”。车再好,司机如果喜欢酒后开车(乱投资、乱担保),那也得赶紧下车。

减持逻辑:大股东自己都不停地卖卖卖,你还往里冲,那不是“舍命陪君子”吗?反过来,如果公司大手笔回购注销(注意,不是只用来发奖金的假回购),那说明管理层觉得股价被低估了。

分红逻辑:常年稳定分红的不一定是大牛股,但至少说明账上“有真金白银”,而且愿意分享。

4. 看“股价位置”:安全边际

再好的公司,买贵了也得站岗。

我的教训是:好公司+好价格=真机会;好公司+烂价格=大坑。

---

下篇:深度拆解“技术壁垒”

既然说到公司,咱们就专门盘一盘“技术壁垒”。这词听着高大上,其实就是问一句:“你这门手艺,别人学不学得会?抄不抄得走?”

结合我以前对怡达股份的反思,把它拆解成三个接地气的角度,帮你一眼看穿哪些是“真功夫”,哪些是“花架子”。

1. 看“独门秘籍”:是“有”还是“优”?

很多公司爱吹自己有技术,但得分清是“大家都会,就我也有”,还是“全天下就我行”。

“有”不叫壁垒:就像怡达股份,它确实能生产光刻胶用的溶液,但技术上属于“你能做,客户努努力也能做”。这叫可替代,门槛很低。

“优”才是壁垒:真正的壁垒是“离了我,这事你们玩不转”。比如ASML的光刻机,或者宁德时代的动力电池,不仅做出来,还做到最好,成本最低、性能最稳。你用我的能打胜仗,用别人的可能趴窝,这才叫护城河。

2. 看“可复制性”:你的手艺容不容易外传?

技术壁垒高不高,就看它的“可复制性”强不强。

低壁垒(怡达股份型):技术偏向“配方”或“工艺”,容易被模仿。一旦核心技术人员跳槽,或者客户决心自己搞,技术壁垒瞬间瓦解。怡达的溶液就面临客户容大感光自建供给的风险,这是“教会徒弟,饿死师傅”。

高壁垒(片仔癀型):壁垒是“配方”加“原料”的双重保险。片仔癀的配方是国家秘密,你不仅不知道怎么做,连关键原料麝香都被国家管控。这就是“祖传老汤”,别人想复制?门儿都没有。(当然,谁也扛不住涨上天然后大回调的定律。)

3. 看“持续进化”:是“吃老本”还是“开新路”?

科技行业尤其要警惕,因为技术迭代太快。昨天的壁垒,可能是明天的累赘。

吃老本型:一种技术吃一辈子。在变化快的行业(如消费电子),很容易被“降维打击”。比如诺基亚的功能机做得再结实,智能机一来,直接归零。

开新路型:真龙头不仅守城,还自己革自己的命。

比如华为,每年巨额研发投入,总能领先一步。虽然不上市,但逻辑通用——能够持续引领行业标准的,才是真老大。

快速识别技术壁垒的三句话:

1. 能不能涨价? 有真壁垒的公司有定价权。如果它一提价客户就威胁换供应商,那壁垒基本是纸糊的。

2. 客户粘性高不高? 客户宁愿多花钱也要用它的,比如苹果用户习惯了iOS系统,换安卓成本太高,这叫转换成本,也是一种无形壁垒。

3. 对手学不学得会? 如果竞争对手砸两倍的钱、挖一堆人就能搞出一样的东西,这技术迟早要烂大街。

---

写在最后

简单说,选行业就像选战场,选公司就像选战友。

· 行业决定有没有前途(是不是朝阳产业)。

· 商业模式决定会不会赚钱(有没有一技之长)。

· 财务数据决定身体好不好(有没有暗病)。

· 管理层决定品性如何(是不是坑货)。

· 技术壁垒决定能走多远(会不会半路被人干掉)。

· 价格决定你现在冲进去,会不会被当成“接盘侠”。

把这几点捋顺了,基本就能筛掉90%的坑。投资这条路,没有人能一夜暴富,但每一步走扎实了,时间会给你答案。