三家矿业公司对比:淡水河谷(NYSE:VALE),必和必拓(NYSE:BHP),力拓(NYSE:RIO)

一、三家矿业公司,核心指标解读:

1. 产销与资源禀赋

淡水河谷:铁矿平均品位 65%+,2025 年产量 3.36 亿吨,S11D 矿区扩建新增 2000 万吨高品位产能;镍铜产量创近年新高,镍业务为新能源转型核心。

必和必拓:铁矿产能稳定,铜、煤炭、石油等多元化产品平衡周期波动,铜产量全球领先,2025 年聚焦铜矿扩产与成本优化。

力拓:铁矿权益产量 2.87 亿吨,铜产量目标上调至 86-87.5 万吨,铝业务稳健,布局锂矿打开新能源增长空间。

2. 成本与盈利

成本端:必和必拓铁矿 C1 成本控制在 18-19.5 美元 / 吨,为行业标杆;淡水河谷高品位铁矿溢价抵消部分成本,2025Q4 C1 成本降至 18.8 美元 / 吨;力拓铁矿成本略高,但铜成本优势显著。

盈利端:2025Q3 淡水河谷净利润同比增长 78%,主要受益于镍铜量价齐升与铁矿产销超预期;必和必拓、力拓盈利规模更大,抗周期能力更强。

3. 市值与财务

市值方面,必和必拓(1750 亿美元)> 力拓(1420 亿美元)> 淡水河谷(780 亿美元),淡水河谷估值偏低,2025Q3 股息率达 11%,高于必和必拓(6%)与力拓(7%)。

财务健康度:力拓资产负债率最低(约 25%),净负债约 90 亿美元;必和必拓杠杆可控,淡水河谷资产负债率约 35%,净负债 165 亿美元,仍处于安全区间。

4. 新能源转型与长期规划

淡水河谷:镍业务深度绑定新能源汽车产业链,铜 2035 年目标 70 万吨,聚焦高品位矿山扩建。

必和必拓:铜产能持续扩张,布局钾肥满足粮食安全需求,石油业务逐步转型。

力拓:上调铜产量目标,锂项目 2026 年碳酸锂当量达 6.1-6.4 万吨,铝业务聚焦绿色低碳生产。

二、核心竞争力总结

淡水河谷:高品位铁矿资源壁垒,镍铜新能源金属需求增长,股息率优势显著,适合追求高收益与新能源赛道布局的投资者。

必和必拓:多元化业务结构,成本控制能力强,盈利规模与稳定性领先,适合稳健型配置。

力拓:铁矿 + 铝铜核心组合,财务稳健,锂矿布局潜力大,平衡周期与成长属性。

三、估值

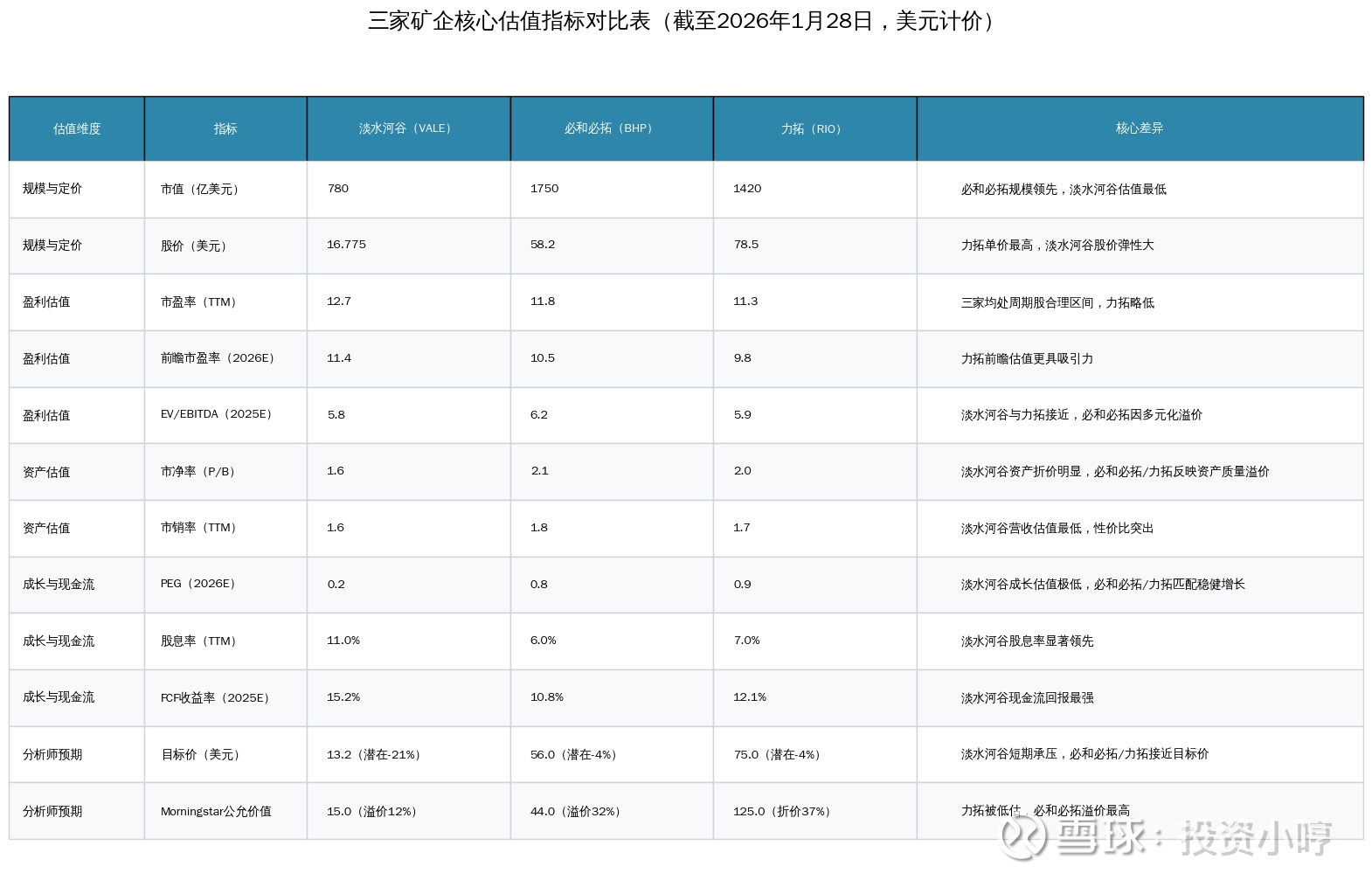

截至 2026 年 1 月 28 日,三家矿企估值呈现 “淡水河谷低估值高股息、必和必拓溢价稳盈利、力拓稳健偏溢价” 的格局,核心差异源于业务结构、成长属性与风险溢价。以下为系统对比(数据综合自公司财报、Wind、Morningstar,统一以美元计价):

截至 2026 年 1 月 28 日,三家矿企估值呈现 “淡水河谷低估值高股息、必和必拓溢价稳盈利、力拓稳健偏溢价” 的格局,核心差异源于业务结构、成长属性与风险溢价。以下为系统对比(数据综合自公司财报、Wind、Morningstar,统一以美元计价):

四、估值差异的核心驱动因素

业务结构与周期敏感度

淡水河谷:铁矿 + 镍铜双轮驱动,镍价弹性与高股息吸引收益型资金,低 P/B、高 FCF 收益率反映巴西资产风险溢价。

必和必拓:煤炭、石油、钾肥等多元化对冲周期,成本壁垒与盈利稳定性支撑估值溢价,P/B 高于同行。

力拓:铁矿 + 铝铜 + 锂矿组合,锂项目 2026 年投产打开成长空间,前瞻 PE 与 EV/EBITDA 更具吸引力。

成长属性与转型进度

淡水河谷:镍绑定新能源车企,铜 2035 年产能目标 70 万吨,成长确定性高但短期受巴西政策与汇率波动影响。

必和必拓:铜扩产 + 钾肥布局,新能源转型节奏稳健,估值更贴合同行周期股中枢。

力拓:锂矿产能释放与铜产量上调,成长预期升温,PEG 接近 1 反映市场对转型认可。

风险溢价与成本优势

淡水河谷:巴西政治 / 汇率风险、溃坝后 ESG 修复成本,压制估值;高品位铁矿与低 C1 成本(18.8 美元 / 吨)提供安全边际。

必和必拓:澳洲资源 + 物流优势,成本控制最优(铁矿 C1 18.0-19.5 美元 / 吨),风险溢价低,估值更稳。

力拓:财务稳健(资产负债率 25%),铜成本领先(80-100 美分 / 磅),锂矿布局提升长期价值。

五、结论与建议

淡水河谷:低估值 + 高股息 + 高现金流,适合高收益策略,短期关注镍价与巴西政策风险,长期受益新能源金属需求增长。

必和必拓:多元化 + 成本壁垒,估值溢价合理,适合稳健配置,平衡周期波动与现金流回报。

力拓:成长 + 稳健兼备,锂矿投产与铜扩产支撑估值,适合平衡周期与成长的投资者。

(本文仅分析基本面,不作为实时的投资建议)$上证指数(SH000001)$ $山东黄金(SH600547)$ $铜陵有色(SZ000630)$