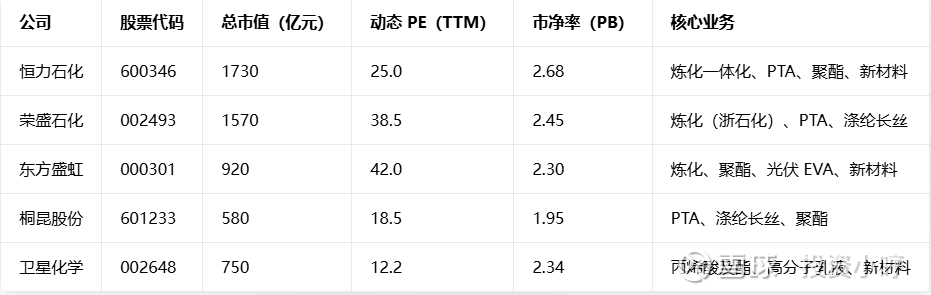

恒力石化,荣盛石化,东方盛虹,桐昆股份,卫星化学5家公司的估值比较

在油价上涨背景下,选择民营炼化 / 化纤龙头的核心是:先看一体化深度与库存弹性,再看估值安全边际,最后匹配油价阶段做仓位与标的选择。当前油价处于地缘驱动、资金拥挤、波动放大的高波动区间,更适合低估值 + 高弹性 + 强一体化的组合。

一、油价上涨如何影响炼化 / 化纤股

1. 短期(1–3 个月):库存增值 + 价差扩大,业绩脉冲

炼化环节(恒力 / 荣盛 / 东方盛虹): 油价上行→库存增值(30–60 天库存周期)→直接增厚当期利润。 产品(PX、乙烯、成品油)同步跟涨→炼化价差扩大。

PTA / 聚酯环节(桐昆 / 荣盛 / 恒力): PX 随油价涨→PTA 成本抬升;但聚酯需求稳定→PTA - 聚酯价差可维持 / 扩大。

卫星化学:以丙烷 / 丙烯为主,与原油相关性弱,影响小,看自身化工品供需。

2. 中期(3–12 个月):油价见顶回落→业绩承压 + 估值收缩

油价高位→业绩脉冲;一旦地缘降温、资金平仓→油价快速回落。

对炼化股:油价回落→成本优势消失、价差收窄→业绩下滑 + 估值双杀。

结论:当前只做 “低估值 + 高弹性”,不追高;中期警惕回调风险。

二、核心标准

1. 一体化深度

炼化→PX→PTA→聚酯→新材料:成本最优、抗波动最强、弹性最大。

优选:恒力石化、荣盛石化、东方盛虹(大炼化 + 化纤一体化)。

次选:桐昆股份(PTA + 长丝,无上游炼化,弹性稍弱)。

独立:卫星化学(丙烷路线,与油价弱相关)。

2. 库存周期与弹性

库存天数:30–60 天最佳,既能享受增值,又不承担长期跌价风险。

业绩弹性:PX / 乙烯 / 成品油占比越高,油价上涨弹性越大。

3. 估值安全边际(当前最重要)

PE(TTM):越低越安全,周期股低 PE 往往对应景气底部。

PB:越低安全边际越高,尤其在周期下行阶段。

结合最新估值(2026-02-23):

中估值(平衡):恒力石化(25.0)

4. 成长潜力

新材料(EVA、POE、锂电材料、高端薄膜):毛利率更高(25%+)、需求稳定、周期属性弱。 东方盛虹(光伏 EVA)、恒力石化(功能性薄膜、锂电隔膜料)、卫星化学(高分子乳液)更具优势。

三、各公司比较

1. 恒力石化—— 综合最优

优势:全产业链一体化(2000 万吨炼化 + 1660 万吨 PTA)、成本最低、库存弹性强、新材料放量。

估值:PE 25.0、PB 2.68(中估值,安全 + 弹性平衡)。

适配:油价上涨首选,适合核心仓位。

2. 桐昆股份—— 低估值 + 高弹性

优势:PTA + 长丝龙头、产能全球领先、聚酯周期底部向上、估值最低。

估值:PE 18.5、PB 1.95(全板块最低,安全边际最高)。

适配:低风险偏好首选,稳健配置。

3. 卫星化学—— 弱周期 + 低估值

优势:丙烷路线、与油价弱相关、丙烯酸及酯龙头、新材料成长。

估值:PE 12.2、PB 2.34(全板块最低,防御性最强)。

适配:油价波动对冲标的,稳健底仓。

4. 荣盛石化—— 高弹性 + 高估值

优势:浙石化 4000 万吨炼化(单体最大)、PTA 全球第一、化纤全产业链。

估值:PE 38.5、PB 2.45(高估值,弹性大但风险高)。

适配:油价主升浪弹性仓,严控仓位。

5. 东方盛虹—— 成长 + 高估值

优势:炼化 + 化纤 + 光伏 EVA(高成长)、新材料第二曲线清晰。

估值:PE 42.0、PB 2.30(全板块最高,成长溢价)。

适配:成长型弹性仓。

四、风险与风控

油价大幅回落:地缘风险降温、需求疲软→业绩 + 估值双杀。 风控:严控高估值标的仓位、设置止损、动态跟踪油价。

产品价差收窄:下游需求疲软→涨价无法传导→毛利下滑。 风控:跟踪 PTA - 聚酯、炼化价差,价差收窄时减仓。

高负债压力:炼化龙头负债高,财务费用侵蚀利润。 风控:优先选择现金流好、负债率低的标的(如桐昆、卫星)。

【备注:本文属于基本面分析,不作为实时投资操作建议】