不屈者

· 广东

华住半年报印象:

1、酒店业商业模式的重点:

连锁加盟模式的利润还是来自加盟费,这是利润核心贡献,抓住的重点是经营质量(存量运营)+新开店节奏(增量成长)

2、华住重点看国内,海外可以忽略:

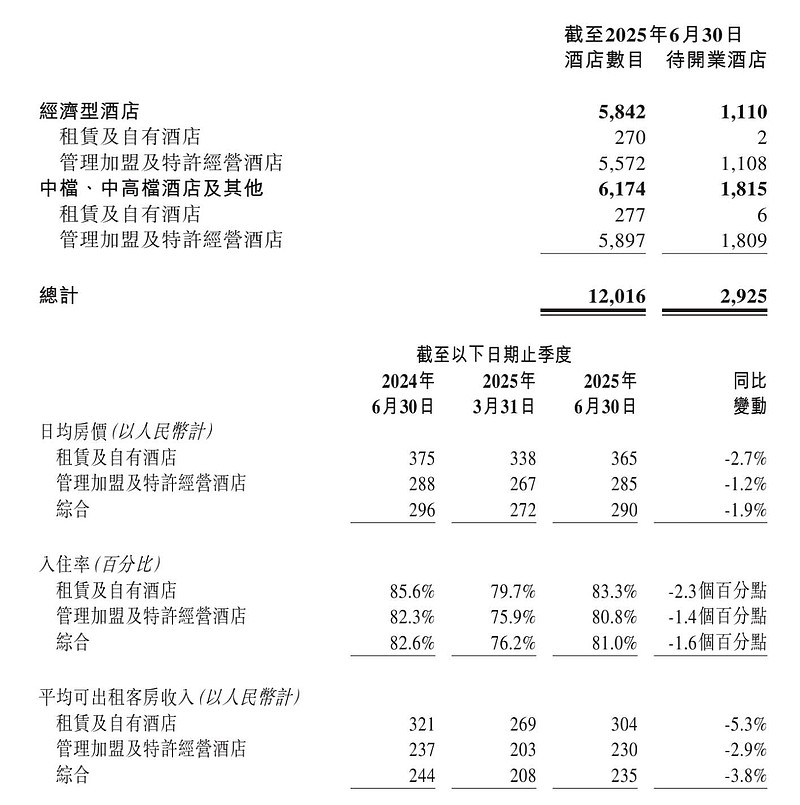

自营:自营酒店是重资产,其经营指标下滑幅度高于加盟;

加盟:这是重点,收入仍然保持20%增长,这是牛鼻子;

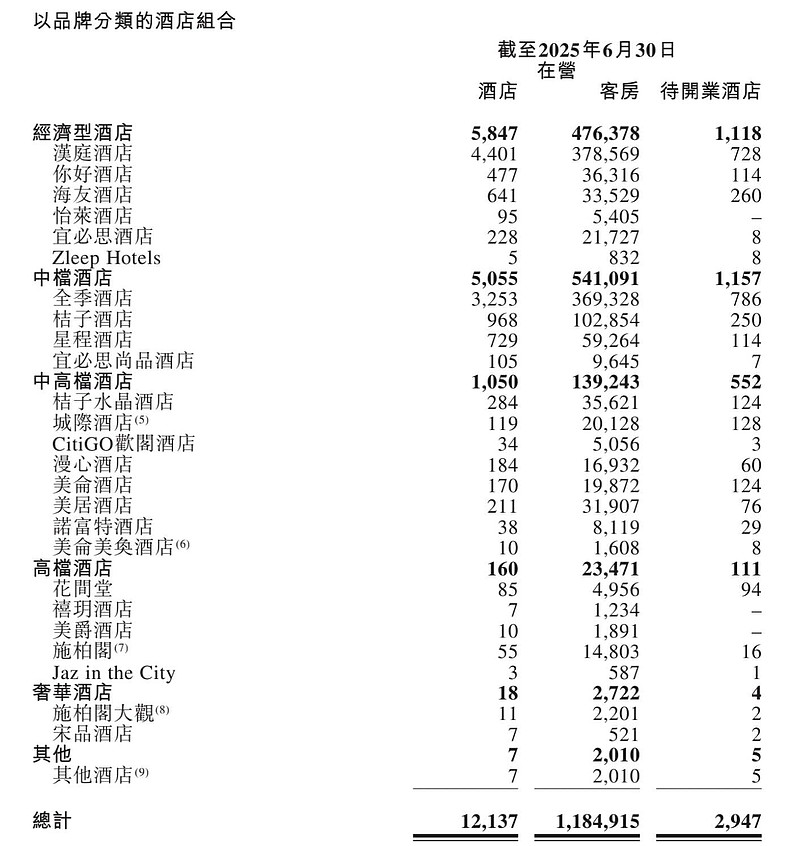

3、酒店的经营指标关注数据:

平均房间出租价格:

混合房间均价:

入住率:

上述三个指标都是下滑的,但是相比较Q1有收窄趋势;

4、新开酒店节奏:这部分保证了增量因素,类似瑞幸,类似海底捞,海底捞没有大副新开门店,增量基本就没了,连锁模式还是要保持稳定的开店节奏。

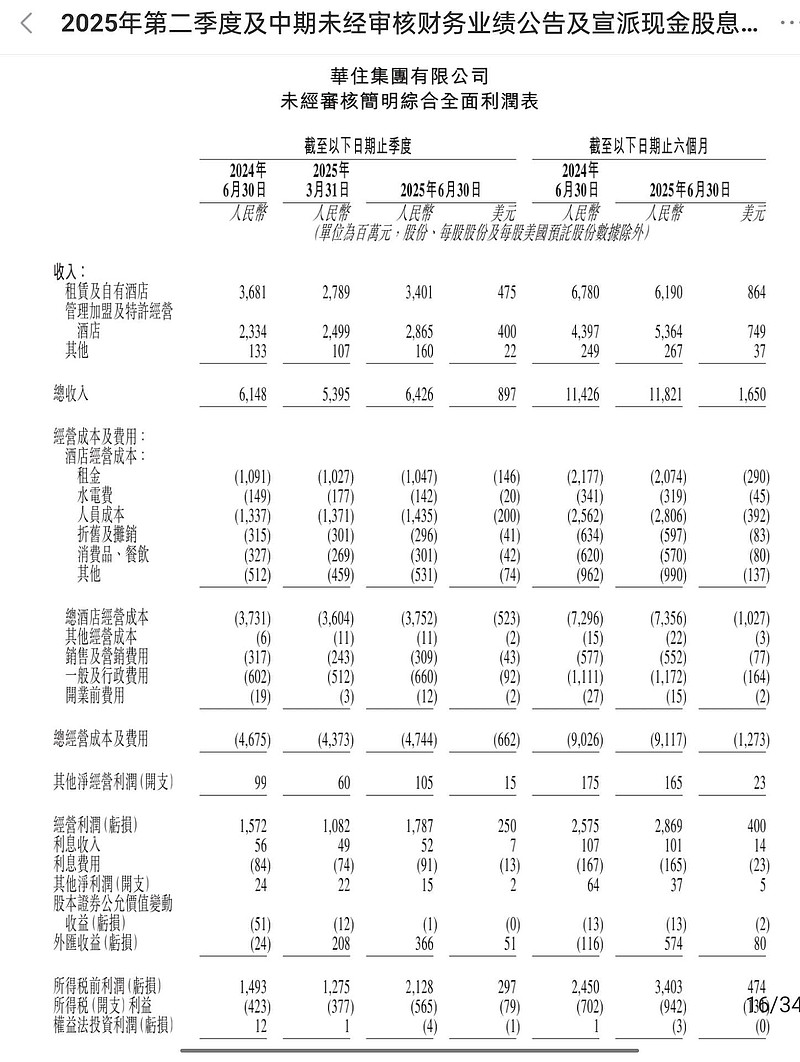

5、净利润

净利润其中受到汇兑影响有6个多亿正面影响,不包括这部分大概是微增的,潜在净利润水平是22-26亿范围,华住是可以一年赚50亿的好公司;

加盟连锁酒店业,是个还不错的轻资产商业模式,华住有1个亿+的会员,同时酒店整体经营质量上乘,多品牌来覆盖多场景、全价格段的客群,我基本外出首选华住,干净,床垫能睡得好。

估值范围,按照15PE下手应该是比较有安全边际的,纳入港股核心关注范围。