南北角度

· 中国香港

$中信金融资产(02799)$ 对比研究公司与中国信达的中期业绩公告,评估公司已进入“不良资产管理+优质股权投资”双轮驱动的业绩提升阶段,预计公司股价中长期将逐渐上攀至4.2元左右。

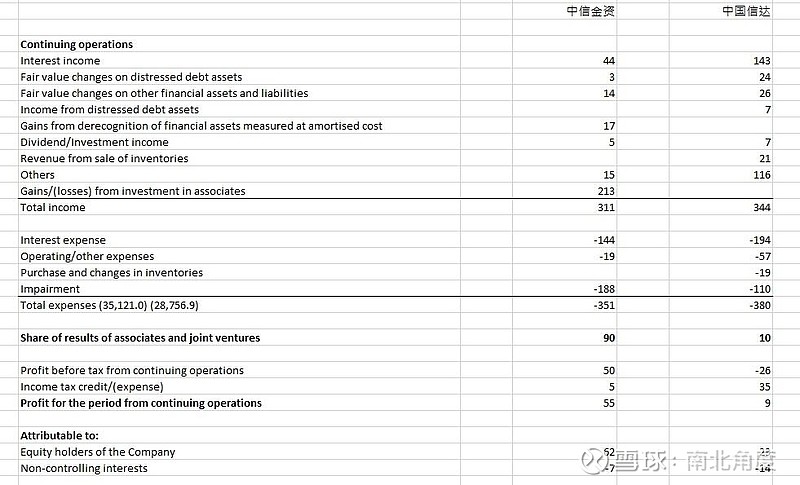

公司“优质股权投资”在中报业绩公告中主要体现在约2602亿元的联营企业投资部分,约占公司总资产的26%,上半年实现利润约90亿元,半年回报约3.5%。这部分估值如被市场看好,可达(90 x 2 x 30倍市盈率)- 2602亿(假设投入资金全部来源于负债)= 2800亿元。

值得一提的是,公司ABN如果发行利率足够低,其成本与公司股权投资回报率之前的差额,又将给公司业绩提升带来新的动力。

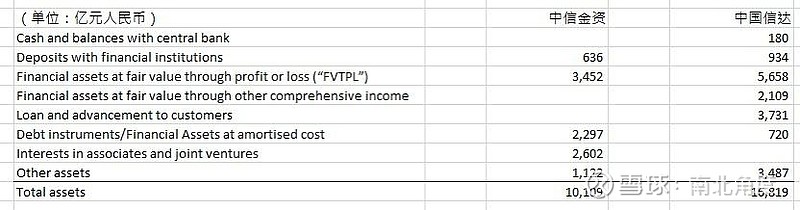

公司“不良资产管理”部分的估值应相当甚至优于中国信达的市值,以今日市场表现来看,约为560亿元。从中期业绩公告来看,中国信达的资产负债表中基本不见联营企业投资,而其利润表中投资收益也仅相当于中信金融资产的投资收益的十分之一。中信金资近五年能已经累计计提逾3000亿元,而同期中国信达计提不足1000亿元,特别注意中国信达中报披露中出现“预付及借与客户的款项”达3731亿元。如果两家公司均不计减值,中信金资在中报中的“利息收入+减值准备”约为232亿元,中国信达相应金额约为253亿元,而中国信达资产总额约为中信金资去除联营企业投资的资产部分的1.5-2倍。

公司两部分估值(2800 + 560)合计约3360亿元,除以约800万股,粗略估计公司股价的中长期目标可见4元或以上。