做时间的朋友016

· 中国香港

下一个,液冷赛道!

GB300的新变量:

很多人当时不敢参与电子布/铜箔,也因此压了脚踩国内算力反转+出海逻辑的液冷—英维克,但继液冷之后,陆家嘴最激进的天风开始吹电源,沿着变量逻辑猛吹:

简单的说说这个电源行业:

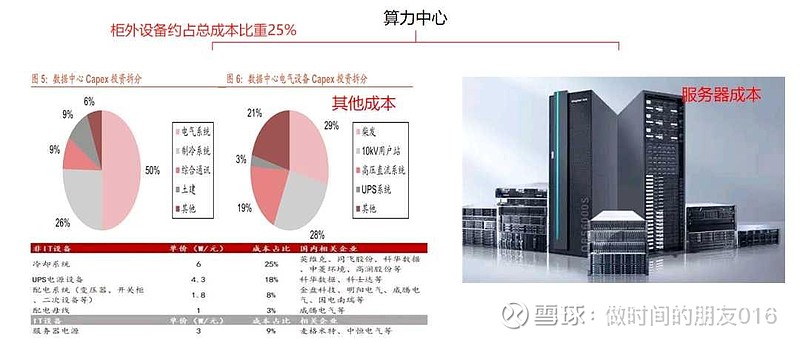

其实电源在算力中属于一个小品类方向,相较于PCB/光模块的市场空间要小很多,主要是机柜外的产品,柜外设备大概占据算力中心总成本的25%,单个电源品种那更小,简单的说就是比较的边缘化:

为什么边缘的也被炒?

因为当初最大变量的PCB方向的炒作过于的火爆,从核心供货炒到了概念,甚至炒了上下游产业链,后来的液冷也是如此,所以天风也敢顺着逻辑吹;

我们只需要知道一点:

电源属于算力的补涨挖掘就够了;

..........

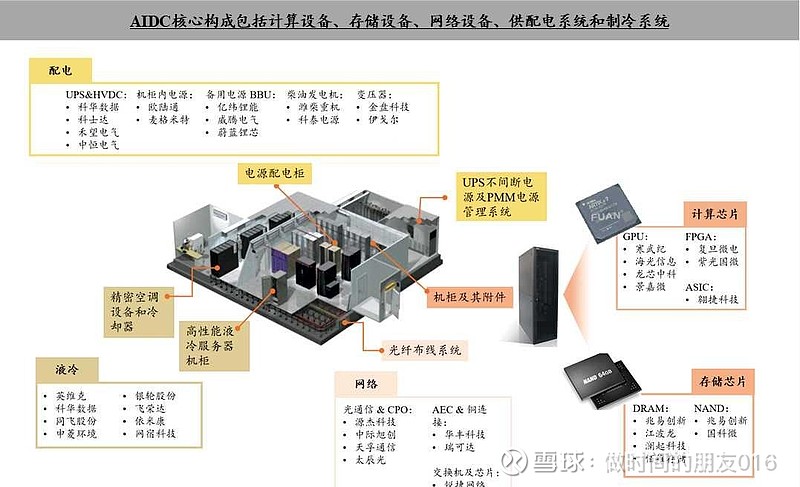

电源主要有6大品类:

UPS/HVDC—交流不间断/高压直流;

机柜内电源

备用电源—BBU/超级电容/UPS不间断电源;

柴油发动机;

变压器;

简单的给大家将这里面的几个重点盘一盘;

.......

UPS/HVDC属于数据中心的两种供电架构;

UPS是交流电供电架构;

HVDC是直流电供电结构;

二者各有优劣,但是以前UPS的架构偏多,而HVDC适用于更高功率,所以比较适用于未来AIDC的功率越做越大的需求;因此HVDC的需求增量更大;

传统的USP主要是:华为/科华数据/维谛技术/科士达;

而HVDC的格局是:中恒电气/台达/维谛技术(国内代工是盛弘股份)三者占据了90%的份额,此外则是禾望电气、科华数据也有;但是份额中中恒电气排A股的第一位;

因此科华/科士达也涨了,但没有跑赢中恒电气;

.......

再聊聊变压器;

数据中心对变压器有刚性需求,但由于变压器里面有技术的变化,所以就复杂了一些:

传统的变压器领域,我国成本低,技术成熟:

数据来源:iFind

但这里面,杀出了黑马—金盘科技/顺纳股份;

金盘科技本身就是国内的AIDC中变压器龙头,现在也承接了字节、华为的订单,海外承接了亚马逊、谷歌的订单,二季度订单有望开始释放业绩出来;

顺纳股份是海外企业施耐德的代工厂商;

这一块的核心是金盘;

..........

机柜内电源是一个电源模块;

就是机柜内的电源门户接口;

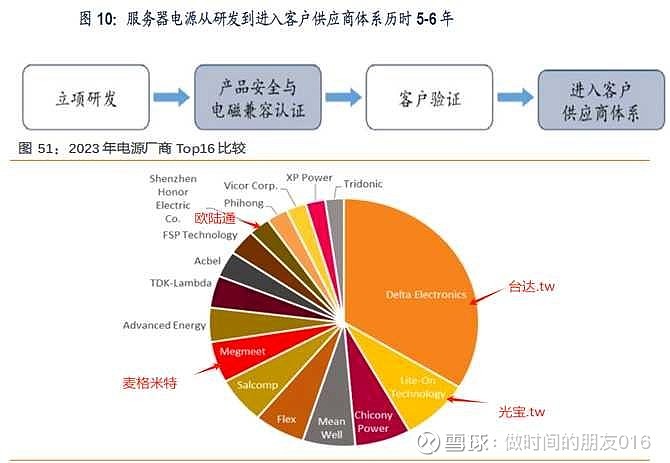

这个是最简单的细分赛道,也是这波电源炒作人气最足的两个,为什么说它简单呢,因为电源模块的认证周期长,所以供应商就几家,而大陆就2家—麦格米特/欧陆通;

其实最早我们压国产就压了—欧陆通,因为它供货的是浪潮,受益于H20的重新供货,但后来迟迟不表现,直到天风证券开始吹,它可能供货谷歌,

麦格米特是明确供货英伟达的,并且是唯一的一家大陆通过认证的企业;去年业绩miss之后,今年GB300应该能供货,因此在GB300即将出货前,迎来了预期变化;

........

最后聊聊备用电源:

备用电源—BBU/超级电容/UPS不间断电源都是电池,BBU通常采用锂电池,如18650、21700等小圆柱锂电池较为常见;超级电容是介于电池和电容之间的储能方式,UPS则一般用铅酸电池或者一般的锂电池;

由于UPS是传统电源,所以没有特别多好聊的,但是今天连铅酸电池的圣阳/南都/雄韬都上涨了,说明资金还是很追捧电源的;

备用电源的核心是BBU和超级电容:

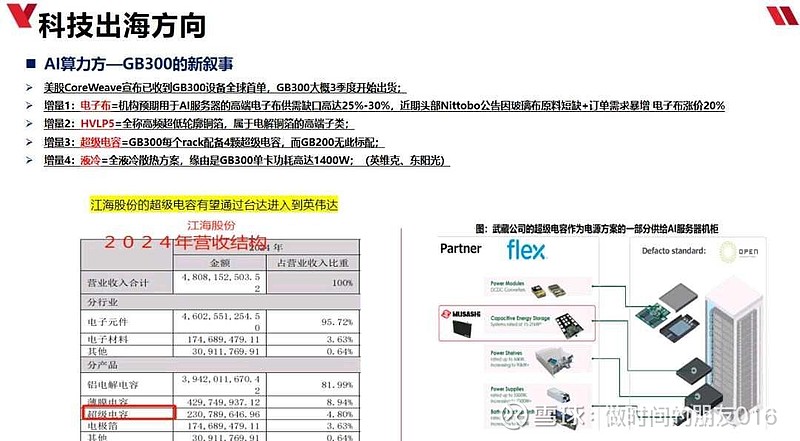

超级电容是江海股份,因为GB300每个NVL72机柜配备4颗超容模组,而江海股份已经通过台达的扔正,成为了英伟达供应商;

BBU是蔚蓝锂芯:预计公司跟AES-KY(新普/嘉普)合作,而新普是台资企业,供货亚马逊,也有说法是蔚蓝锂芯将大量供货英伟达GB300;

.........

每当我撸一个行业,我就非常的开心;

但说句实话,最近我看了英伟达的供应商名单,其实很多都不在英伟达的名单中;现在就是“预期/潜在供货”的逻辑大炒特炒;

我只能说,上述内容不可不信,不可全信