跃領股份 福建+光芯片+借壳預期

区位优势:福建板块强势下的光芯片隐形龙头

福建省作为国家数字经济创新发展试验区,近年来在高科技产业领域培育了良好的生态环境和政策支持。跃岭股份持有的中科光芯正是福建高科技企业的杰出代表,得益于当地完善的半导体产业配套和人才政策,已成为国内光芯片领域的“隐形冠军”。

中科光芯成立于2011年,由中科院福建物质结构研究所课题组组长苏辉博士创立,是一家真正拥有独立自主知识产权,能够独立设计并量产光芯片和器件的高新技术企业。

值得注意的是,全球能生产光芯片的公司仅有五家,而中科光芯是中国唯一拥有完整外延生长、芯片工艺及自动封装测试老化生产线的公司。这种稀缺性使得其在福建板块的高科技企业中独树一帜,也成为地方重点支持的战略性企业。

跃岭股份通过持有中石光芯10.05%的股权,间接参与了这一优质资产。按照中科光芯目前380亿元的一级市场估值计算,跃岭股份所持股权价值约38亿元,已接近公司当前市值。这一“隐形资产”为公司股价提供了坚实的安全边际,同时也使跃岭股份能够充分享受福建板块高科技企业的发展红利。

二、技术优势:光芯片与CPO行业的高度共振

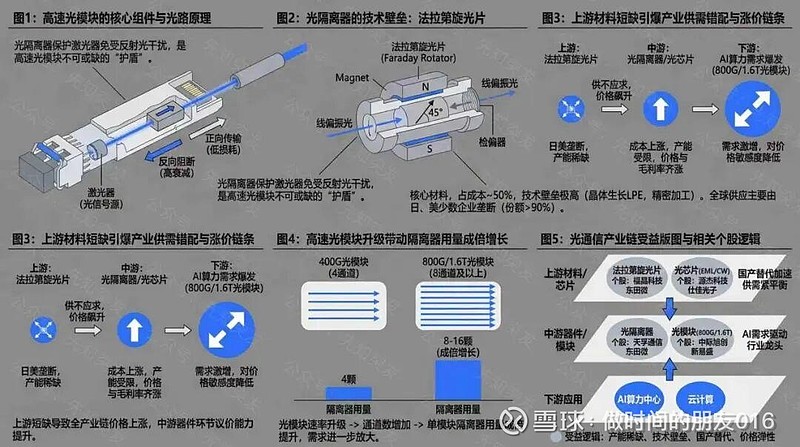

随着AI算力需求爆发式增长,CPO(共封装光学)作为新一代光电子集成技术,成为光通信领域的关键突破口。而光芯片作为光模块的核心组件,决定了整个系统的传输效率,在光模块成本中占比最高。

中科光芯的核心技术在于磷化铟(InP)基化合物半导体激光器光芯片,公司拥有从外延结构设计、外延材料生长工艺到芯片微纳加工及器件封装的完整产业链。

2025年,中科光芯开始放量供应1.6T/3.2T光模块所需芯片,精准卡位AI算力基础设施高速发展的风口。

在CPO技术领域,中科光芯同样具备先发优势。CPO技术可以将网络交换芯片和光模块共同组装在同一个插槽中,通过缩短交换芯片与光引擎之间的距离,提高电信号传输速度,减小尺寸,降低功耗。

随着LightCounting预测CPO端口数量将从2023年的5万件增加到2027年的450万件,中科光芯的技术布局正好与行业发展趋势形成共振。

此外,中科光芯的产品已成功进入华为、中兴等头部客户供应链,并在2025年上半年完成800G EML芯片客户验证后,估值从年初的260亿元跃升至380亿元,增幅达46%。这种技术认可和市场估值提升,充分反映了公司在光芯片领域的技术实力和市场竞争优势。

三、资本预期:资产注入带来的价值重构机遇

2025年3月,跃岭股份控股股东林氏家族与深圳杰思伟业控股股份有限公司全资子公司杰思金材签署《股份转让协议》,转让公司24.56%的股份。7月股份过户完成后,公司实控人正式变更为杰思集团董事长王冠然,标志着这家浙江老牌家族企业迈出了转型的关键一步。

杰思集团的入主不仅带来了民营企业的活力,更引入了地方国资的强大背景。南宁产投集团作为杰思集团第二大股东(持股约29.41%),通过宁鑫锂电基金主导了此次战略收购。

南宁产投在新能源领域的布局深远,已参投哪吒汽车、申龙客车等多家新能源汽车及零部件企业,这为跃岭股份未来的业务协同提供了广阔空间。

市场对跃岭股份最大的期待来自于杰思集团旗下优质资产的注入可能性,特别是全球锂电铜箔龙头企业——龙电华鑫的借壳上市预期。

龙电华鑫在新能源材料领域地位举足轻重,2023年收入突破120亿元,是全球领先的锂电铜箔供应商。尽管龙电华鑫曾在2019年筹划IPO,但直到2022年仍未进入IPO程序,这使得借壳上市成为更可行的选择。

从资本运作节奏看,随着2025年11月3日董事会换届选举完成,杰思集团有望获得多数董事会席位,完全掌控公司发展方向。这一关键的公司治理变动,很可能成为后续一系列资本运作的起点。不排除公司会在年底前推出具体的资产注入方案或业务整合规划,为2026年的全面转型奠定基础。

结论:三重驱动下的投资价值分析

跃岭股份当前呈现出“隐形资产价值+技术赛道优势+资本重组预期”的三重投资逻辑。

从资产价值看,公司持有中石光芯10.05%股权(价值约38亿元)+现金资产近4亿元+传统业务价值(年均约4000万利润,给予20倍PE约8亿元),合计价值约50亿元,已显著高于当前40亿元左右的市值。

从业务协同看,杰思集团入主后,不仅可能注入优质新能源资产,还能通过产业链整合提升跃岭股份传统业务的盈利能力。南宁产投在高端铝加工领域的布局,可为跃岭股份提供优质的铝合金坯料,降低采购成本8%-12%,改善公司毛利率。

从风险角度看,投资者需关注资产注入审批、业务整合效果以及当前股价已部分反映预期等风险因素。但总体而言,跃岭股份在实控人变更后已迎来价值重估的关键节点,现有光芯片股权价值构筑了安全边际,而未来资产注入与业务转型则提供了巨大的想象空间。

随着福建板块优势凸显、CPO行业景气度持续提升、以及资本运作预期增强,跃岭股份的估值重构之路刚刚开始。