雅大对比(一):装机、电量、投资

例行叠个甲,本文旨在阐述对于雅砻江、大渡河及对应国投、国电的水电数据的一点看法,文中采用横向数据比较,仅阐述实际数据,不评价,不引战。

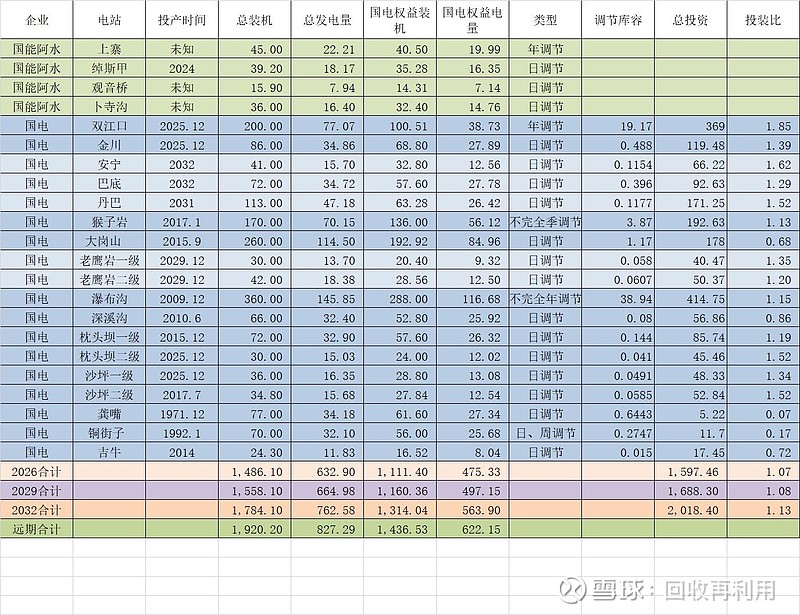

一、本文统计了雅砻江、大渡河在运、在建、规划装机、电量、投资额、投装比,及国投、国电各自对应的权益情况。

二、这里的大渡河特指国能大渡河公司,大渡河上其他企业的水电站不纳入统计不影响结论。

三、雅砻江牙根二级、楞古方案有调整根据最新数据统计装机数据,楞古方案调整后总投资额、发电量未定,表格里为推测值。

四、关于远期增量,雅砻江上游10个小站是否全部开发未知,假设全部开发。大渡河上游(绰斯甲、木足木)4站归属国能集团假设全部开发注入国电(其实两边意义都不大,主力还是中下游)。

五、本文只统计雅砻江、大渡河,国投大朝山等、国电开都河等,不纳入统计(两者年均都是100亿千瓦时左右)。

六、分别以2026、2029、2032三个时间节点,进行加总统计对比,因为2026大渡河几座电站完全投产、2029两边各有电站投产、2032默认规划在建都投产。

七、关于发电量,以多年平均发电量优先采纳,两河口、双江口的增益效果如有量化到具体下游每个电站的数据,欢迎提供,抬杠就算了。

好了,上数据:

通过以上两张表格不难看出,虽然雅砻江总装机规模和发电量高于大渡河,但由于国投持有雅砻江公司的权益比例,要低于国电持有国能大渡河的权益比例,从而使得两者权益装机和权益电量相差无几。

2026年双江口、金川、枕二、沙一全部投产后,国电在大渡河权益装机可达1111.4万千瓦,权益发电量475.33亿度,而国投在雅砻江由于没有新机组投产,其权益装机为998.4,权益电量467.33亿度。不过国投的投资者也不用急,因为即使国电的大渡河终于追上国投的雅砻江的权益,也不意味着短期盈利可以达到雅砻江的水平,这个下篇分析雅砻江公司和国能大渡河公司电价及财务数据时再讨论。

到2029年大渡河投产老鹰岩一二,雅砻江投产牙根一、卡拉,国电、国投权益装机和权益电量依然没啥差距。等到2032年大渡河、雅砻江中下游全部电站都建完,国投雅砻江的权益会稍微反超国电大渡河的权益。不过国电投资者也不用着急,因为国电还有一个爹,玛尔挡、旭龙、奔子栏的注入预期。

从投资装机比的角度而言,雅砻江建设成本比大渡河高5-8%,从利用小时数的角度而言,雅砻江的小时数比大渡河高5-9%,抵消了投资成本。

总体而言,从以上数据看,国电大渡河2025-2026年四站完全投产之后,从权益数据而言已经完全可以匹敌国投,甚至略微领先。

为何国电的市值远低于国投呢?

两个制约因素:一、国电火电装机大于国投,二、大渡河的盈利能力弱于雅砻江。

第一个制约因素,源于市场对于火电的厌恶,即便国电是全国性发电企业中用煤成本最低的,依然无法摆脱这个估值陷阱。与此同时,国投也在疯狂上马火电,在建和规划的包括钦州三期4x66,湄洲湾三期2*66,阳春一二期4*100,诏安2*100,一共10G火电未来五年要建成,俨然一副新晋火电巨头的姿态。

第二个制约因素,下篇会从电价、运营成本、财务费用等方面详细对比分析,在此不展开了。

但国电也有两个优势:一、自有水电增量和集团水电注入预期,国电自己开都河还在建设,集团玛尔挡、旭龙、奔子栏,这些加起来有近5G的权益装机,远期还有受益于雅江开发的帕隆-易贡10G,这些是国投不具备的成长空间。二、风光开发规模远大于国投。从成长性角度,国电水风光空间更大。国投相比之下水风光增长空间不如国电,但如果反其道而行之,未来降低资本开支,做现金奶牛,也是一种很好的道路。