关于国电电力2025H1的一些看法

国电半年报出了,最劲爆的当然是分红比例不低于60%,且不低于0.22元,直接把国电股息拉到不低于4.87%。国电上个月半年工作会议强调了要加强市值管理,没想到措施来的这么快,大超预期。不过在讨论这个之前,我想先讨论一些其他细节。

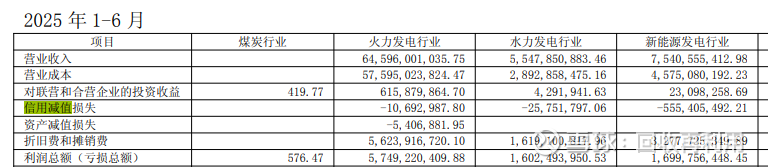

1.先看一则新闻“国电电力上半年利润总额完成率50.7%”。这个新闻非常关键,上半年利润总额是多少呢?87.83亿元,倒推一下今年国电定的利润总额目标是173.23亿元,也就是说下半年利润总额为85.40亿元。去年下半年利润总额为83.5亿元,对应的归母净利润为31.15亿元。

利润总额是扣除计提减值之后的结果,所以不用担心计提会影响利润总额。而且去年盈利主力是北京国电少数股东权益高,今年北京国电受江浙皖电价影响盈利不行,反倒是国电高权益的山东、内蒙等地顶上来了,归母净利润历史性反超了少数股东权益。

这意味着下半年归母净利润从总额还是归母占比会高于去年下半年,即高于31.15亿元。这意味着全年归母净利润不低于68亿元,过70亿的可能性很大。

2.关于净利润。36.87亿,大家基本预测都在40亿左右,那么差在哪里呢?新能源计提了5.55亿元的信用减值。

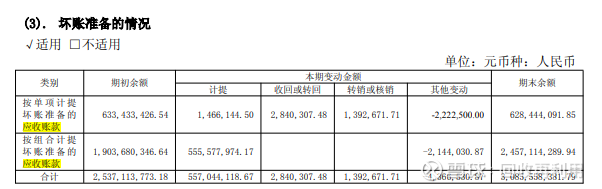

再去查应收账款计提情况,这5.55亿元主要是对应组合计提的坏账准备,所以不用猜到底是那个项目计提得了,组合计提是根据账龄来计提的。单项计提才是对应某个项目,国电的组合计提一直以来比较严格。

总体来看,国电提坏账准备已经达到30.85亿元,而国电2年以上账龄应收账款为56.62亿元,我们假定2年以上的应收账款只有50%可以收回,国电坏账准备已经覆盖了109%的2年以上账龄应收款,有点类似于银行拨备覆盖率的概念。

下半年预计还会有应收账款组合计提,当然在第1点里已经说了,不管计提多少都不影响利润总额,而且国电再计提下去用不了两年长账龄可以其完全覆盖,彻底出清了。

关于计提再多说一句,其实这东西只是一个小把戏,比如你今年打工赚了50万,老婆问你赚了多少钱,让你上交。你说我虽然赚了50万,但去年朋友老李借了我15万没还,因此我要计提15万,上班代步车贬值计提5万,家里房价跌了计提25万,今年只赚了5万,因此只上交5万。你就这么说一遍,然后看你老婆削不削你就完事了。

3.资本开支和新能源装机。水电大家都熟悉,最难啃的双江口终于要完成了,四站连投,静待花开。火电项目按部就班,基本就是上大压小和局部扩建,没有冒进。

新能源明显降速,除了6月1日抢装机之外。新获取资源只有3.5G,在新机制对于新能源收益影响不明朗的情况下,适度减速是理性的。核准备案和在建项目中风电3.55G,光伏5.75G,风电开发占比明显提高,也印证了公司业绩说明会上对于提高风电占比的目标,这也说明从集团层面对于国电、龙源及其他未上市主体在新能源开发权竞争上有了新的安排,我猜测是一致对外,不管谁开发,只要能拿到好项目就搞,单靠龙源搞风电,是抢不过其他巨头的。

4.分红。这个太猛了,直接搞了个王炸级别的分红方案,敢拿出这个方案,说明国电是一家赚真钱的公司,计提可以掩盖利润但掩盖不了现金流增长。

结合第1条的预测,假设今年净利润在68-70亿元,对应分红为40.8-42亿元,对应股息率为5.07%-5.22%。要知道今年的国电受到了江浙皖电价下跌、长协煤价的制约,而且几个水电都还没有投产。明年江浙皖矫枉回正、长协煤价调整、水电投产,国电的利润水平还会有一波提升,对应的股息率进一步上升。

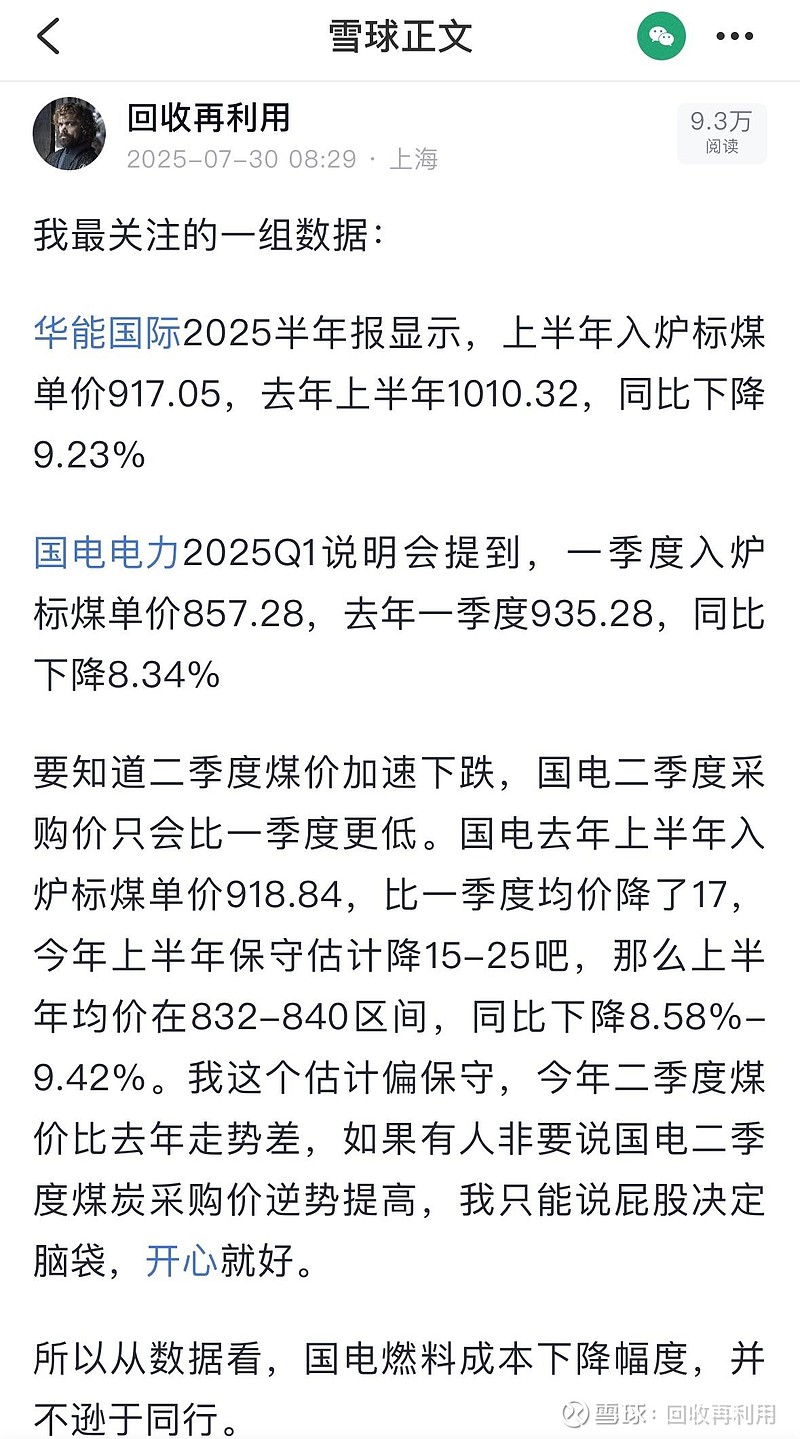

5.补充一下,关于煤价。其实我之前已经讨论过一次了。标煤入炉煤单价:831.48 元/吨,同比下降 87.46 元/吨,同比降了9.5%,成本降幅不亚于同行任何一家企业。之所以火电盈利没上去主要是北京国电大本营浙江江苏安徽电价今年降的多,北京国电公司的利润受到影响。

大象无形,国电率先走上了股东回报之路。先说这些吧,后面想到啥再补。