番外篇:高估低估你真的能看懂么?

例行叠个甲,本文旨在阐述对于主要电力企业应收账款的一点看法,文中采用横向数据比较,仅阐述实际数据,如阅读引发不适,可以用数据反驳我。

今天看到好多人说华润低估冲进去。我不想黑任何人和任何股票。我就想问一个细节问题?华润的应收账款看过吗?看的懂吗?账龄结构看得到吗?知道计提情况吗?从2020年到现在应收账款增长速度跟同行相比合理吗?应收账款规模与营收规模比值跟同行相比合理吗?再想想为啥华润新能一定要拆分上市? 新能那么好赚钱的东西,为啥要拿出来和公众分享?给家人们一点福利?

不妨把四家全国性头部火绿综合发电企业拉出来对比一下,像华电这种纯火、龙源这种纯绿不放进去了,影响公平性。

好了先来看一组数据:

(华润为港币数据)通过以上数据可见,在过去的五年中,华润应收账款净增加额和净增幅都是最大的,而且完全看不到减缓趋势。华能、国电、大唐则比较接近,近五年说明行业应收账款平均净增幅在30-40%之间,而华润则高达90%,其回款能力远差于行业平均水平。

再来看第二组数据:

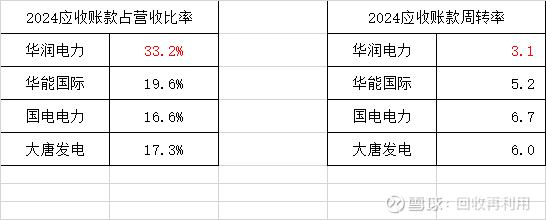

左边这张表是以2024年报为基准,各家企业应收账款期末余额占营收总额的比值,比值越高,说明资金回收能力越差,资金压力越大。华润为33.2%,华能、国电、大唐则比较接近,说明行业平均水平为15%-20%之间,华润资金回收能力和资金压力大于同行。

右边这张表是应收账款周转率,营业收入除以当年平均应收账款,数值越高周转越快,财务越健康。华润只有3.1,华能、国电、大唐则在5-7之间。

看到这里你还觉得华润比同行好很多么,你还觉得华润低估么?远优于同行的管理能力偏偏在一家企业最生死攸关的回款环节这么拉跨。那些超过同行的所谓利润,真的拿到了么?

更大的问题是,华润这些应收账款信用减值也就是计提,是否充分做过?如果按照一些同行严格的计提标准来处理的话,它的利润是否要打折扣?港股年报看不到清晰的账龄,A股这几家可以看到,最完美的是华能,账龄结构简直完美,比国电、大唐好。

所以,要不要看到一个利润数据对应下PE就无脑冲呢。电力是个花头极多的行业,净利润是从来只是表象。