番外篇:电力企业还会爆亏吗?

为啥今年电力股业绩普遍不错,一个个顶着不到两位数的估值,4+%的股息,股价就是不涨呢?以前写过一段话,先贴在这里做为引子:

“举个例子,自2018年起四大行前五年没涨,近三年全都翻倍。是前五年银行日子好过,还是近三年银行日子好过,银行吃进了多少烂资产,手里多少坏账,息差压力多大,有点常识的人都分辨得出来,这影响银行上涨吗?又比如,神华的利润顶峰和股价顶峰也差了近三年(利润顶峰22年Q2,股价顶峰24年Q3)。基本面与股价并不同步,上涨未必是基本面最好的时候,下跌也未必是基本面突然变差了。

股价更多代表一种共识,这种共识没形成之前,股价上蹿下跳都有可能,这种共识形成之后,哪怕基本面走三年下坡路都不影响股价新高。”

股价代表的是一种共识,电力股的共识形成了吗?显然没有。也就水电多多少少有点共识。

那无法形成的共识是什么呢?电力企业盈利的可持续性,万一又亏损了咋办?

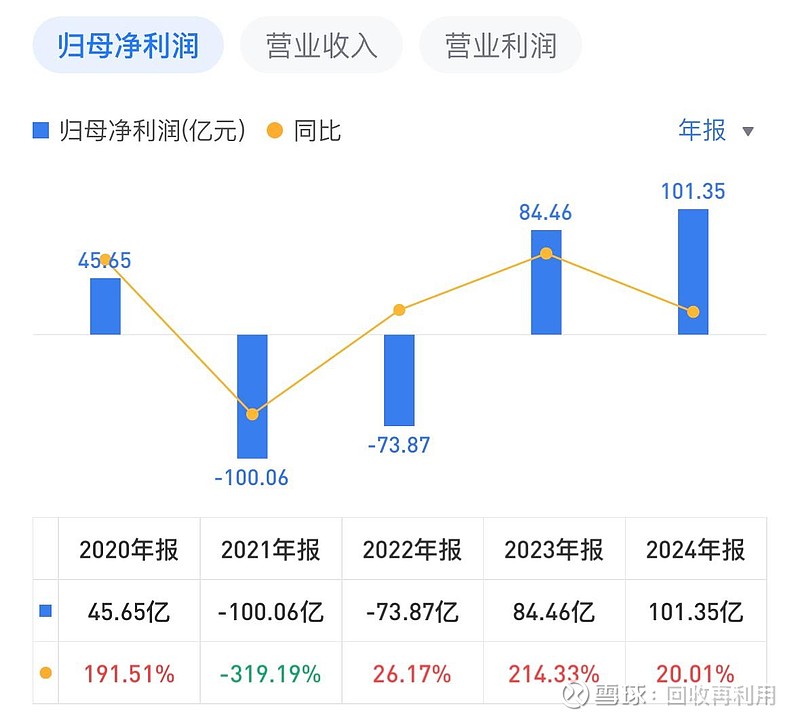

为了分析这个问题,我们需要先复盘一下,2021、2022年电力企业巨亏的情况。在这里以电力老大华能为例,众所周知华能2021、2022净利润连续两年巨亏,其中2021年亏损-100.1亿,2022年亏损-73.87亿。亏损让人心有余悸,火电从此被视为垃圾资产。

亏损无非三种原因,第一点收入低于成本,营业利润为负;第二点资产及信用减值,计提影响了当期损益;第三点投资亏损,投资收益为负。我们这里不谈当年宏观层面发生了什么,反正最终结果就是煤价大涨,就基于这个事实去看,在最不利的情况下,华能亏损了什么。

首先是最核心的经营收支情况,这里列一组数据:

这组数据来自于华能年报的综合收益表,这里抛开了投资收益、减值、少数股东损益等因素,单纯看营业收支的差额,这是最核心的利润来源。从上表不难看出,21、22两年营业利润纸面上是亏了上百亿的。

为什么说纸面上?在华能支付了燃料成本、人工成本、其他营业(运维等)成本、财务成本、营业税金后,从现金流的角度讲其差值还是正的。这里我把折旧标红了,在加入折旧摊销后,利润转负。什么意思呢,也就说在21、22年最极端的情况下,华能尽管纸面利润是亏损的,但仍然没有到亏现金流的地步。

这意味什么呢?假如有一种补贴,补贴火电机组的固定成本,在一定程度上覆盖折旧,那即使煤价像21、22年那样高,华能纸面亏损被尽可能弥补掉。是不是觉得这个设想挺熟悉,这就是容量电价。

再看减值,资产减值无非几个因素,机组未来预期收益不达标、老破小机组关停、在建工程烂尾、高价收烂公司商誉减值。信用减值无非应收账款难收回,主要是补贴,其他应收款坏账,主要是借给合作伙伴或者子公司,结果对方破产了。这几年主要发电公司基本在疯狂计提,反正利润上去不,索性包袱卸下来。像国电、华能都非常激进,基本是应提尽提的在搞。下表是国电、华能的计提。

疯狂计提的好处呢包袱都甩的差不多了,坏处是给投资者造成了操纵利润的恶劣印象。

站在当下的时间点上,减值的影响正在变小,一是因为老破小计提、关停高峰过去了,二是随着火电容量电价、风光机制电价的出现,机组未来现金流稳定性提高减值压力减小,三是新能源补贴似乎在逐步落实,四是几大电跨界投资的烂账基本出清。

至于投资收益,其实跟上面是关联的,跨界烂投资出清后,目前电力股因为投资收益这块爆亏得基本没有了。

电力股在特殊时代背景下的爆亏,随着火电让出小时数和容量电价时代的来临,已经难在出现了,叠加近年来主动或被动计提垃圾资产,减值风险也显著降低。主要电力股都有着规模不小的非火电资产并且未来还会增加,这一块业务脱敏煤价。电力企业盈利稳定性较3-4年前有着不小的提升,市场也终会认识到电力企业盈利的可持续性。