关于淮河能源和新集能源煤炭敞口的测算

回收再利用

· 上海

例行叠个甲,本文仅根据公开信息对淮河能源和新集能源归属上市公司的煤电和煤矿数据进行了整理和测算,不涉及价值评价,仅供参考。

需要说明事项:

1.根据公开信息淮河产煤热值按照5000大卡测算,新集产煤热值按照4550大卡测算,虽然煤炭热值有差异,但新集的机组总体更加新一些效率更高,因此度电煤耗数据简化为均为0.295。其实这并不重要,不影响大数。

2.淮河的两个矿大头还是销售给大股东淮南矿业,直接内部销售给电厂的比例并不高,新集没仔细看,懂得可以补充。但这也不重要,本质上煤电和煤炭还是两个资产包。就像天山铝业广西的氧化铝并不直接供应新疆的电解铝一样,不影响对于总体敞口的判断。

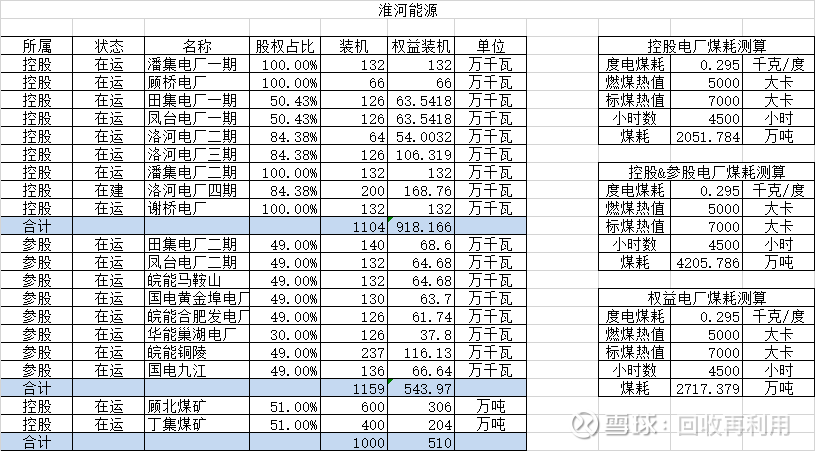

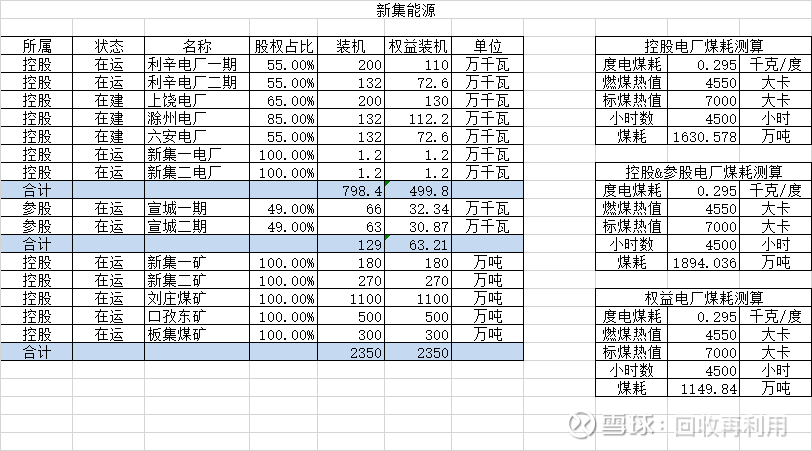

先上数据:

总体看下来,淮河煤炭只能能保障30-40%电力用煤需求,剩余需要外购,采购方主要是大股东。新集煤炭可以完全保障电力用煤需求,并且会富裕30-40%。

在不考虑其他因素的前提下,如果看好煤价,新集更好一些,反之则是淮河,淮河更接近一家电力公司。