淮河能源——进化之后的能源小霸王

淮河能源定增完成,这次资产注入形象的讲相当于向是一次“进化”。进化之后的淮河能源更像是一只全新的股票,难以用过去的口径去判断它如今的市值到底是高还是低。有人看了一下历史数据或者PE就觉得它仅仅是个有分红承诺的高估股票,这种浮光掠影的看法个人认为是不准确的。从蛛丝马迹中透露出来的数据,显示它绝非表面看上去那么简单。

一、进化之前

简单介绍下进化之前也就是本次定增之前淮河能源的情况。淮河能源前身是上市公司芜湖港,淮南矿业收购之后开始逐步装入淮南矿业的铁路运输(如淮沪铁路)和物流资产,业务向能源物流延伸。随着煤炭物流资产成为核心业务,公司名称“芜湖港”已无法准确反映其作为全省重要物流平台的战略定位。2014年更名为“皖江物流”。

在母公司“淮南矿业集团”已于2018年升格为省级平台“淮河能源控股集团”后,需要有一个统一的、能代表省级能源战略的上市平台。2020年“皖江物流”正式更名为“淮河能源”。原有的港口业务出表转为参股省港口公司的股权权益,后续大股东陆续注入一些资产,淮河能源的核心业务逐步变为如今的:煤炭物流贸易、煤炭开采、发电。

在本次资产注入之前,上市公司的资产里包含港口权益、铁路权益、煤矿权益、发电厂权益、煤炭物流及贸易业务。简单总结就是“煤电路港”,是不是很眼熟,没错,神华的业务基本盘是“煤电路港航”,本次定增之前的淮河就是一个华东地区微缩版的状态,利润稳定8亿左右。

二、进化之路

2024年底大股东淮河能源集团(淮南矿业)启动了本次定增,将核心电力资产平台“电力集团”的股权注入上市公司,在此之前,淮南矿业曾两次尝试整体上市均失败(自行搜索不赘述),本次定增算是一种折中式的蚂蚁搬家,先将主要的电力资产注入进来。然而由于上市公司原有资产的规模并不大,尤其是电力装机很少,因此本次110亿的电力资产定增,给上市公司带来一种颠覆性的改变。

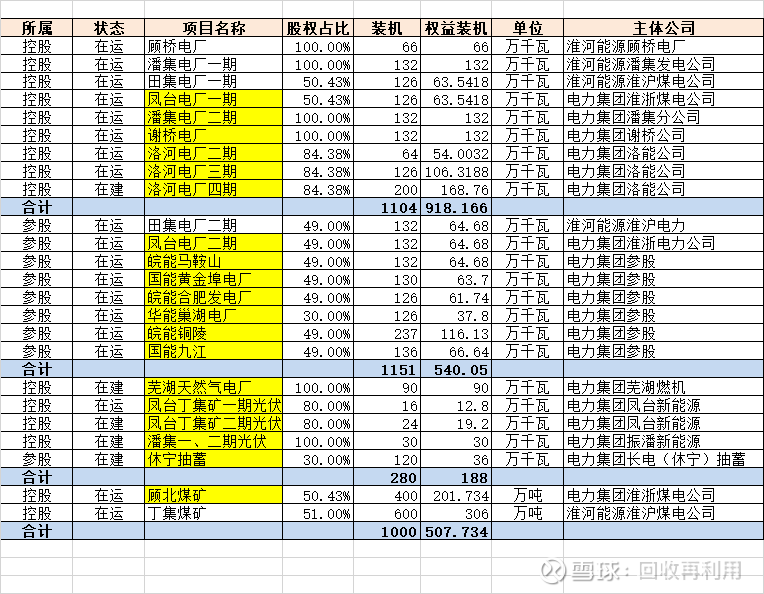

下面是我整理的表格,标黄的是本次新注入的资产,无色是原有资产。

进化之后,淮河能源的发电权益装机从3.2G,飙升至16.4G(含在建项目),截至2025年底已投运权益装机13G。成为仅次于皖能(在运权益装机约15G)的安徽第二大发电企业。此外,本次定增煤炭权益增加了66%,权益产能由306万吨提升至508万吨。

三、实力解析

具体分析一下进化之后的淮河能源的盈利能力。淮南矿业在煤电发展历史上形成了知名的淮南模式,即煤炭企业与电力企业联营,按照大致50对50的比例共同建设运营煤电一体化项目。代表性的有:淮沪煤电(淮南+上海电力)、淮浙煤电(淮南+浙能电力)、坪圩(淮南+中国电力)以及洛能(淮南+大唐),这些不用记,属于上市公司的,我会单独拉出来说。除了这些煤电联营项目之外,就是近年来淮河自己陆续建设的坑口电厂比如:潘集一、二期、顾桥、谢桥等。

接下来,逐一看一下属于上市公司的项目的经营情况。

首先是淮浙煤电一体化项目,合作伙伴浙能电力。说实话刚看到这个项目的数据时我以为我看错了,盈利能力让我感到震惊。堂堂这能每年10+%的利润来自这个项目。

项目一共两家公司一期叫淮浙煤电,淮河大股东浙能小股东,包含凤台一期电厂和顾北煤矿,二期叫淮浙电力,浙能大股东淮河小股东,包含凤台二期电厂。

这个项目利润过于夸张,2022年-2024年,净利润分别为19亿、18.7亿、15.6亿,淮河、浙能两家利润基本对半分。每年对上市公司贡献8-9亿的利润。当然随着煤价走低项目,盈利能力有所减弱,保持年均10-11亿利润还是可期的,对应给淮河、浙能每家贡献5-5.5亿净利润。此外,如果一旦煤价有所起色,可谓暴利机器。

其次是淮沪煤电一体化项目,跟淮浙一模一样的架构,合作伙伴变成了上海电力。其实这个项目稍早于淮浙。

项目一共两家公司一期叫淮沪煤电,淮河大股东上电小股东,包含田集一期电厂和丁集煤矿,二期叫淮浙电力,上电大股东淮河小股东,包含田集二期电厂。

这个项目利润没有淮浙那么夸张,明明这个项目煤炭产能更大,而且特高压直送上海,电价更高,一种可能的原因是该项目配套的丁集煤矿在改造,在建工程里有这个事情,进度80%多快完成。后续可以继续观察。2022年-2024年,净利润分别为8.5亿、5.8亿、6.4亿,年均利润6-7亿,每年为淮河、上电两家上市公司贡献3-3.5亿利润。

其他项目情况,除了这两个煤电一体化项目,淮河还有包括潘集一二期、顾桥、谢桥,以及从大唐收购的洛能二、三期和在建的洛河四期,这些电厂均为坑口电厂模式。其余参股包括:皖能马鞍山、国能黄金埠电厂、皖能合肥发电厂、华能巢湖电厂、皖能铜陵、国能九江。以上这些项目盈利如何,披露信息有限,但我们可以通过现有数据推算。

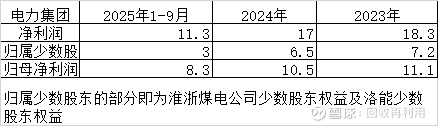

根绝《交易报告书》显示,电力集团盈利如下:

由于电力集团涉及少数股权益的只有淮浙煤电和洛能且洛能刚扭亏,所以少数股东权益基本就是淮浙煤电公司利润中归属浙能的部分。相应的倒推电力公司除了淮浙煤电公司外,其他控股及参股公司2025年1-9月净利润约为5.3亿元,叠加已经在上市公司顾桥、潘集一期,合计约8-9亿元,年利润约为10-11亿元。

不过需要注意的是这个利润数据是在潘二刚刚投产(6月底、7月底各一台),谢桥未投产(9月底、12月低),洛能刚扭亏且8月之前只有51%权益未达到现在84%权益,9月才开始计入增加33%权益的前提下取得的。假设这几个项目正常运营,在同等条件下(不含淮沪、淮浙)两个项目,年利润约为14-15亿元。

汇总一下,淮浙项目归母5-5.5亿,淮沪项目归母3-3.5亿,其他发电项目14-15亿,在不考虑煤炭物流贸易业务的情况下,淮河能源净利润可达区间为22-24亿元。注意!此处不是指2025年的利润,因为潘二、谢桥是三季度和四季度投产的,请勿直接代入2025年。

对应目前估值为10-11倍。考虑到保底0.19元及75%比例分红,对应股息率为5.5-6.0%。

四、成长空间

作为国内前十煤炭巨头旗下唯一的上市公司,淮河能源集万千宠爱于一身,未来看点还有很多。

先看上市公司内:

在建的,2026年底要投产洛河四期2*100万千瓦,芜湖燃机90万千瓦,以及约80万千瓦光伏。

储备的,项目包括合肥二电2*100万千瓦、洛能五期2*100万千瓦,以及若干新能源。

再看集团手里的:

坪圩电厂,这个是国家电投的标志性电厂,模式跟淮沪淮浙一样,淮南与中国电力合资,这个承诺要注入上市公司。

滁州燃机,90万千瓦,承诺注入上市公司。

此外还有不少参股电厂权益比如鄂州、蚌埠等,后续也有望注入公司。总体规模5+G。

未来还有一个重头戏,

蒙电入皖,牵头单位是淮河能源集团,因为他们在内蒙有煤矿,实施主体是淮河能源西部煤电集团有限责任公司,目前在争取配套电源的建设。

篇幅已经很长了,这块就不再展开,后续随着项目推进再谈。

总而言之,淮河能源进化之后,既有业绩支撑,又分红保障,未来想象空间充足,这个安徽能源小霸王,值得多看一眼。

关注的人多了,我有必要声明一下,本文仅仅是阶段性研究总结,并非买入建议。别问我能不能买,买哪个。买股票请问本心。