国电电力:被封印的大渡河

前言:例行叠甲,本文通过对比国能大渡河与桂冠的数据,揭示国能大渡河相对价值。不涉及对桂冠本身的评价。此外,为了方便获取数据,桂冠采用全口径统计,不再拆分各业务板块数据,不影响结论。

数据来源:国能大渡河科创绿色债说明书及债券中报,桂冠年报及中报

一、基础数据

国能大渡河公司是大渡河梯级开发主导企业,截至2025年3月,投产装机规模1206.56万千瓦,其中水电1173.56万千瓦,光伏33万千瓦,在建项目及核准项目约800万千瓦。

桂冠电力是红水河梯级开发主导企业,截至2025年上半年,投产装机1417.77 万千瓦,其中水电1024.04万千瓦,火电 133.00 万千瓦;风电94.47万千瓦,光伏166.26万千瓦,在建及核准项目约400万千瓦。

从基础装机数据看,两者在运体量相近。

二、经营数据比较

先来看一下完整年度的经营数据:

1、收入端:2024年发电量上大渡河比桂冠多120亿度,但营收只多7个亿,原因是大渡河上网电价低。

2、成本端:大渡河总体营业成本比桂冠高了近10个亿。具体拆分看,基础营业成本大渡河比桂冠低4.5亿,因为桂冠有一点火电。税金及附加比桂冠高2亿,研发费用比桂冠高1个亿,管理费用比桂冠低1.5个亿,原因桂冠是上市公司总部大唐二级单位,大渡河是上市公司子公司国能三级单位,以上这些影响不大。重头戏来了,大渡河财务费用是桂冠的3.3倍,足足比桂冠多了12.55亿元!这直接影响了最终利润。

2024年,尽管大渡河比桂冠多发了120亿度电,但由于上网电价低、高额的财务成本,两大debuff,导致大渡河与桂冠归母净利润勉强持平。

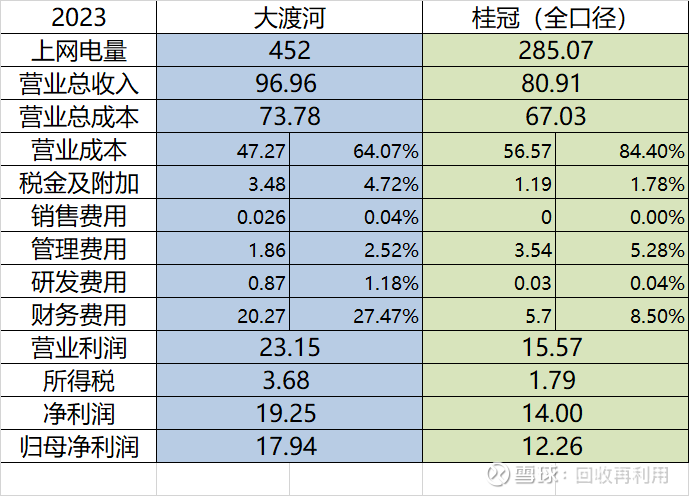

再看一个完整年度数据:

1、收入端:2024年发电量上大渡河比桂冠多167亿度,但营收只多16个亿,原因还是大渡河上网电价低。

2、成本端:大渡河总体营业成本比桂冠高了近7个亿。具体拆分看,基础营业成本大渡河比桂冠低7亿,还是因为桂冠火电购煤成本高。税金及附加比桂冠还是高2亿,研发费用比桂冠高0.8个亿,管理费用比桂冠低1.7个亿。上述成本加起来大渡河比桂冠低了6个亿,但财务成本比桂冠多了14.57亿。

2023年,尽管大渡河比桂冠多发了167亿度电,且除财务成本外运营成本比桂冠低了6个亿,但由于上网电价低,叠加高额的财务成本,依然是这两大debuff,导致大渡河归母净利润仅比桂冠高5.68亿元。

再来看一下最新能找到的2025年上半年的数据:

1、收入端:2025H1年发电量上大渡河比桂冠多20亿度(三季度才是水电大发时段),但营收多4.15个亿,电价差距似乎有所缩小。(四川2025年启用新的水电电价政策)

2、成本端:大渡河总体营业成本比桂冠高了近5.4个亿。具体拆分看,基础营业成本两家基本持平,2025年煤价下降对于桂冠成本段有帮助,管理费用比桂冠低1.65个亿。上述成本加起来基本持平,差距还是体现在财务成本上,大渡河比桂冠多支出了3.38亿。

此外,所得税还比桂冠多交了1.1亿(这个个人认为是暂时性的因素,两家都享受所得税优惠政策)

2025年H1,尽管大渡河比桂冠多发了20亿度电,且受益于四川水电价格政策调整上半年电价略有提升,但由于上网电价依然偏低,叠加高额的财务成本,且所得税多支付了1个亿,依然是debuff缠身,导致大渡河归母净利润低于桂冠2.49亿。

三、结论

通过以上两年加一期的对比,不难得出以下结论:

1、大渡河的发电能力强于桂冠。在现有装机规模下,每年比桂冠多发100多亿度电。2026年大渡河将集中投产近3.5G水电,并且包括年调龙头水电双江口。全部投产后大渡河公司发电量将增加近30%。意味着每年至少比桂冠多发200亿度以上的电。

2、大渡河的电价低于桂冠。由于大渡河主要在四川省内消纳,上网电价较低,导致现状条件下虽然大渡河每年比桂冠多发100多亿度电但实际收入端与桂冠无法拉开明显差距。

3、大渡河背负着高额的财务费用。由于大渡河不是独立上市公司,不能直接使用包括可转债、定增、永续债等融资手段,且母公司国电电力也不使用以上手段融资,其缺乏独立融资渠道,不能通过稀释股权降低负债率。再叠加这几年是大渡河水电建设的高峰期,持续资本开支使得大渡河难以短期内降低负债率。而桂冠作为成熟期水电且自身为上市公司,可以更轻松的平衡资本开支和融资进度。

然而尽管大渡河公司背负着低电价、高财务费用的双重枷锁,但却像一个天赋异禀的少年那样,在重重枷锁下,硬是靠着蛮力(高额的发电量)取得了跟桂冠相当的利润数据。更恐怖的是相比于红水河,大渡河还远没到全盛期,大渡河装机规模还有60%的增长空间。桂冠如果再增加装机只能去怒江想办法了。

大渡河就像漫画或者修仙小说里的主角体内蕴含着恐怖的力量但仍被封印着。随着龙头水库双江口投产,大渡河资本开支高峰期过去,财务成本将逐步下降,四川水电价格低无可低,现在反倒是最不担心电价下降的地方,而且大渡河水电外送重庆也在推进中。水电是时间的朋友,大渡河自然也不例外。被封印的少年,也终将名动四方。

现在桂冠市值640亿元,国电市值852亿。

(后记:相信肯定有人会说,国电持有国能大渡河80%股权,这里并没有计算国电在新疆等地的水电权益,一年也有120+亿度电,完全可以与大渡河20%权益等量齐观)