甜蜜的邂逅——保龄宝

今天保龄宝这个标的是网友推荐的,我看了一眼觉得跟我之前买的华康股份很像,拿来对比研究一下。最近行情开始回暖了,情绪开始热闹起来了,上周五有个3%的仓位调整,今天看了一眼标的池,好多估值都修复了,绝对低估的标的越来越少了,反正3%的仓位不多,索性买了一支自己以前买过的防守型标的(不是保龄宝和华康股份),终于又满仓了,可以安心的扔着,在大势的时候最忌讳的就是乱动,一番骚操作后发现不好接力了,尤其是价值类投资的打法,在群体高估的时候,但市场又没到顶的时候,是最难受的,有种拔剑四顾心茫然的感觉。当然了,在顶峰的时候选股是一门绝对的艺术,想起冯柳前辈的那段话:

对我来说波动不是风险,虽然会影响点心情和机动性,其实很多市场风险都可以通过选股来化解,我大部分收益都是在熊市中完成的,你把个股想清楚就好了,当然碰到08年那样的系统性熊市就会比较受伤,但即便重来一次我还是会选择不躲避。

这样看上去有点蠢,但可让我处于一个简单的心理及思维环境中,降低投资的复杂度,很多人其实都是在各种纠结中错过机遇却没有如愿规避掉相应的风险。市场的方向简单但过程复杂,正是这种简单与复杂结合的特点才会导致人们去做那些自以为聪明的举动,只有承认自己不具备挑战复杂的能力及心性,把系统性的损失当作理所应当的义务来面对,就能平静安心下来做好个股,自然能够更坦然的去面对波动及考验,同时获得超越他人的情绪与心智力量。

一般市场下跌30%已经不小,你提前卖掉一半已经算是很充分的应对了,那可以回避15%的下跌。但你不是神,不可能每次都对,有70%的成功率已经非常牛了,7次做对抵掉3次做错,就是做对4次,再考虑交易成本,可能最终做对的就是3次,平均下来只能回避4个多点的下跌。而指数下跌30%的年份并不多,再平均下来,可能就只有1、2个点左右。为了减少这一点点的回撤,你要冒着牛市踏空的风险、要付出过程中的纠结和生活质量的下降,更重要的是还得冒着把注意力从个股研究转移到其它方面,而导致的投资逻辑不纯粹的风险,这实在太得不偿失了。并且这前面所有的假设都是你有70%的胜率,事实是这很难做到,就我个人来说基本都是反的,因为你只要去参与就必然会被牵引,必然会输给自己的人性。

言归正传,分析一下今天的公司保龄宝:

一、公司简介与行业地位

1. 公司定位

保龄宝成立于2002年,2009年深交所上市,主营功能糖产品(赤藓糖醇、益生元、膳食纤维等)的研发、生产和销售,应用于食品饮料、保健品等领域。核心优势包括:

全产业链布局:覆盖原料采购到成品制造,成本控制能力突出;

技术壁垒:国内首家实现赤藓糖醇工业化生产,参与制定20余项行业标准及1项国际标准;

荣誉认证:国家专精特新“小巨人”,2025年凭借“高纯度母乳低聚糖舒慕滋”技术获食品界“诺贝尔奖”iSEE全球创新奖。

2. 行业地位

全球功能糖龙头:赤藓糖醇产能国内前三,市占率约15%;

政策受益者:欧盟对中国赤藓糖醇征收反倾销税(2025年1月生效),保龄宝税率仅34.4%(本次反倾销加征税率最低的企业),显著优于同行(78.4%~233.3%);

客户资源:客户质量比较优异,深度绑定可口可乐、元气森林等头部饮料商,2024年减糖甜味剂收入5.16亿元(同比+29.73%)。

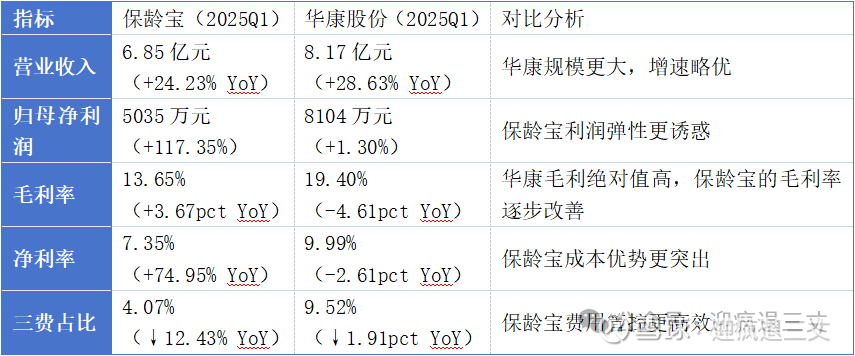

二、保龄宝与华康股份的对比

财务表现与盈利能力

核心差异:

保龄宝:受益于欧盟反倾销税率优势(34.4%,行业最低)及原材料降价,赤藓糖醇等减糖产品量价齐升,驱动利润高增。

华康股份:营收规模领先,但糖醇价格竞争加剧挤压利润,木糖醇等传统产品增速放缓,净利增长停滞。

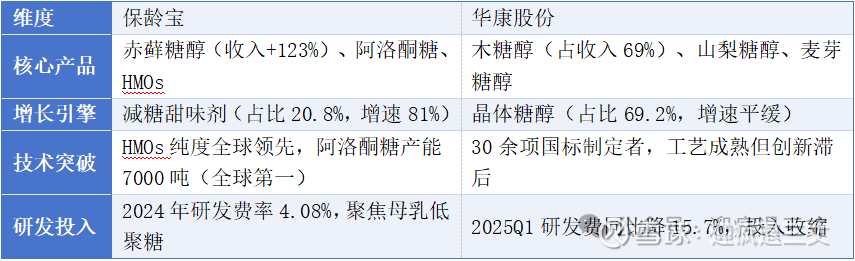

产品结构与技术布局

产品策略:

保龄宝:向高附加值产品转型(赤藓糖醇、阿洛酮糖),并布局DHA藻油、乳果糖等新品,试产进度领先。

华康股份:依赖传统糖醇产品,木糖醇占主导,面临同质化竞争压力。

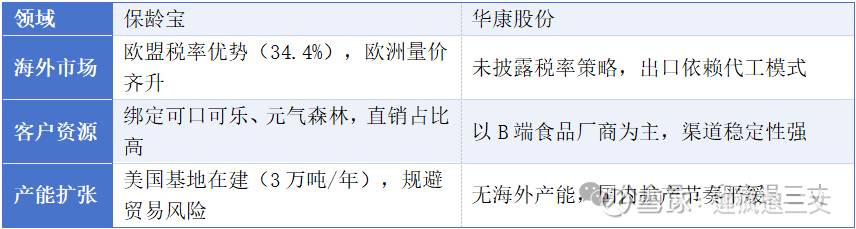

市场与渠道布局

海外:保龄宝凭借欧盟低税率抢占欧洲份额,华康海外未布局产能。

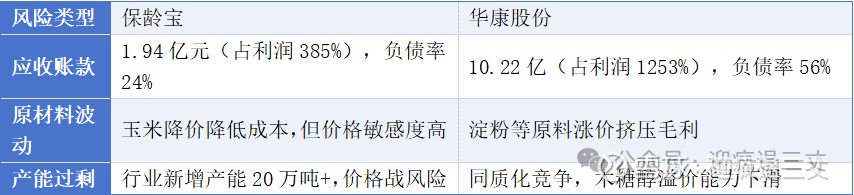

风险与挑战

现金流对比:

保龄宝:货币资金2.8亿元,负债总额6.786亿,不能完全付清,但资产负载率低仅有28.54%。

华康股份:货币资金8.094亿元,负债总额42.67亿,偿付能力更弱,但资产负载率低仅有28.54%,财务费用+160%(融资成本上升),说明华康有点以命相搏的意思,把赌注都放在新产能上,潜在的变化更大一些。

估值与投资价值

对比结论

行业趋势:

1.健康需求驱动:无糖饮料CAGR 12%,赤藓糖醇渗透率有望从15%升至30%。

2.技术替代加速:阿洛酮糖成本下降后或替代百万吨级果葡糖浆市场。

3.产能出清在即:中小厂商亏损退出,头部企业份额提升(CR5目标70%+)。

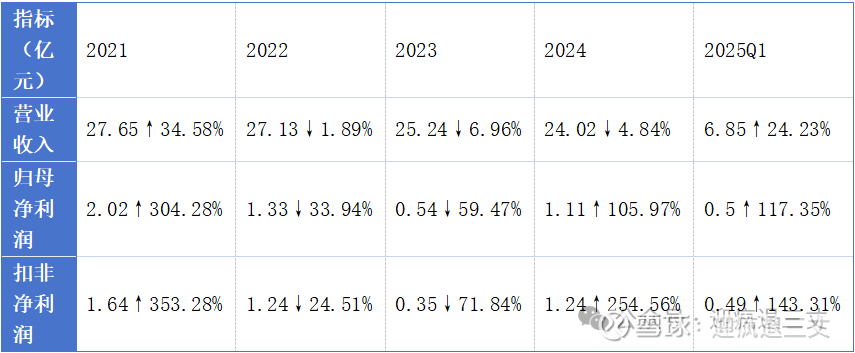

三、近四年财务变化分析

营收与利润趋势

关键拐点:2024年净利润逆势增长主因高毛利产品放量(益生元/膳食纤维毛利提升5pct+)及欧盟反倾销税率优势,2025年Q1保持增长,建议继续跟踪。

现金流与三费

三费近几年变化不大,基本稳定;

资产负债率:24.53%,无有息负债,流动比率1.51,偿债能力健康;

质押风险:无控股股东质押,十大流通股东以机构为主;

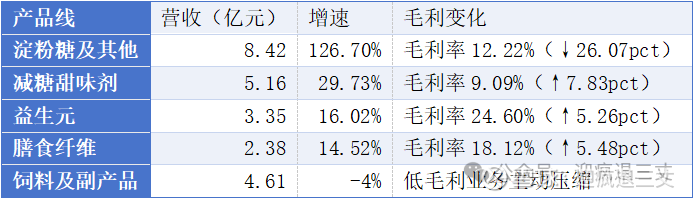

四、产品结构与销售占比

2024年核心业务表现

增长引擎:淀粉糖及减糖甜味剂(赤藓糖醇为主),作为增长的核心,增速较快,但要警惕价格战及税率引发的毛利率下降。

五、在建工程与产能布局

1. 美国功能性糖醇项目

投资额:6.22亿元,规划产能3万吨/年;

战略意义:规避贸易摩擦,直接供应北美市场,2025年投产。

2. 阿洛酮糖扩产:

现有产能7000吨(全球第一),二期扩产至2万吨,瞄准百亿级替代市场。

总结:困境反转变成长股的结构性机会

这个标的还是发现晚了,2025年1月16日就发了2024年的业绩预估了,给了一段很长的买入机会,现在的价格基本上也是对业绩增长的反馈了。站在现在的行情来看,估值已经是体现在股价上面了,估值差的钱是赚不到了,现在能赚的是跟踪变化的钱,用成长股的方式去跟踪它后半年的业绩兑现情况,如果已经在场里的朋友,可以恭喜你们了,拿着边走边看吧,想说的话开头都说了。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

迎疯退三丈(yftszfs)