海兴电力的困境反转看来还没到

刚去跑完步回来,看到海兴电力的半年报发了,赶紧快速过一遍,确实有点在我的意料之外

一、经营层面难度提升

价格战从国内蔓延至海外

1.国内招标价格崩盘

2024年起国网智能电表招标均价下滑较大预估有22%,2025年进一步下探至150-160元区间;

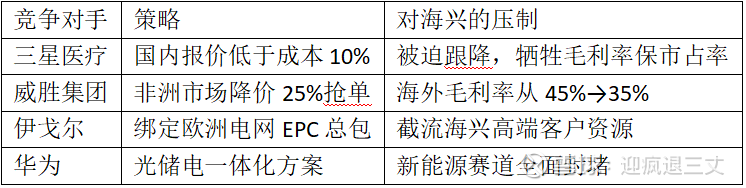

二线厂商(如三星医疗)以低于成本10%的价格抢单,倒逼海兴等头部企业跟降保份额。

2. 海外市场卷入价格战

海外整体营收进一步降低;

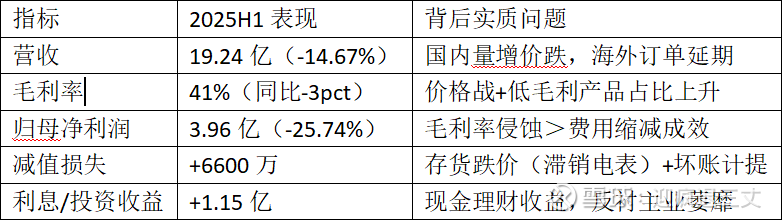

3.从H1来看,之前预判在汇率方面的财务费用会有所扭转,这点确实兑现了,但是没想到营收不及预期,整体来看,有点从各方省出来的钱,补不了营收的缺口,这就回到了经营本身的问题上。

二、海兴的困境:增量不增利,转型青黄不接

结构性病灶:

1. 产品断层:

新一代HPLC+RF双模通信电表尚未放量(国网测试周期延长);

2. 新能源失速:

户用光伏逆变器遭华为/阳光电源价格绞杀,毛利率仅5%;

储能业务因欧美贸易壁垒丢失巴西订单;

3. 区域失衡:

高毛利市场(欧洲)营收占比降至18%(2024年为25%),低毛利亚非拉升至62%。

三、竞争格局剧变:从技术壁垒转向成本血拼

残酷现实:电表行业净利润率已从2020年15% 压缩至2025H1的8.5%,逼近制造业生死线。

四、预警&结论

下半年预警:三大利空尚未出尽

1. 价格持续下行:

国网8月新招标单价再降5%,海外巴西电力公司要求年降8%;

2. 库存高压:

半成品库存同比增37%,跌价准备计提压力向Q3-Q4传导;

3. 现金流恶化:

经营活动产生的现金流量净额同比-103.27%。

芯片在指尖跳动代码,卫星在云端编织网络。从实验室的微光到万家灯火的智能,科技是隐形的桥梁,让想象落地,点亮每个向前的瞬间。

结论:主业凛冬已至,生死看三场战役

海兴电力的业绩崩塌本质是旧增长模式失效的必然结果。未来破局需观测:

1. 技术反杀:

2025Q4国网双模电表认证结果(若通过可溢价15%);

2. 出海突围:

能否在沙特智能城市项目(9月开标)战胜威胜/埃尔斯特;

3. 断臂求生:

关停亏损新能源产线,将研发资源聚焦电网边缘计算终端(唯一毛利>50%产品)。

预测:整体来看半年报利空多一些,整体业绩低于我之前的预期,看看明天市场怎么走吧,如果不怎么跌,可能也算是一个周期底部了,如果大跌,那就先观望观望,择机再入。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

迎疯退三丈(yftszfs)