锐明技术引领商用车安全革命,信息化时代新龙头

01公司简介与行业地位

公司简介:锐明技术是一家专注于商用车安全及信息化解决方案的高新技术企业。公司以人工智能(AI)及视频技术为核心,利用大数据、云计算等前沿技术,为多种商用车领域提供综合信息化管理产品和解决方案,旨在提升商用车运营安全和效率。其产品已销往全球100多个国家和地区。

行业地位:对这家公司一般的说法是全球商用车视频监控领域的龙头企业。但是我的理解,不应该仅仅定义为商用车视频监控领域,它涉及监控,车队管理,用车安全为一体的解决方案提供商。根据过往报告,2020年其全球车载监控市场份额约12%,位列第一;2021年在车队视频管理系统(Video Telematics)市场份额也排名全球第一。2025年锐明技术参加上海车展,推出“一芯双屏三智”全栈解决方案,通过1个高性能SOC,实现数字仪表+中控的双屏深度联动和智能交互、智能网联和智能驾驶辅助。

在三大解决方案上面:1. 安全驾驶解决方案;2. SafeGPT风险管控平台;3. 特种车辆定制化系统。吸引了不少的关注。

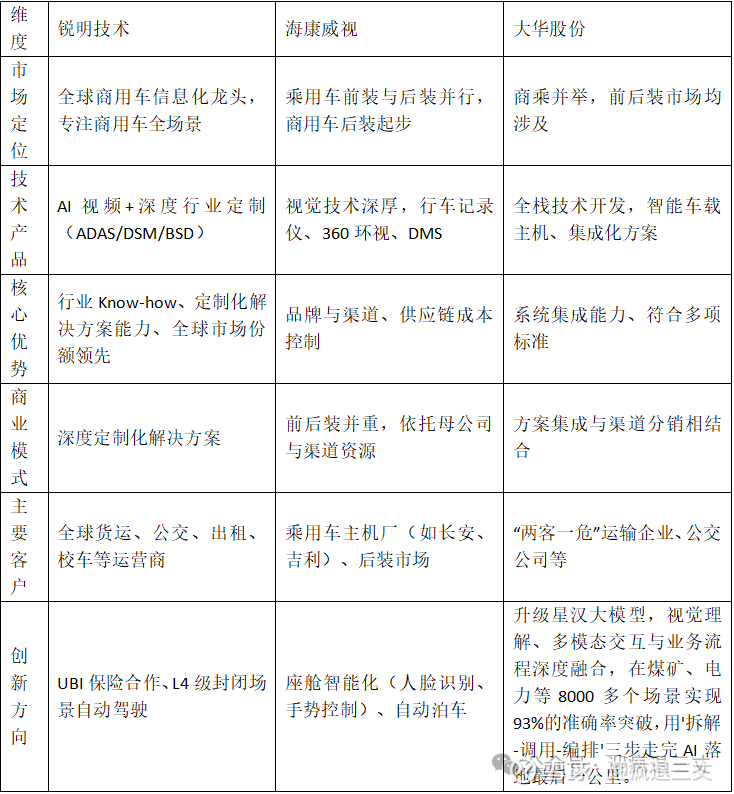

02国内主要竞争对手对比

商用车信息化行业不同企业可能在特定细分领域或区域市场有所侧重。除了锐明技术,国内主要的竞争对手包括海康威视、大华股份的商用车相关业务部门,以及一些专注于特定商用车场景或车联网领域的公司。从应用场景的相似度上来看,锐明技术与海康威视比较相近,锐明技术的科技含量看起来高一些,和大华股份的还是略有不同。

再扯一扯商用车信息化的必要性,举个极端的例子:在车辆行驶安全上有极高的必要性,“普天同寿车”集毒、燃、爆、腐于一身,这车开路上就是一辆行走的TNT,一旦出事方圆百里众生平等,生命重启,在这种车辆面前,实现对车辆的监控,提高安全驾驶的防护力,是非常有必要的。

03近四年财务变化趋势

财务趋势分析:

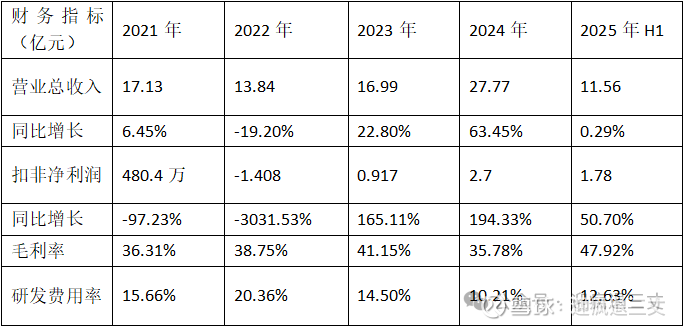

营收与利润:营收从2022年开始基本保持增长,但利润波动比较大,2021-2022年,受芯片涨价、人民币升值、工厂搬迁及国内项目延期等因素影响,业绩承压,2022年甚至出现亏损。2023年开始需求恢复,成功扭亏。2024年迎来强劲复苏,营收和利润大幅增长,主要受益于行业需求恢复、欧标法规催化及公司自身经营改善。2025年上半年,在剥离低毛利业务后,净利润继续保持增长。

三费与应收应付:近年来,公司期间费用率较高,尤其是研发投入巨大。但公司通过优化三级研发架构,研发效率显著提升,2023年预计提升30%左右。2025H1,销售、管理、研发费用率分别为8.72%、10.35%、12.63%。2025年应收票据及应收账款4.85亿,应付票据及应付账款4.24亿,说明公司所处的行业地位还是可以的。

资产负债率:2025年资产负债率40.16%,负债总额12.45亿,货币资金13.15亿,没有商誉,整体财务指标看着还比较健康。

质押情况:未见大股东股权质押。

主要销售产品占比:公司收入主要来源于商用车行业信息化产品和通用产品,其中信息化产品占比逐年提升,且毛利率显著高于通用产品(2022年信息化产品毛利率55.03%,通用产品42.02%)。海外市场已成为重要收入来源,2025H1占比达66.51%。

04 2025年以来估值增长的核心驱动力

1. 前装业务爆发式增长:这是最核心的驱动力。公司前装业务2025H1收入1.07亿元,2024年全年蔡9695万,半年干了全年的量还多。欧标补盲产品、电子后视镜、紧急刹车系统(AEB) 等高端前装产品在欧洲市场快速放量,标志着公司从“后装”成功切入技术壁垒和附加值更高的“前装”市场,打开了全新的成长空间。

2. 盈利能力质的飞跃:公司于2025年初剥离了低毛利的电子产品加工业务(锐明科技)。此举显著优化了产品结构和盈利能力,2025H1综合毛利率提升至47.92%,净利率从2024年的10.58%提升至17.79%。

3. AI技术深度融合与落地:公司不再满足于被动监控,而是通过AI实现主动安全预警和干预。特别是在上海车展推出的 “Vision Zero Booster”安全闭环解决方案以及驾驶安全认知大模型SafeGPT的升级,提升了风险感知能力。AI技术的深化应用增强了产品竞争力和客户粘性,也为SaaS订阅等新模式铺平了道路。

4. 海外业务韧性凸显与本地化布局:尽管面临贸易摩擦等不确定性,公司海外收入2025H1达7.69亿元,同比增长27.84%。为应对风险,公司积极推动供应链本地化(越南工厂) 和解决方案本地化,增强了业务韧性和客户信任。

5. 政策红利持续释放:欧洲持续的商用车安全法规(如欧标)为公司的主动安全产品提供了强劲的外部需求。国内政策也对智能辅助驾驶技术在商用车上的应用起到推动作用。

6. 国内可能会迎来一波前后装的红利,特别是针对政府部门用车的后装的机会。

05潜在风险提示

1. 贸易摩擦风险:海外收入占比高,使得公司业绩易受国际贸易政策和关税变化的影响。

2. 海外拓展不及预期:全球市场拓展可能面临本地化竞争、政策适应等挑战。

3. 技术研发与市场竞争:技术迭代迅速,若研发跟不上或市场竞争加剧,可能影响公司优势。

4. 汇率波动风险:海外业务多以外币结算,汇率波动可能对财务业绩产生影响。

06总结与展望

锐明技术在经历了一段时期的业绩波动后,通过聚焦主业、剥离非核心业务,目前叠加前装业务的需求和AI技术的深度融合,已成为公司估值增长的核心引擎。目前PB 5.06,PE 22.27,今年毛估估利润5.4亿-6亿,市值给到135亿,现在市值才90亿。借助其他估值工具喽一眼,也确实不算贵。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

迎疯退三丈(yftszfs)