康弘药业财报稳健,概念丰富,单品小龙头为何股价背道而驰?

今天我们来探讨一个有趣的问题:究竟是趋势先行还是概念先行,二者应当优先考量哪一个?刚好近期接触到一个挺有特点的标的——康弘药业。康弘药业在国内眼底病抗VEGF药物市场占据第一份额,堪称细分赛道的冠军;同时,公司还布局了眼科、肿瘤、阿尔茨海默症等多个领域的概念,并在积极推进相关业务。按理说,这样一家概念丰富、市占率领先的企业,理应获得市场认可,但其股价却一路走低。今天来捋一下我的一些自我思考。

01公司概况与行业地位

公司简介:康弘药业是一家以生物药、中成药及化学药的研发、生产和销售为主营业务的综合型医药企业。

行业地位:依托核心产品康柏西普,公司在国内眼底病抗VEGF药物市场稳居领导地位,2024年样本医院市场份额达44.4%,排名第一。目前,公司正逐步向基因治疗、双载荷ADC等前沿创新领域转型。值得注意的是,市场对其市占率的评价是“单腿狂奔”——这个看似戏谑的说法背后,实则暗藏着市场的隐忧。

02竞争格局与核心管线对比

1. 核心产品的主要竞争对手

康弘药业的收入高度依赖其核心产品康柏西普(一种抗VEGF融合蛋白药物),2025年上半年该产品所在的生物药板块收入占总收入的54.83%。

康柏西普在国内市场面临激烈竞争:

直接竞品:雷珠单抗和阿柏西普(均为进口原研药),以及未来可能获批的生物类似物(国内信达生物、荣昌生物等企业正在布局)。未来的竞争格局会加剧,继续第二个产品来提供可持续的增长。

潜在技术迭代风险:国际上,法瑞西单抗(一款双通路抑制剂,给药周期可达16周一次)已在全球上市,其更优的依从性对现有抗VEGF药物构成挑战。

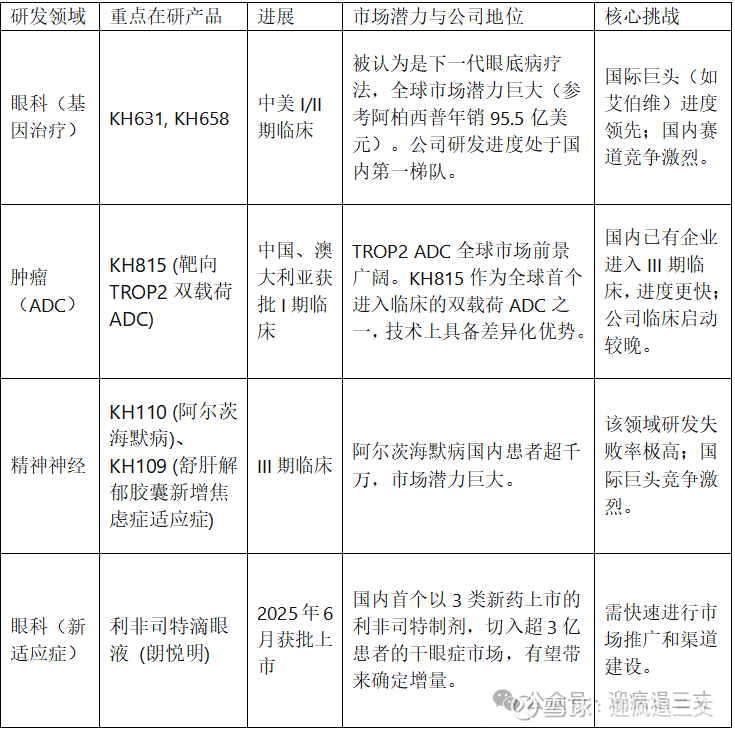

2. 核心在研管线未来市场分析

康弘药业正在布局多个具有潜力的新药,“第二增长曲线”在不断构建中。其核心在研项目市场前景对比如下

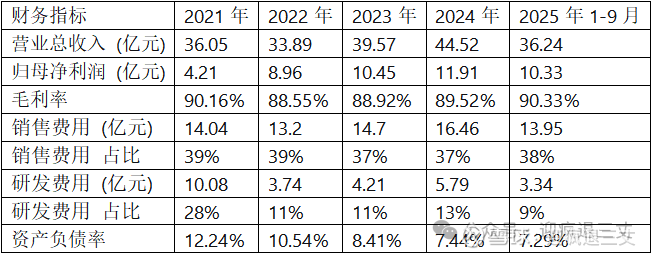

03近四年财务变化分析

趋势分析:

营收与利润:2021年因康柏西普海外III期临床终止计提大额损失导致利润大幅下降后,2022年起恢复稳健增长,但增速逐步放缓。

盈利能力:毛利率长期稳定在88%~90%的高位,净利率自2022年后回升并稳定在25%以上。

费用结构:销售费用率长期维持在30%以上,显示为“营销驱动”模式;研发费用在2021年因临床终止冲高后,后续年份维持在合理水平。

资产与偿债:资产负债率极低且持续下降,2025年三季度末货币资金充裕,财务非常稳健,几乎没有有息负债。

质押情况:截至2025年三季报,前十大股东均无股份质押。

销售结构:已形成生物药为核心(56.29%)、中成药为支撑(31.40%)、化学药为补充(12.17%) 的格局。核心产品康柏西普收入占比过半。

在建工程:2025年公司成都基因药物生产基地已完成主体封顶,旨在为未来的基因治疗药物商业化生产提供支撑。

04核心问题解析

1. 在研新药能否成为“第二增长曲线”?

答案是潜力巨大但充满挑战。公司布局的基因治疗(KH631/KH658)、双载荷ADC(KH815)等领域均瞄准了广阔市场,但:

时间不确定性:新药从临床到上市平均需要5-10年,短期内无法贡献业绩。

激烈竞争:在每条赛道上,公司都面临国内外强劲对手,非领先者。

高失败风险:尤其是神经精神类新药,研发风险极高。因此,“第二增长曲线”的轮廓已现,但兑现尚需时日。

2. 为何概念多但股价往下走?

主要原因有四个:

1. 核心产品增长预期放缓:康柏西普在医保降价、竞争加剧的背景下,虽能稳健增长,但过去的高增长难以为继,市场对其未来增速预期下调。

2. 新药研发的“时间差”与“不确定性”:前述新药管线距离商业化尚远,巨大的投入短期内会拖累利润,但收益却存在不确定性。市场的耐心是有限的。

3. 估值逻辑切换的阵痛:市场正试图将其估值从“成熟产品现金流折现”模式,切换到“创新管线预期折现”模式。在管线价值未被明确验证前,估值可能承压。

4. 行业整体情绪影响:创新药板块易受融资环境、政策等宏观因素影响,板块性下跌也会拖累个股。

05结论

整体来看,康弘药业是一家财务健康、但处于关键转型期的企业。它正努力从依赖单一明星产品的“单腿狂奔”模式,转向多条创新管线驱动的平台型药企。这个转型过程伴随着高投入、长周期和不确定性,这正是其当前股价面临压力的核心原因。当下的投资风格也在切换中,以前这种概念丰富,估值又低,财务安全的标的,可以轻轻松松的起来,现在不行了,市场更遵循确定性,不接受画饼,再加上有量化的快速介入,大资金可以更容易的高效介入,留给普通投资者的机会更少了,拼研究力比不过机构,拼买卖效率比不过量化,最好的方式还是把跟踪的标的,跟紧、吃透、通过常识和已知的信息去判断。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。迎疯退三丈(yftszfs)