底部困境反转维远股份

01公司简介与行业地位

1.1 公司概况

维远股份(600955.SH)成立于2010年,2021年9月在上交所上市,总部位于山东省东营市利津县。公司是国内首家完整拥有“苯酚、丙酮—双酚A—聚碳酸酯—改性合金”新材料全产业链的企业,同时正逐步构建“丙烷—丙烯—环氧丙烷—电解液溶剂”新能源产业链。

1.2 行业地位

公司是国内酚酮产业链(苯酚/丙酮/双酚A/聚碳酸酯)的核心龙头企业之一,具备显著的一体化成本优势。2025年底国内苯酚产能超700万吨,行业CR4达33%,CR10近70%。

02核心竞争优势分析

2.1 产品优势:完整产业链构筑成本护城河

公司是国内首条完整拥有“苯酚、丙酮—双酚A—聚碳酸酯—改性合金”全产业链的企业。这种园区化、管道化、协同化的一体化生产体系,使上下游装置实现原料直供和产品内部消化,显著降低中间环节成本。

2.2 技术优势:高端产品突破

工艺技术:公司采用日本旭化成等国际先进工艺技术,PC产品纯度达99.99%

高端产品:已工业化生产十余个通用、阻燃、高黑亮PC/ABS合金新产品,性能指标达到或超过国际领先企业同类产品,成功进入多个高端头部企业

应用领域:产品覆盖家电、汽车、办公设备、电子电气,以及轨道交通、精密仪器、航空航天、新能源等高技术领域

2.3 产能优势:规模化与新建产能

70万吨/年苯酚丙酮

24万吨/年双酚A

13万吨/年非光气法聚碳酸酯(正技改扩产至1820万吨)

60万吨/年丙烷脱氢

30万吨/年环氧丙烷(2024年9月投产)

10万吨/年DMC

10万吨/年异丙醇

1万吨/年聚碳酸酯共混改性装置

25万吨/年电解液溶剂装置已建设完成,于近日打通全部流程,已顺利生产出合格产品。

03财务变化分析

(1)营收与扣非净利润:行业周期驱动V型波动后再度探底

2021年(上市首年):业绩巅峰,营收96.35亿,净利润21.5亿,毛利率31.01%,受益于化工品价格历史高位

2022-2023年:行业景气下行,营收连续下滑,净利润分别暴跌71.7%、83.8%,毛利率从10%以上降至3%左右

2024年:阶段性景气回升,营收修复至95.22亿(+35.1%),但净利润仅0.57亿,毛利率1.61%,呈现“增收不增利”特征

2025年前三季度:行业深度调整,营收67.52亿(6.4%),净利润亏损1.79亿(304.1%),但Q3的亏损相比于半年报整体亏损收窄。

根据公司2026年1月16日披露的业绩预告:

预计2025年全年归母净利润:-9.5亿元至-10.5亿元。很明显Q4做了计提减值,财报洗澡,准备2026年轻装上阵。从2026年1月16日前后的股价来看,不但没跌,19日还涨了一波,可见市场已经利空出尽。

综合判断:2025年是公司上市以来业绩最困难的一年,主要受周期性因素和新项目投产初期成本影响,但这不影响公司既有产业链布局和长期战略方向。

(2)货币资金、应收/应付与现金流

经营现金流:2025年前三季度6.56亿元,在利润亏损背景下仍维持正向,体现了一体化布局对成本的部分对冲作用和营运资本管理的审慎

从现金流表现看,存货与应收环节控制较为稳健

(3)资产负债率与质押情况

资产负债率:保持在合理区间(约36%),有息负债结构清晰,财务弹性尚存

04第二增长曲线深度解析

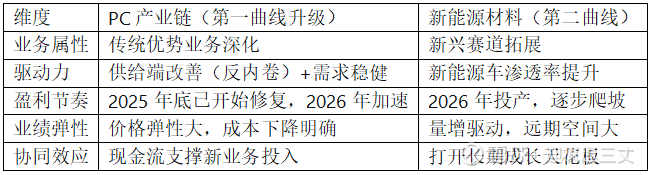

核心结论:维远股份拥有双重第二增长曲线——PC产业链盈利反转(短期弹性)与新能源材料放量(长期成长)。

4.1 核心要点

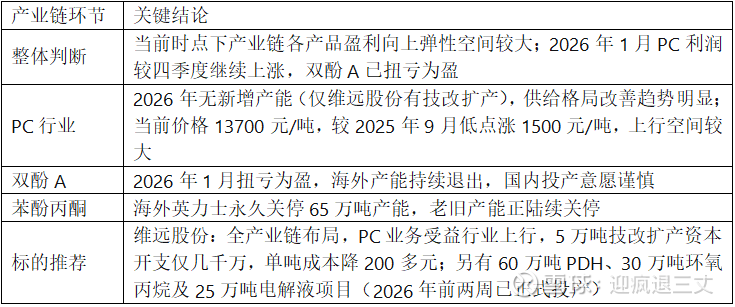

4.2 第二增长曲线之一:PC产业链盈利反转(短期弹性)

逻辑验证:

(1)供给端根本改善:2026年仅维远股份有技改扩产(从13万吨扩至1820万吨),无新增产能项目,这是PC行业数年来首次出现新增产能空窗期。同时,海外产能持续退出(北美、西欧近年无新产能落地,部分厂家主动退出),国内老旧产能也有停车退出迹象

(2)价格已启动上涨:2026年2月10日国内PC均价13700元/吨,较年初涨750元/吨,较2025年9月低点涨1500元/吨

3. 公司直接受益:公司PC业务受益行业上行,技改扩产资本开支仅几千万,单吨成本可降200多元

4.3 第二增长曲线之二:新能源材料放量(长期成长)

(1)25万吨/年电解液溶剂项目

最新进展:装置已建设完成,2026年前两周已正式投产,正在分段进行投料试运行

产品定位:电解液溶剂是锂电池电解液核心组分,直接受益于新能源汽车与储能需求增长

市场空间:2025年全球电解液需求CAGR超30%

竞争优势:依托“丙烷—丙烯—环氧丙烷—电解液溶剂”产业链,具备一体化成本优势

(2)10万吨/年DMC(碳酸二甲酯)

现有10万吨/年DMC装置

DMC是电解液溶剂核心成分,与新建25万吨项目形成协同

(3)新能源产业链完整布局

公司已逐步构建起“丙烷—丙烯—环氧丙烷—电解液溶剂”新能源产业链:

60万吨/年丙烷脱氢(提供丙烯原料)

30万吨/年环氧丙烷(2024年9月已投产)

25万吨/年电解液溶剂(2026年初投产)

10万吨/年DMC(已运行)

4.4 双重增长曲线协同效应

05未来重点发展与跟踪方向

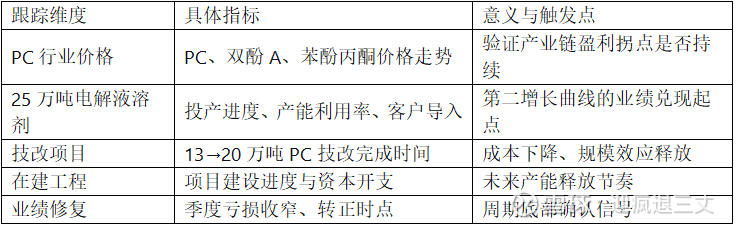

基于公司战略、行业趋势及券商研判,建议跟踪以下关键信号:

风险提示:

1. 市场竞争加剧风险

2. 原材料价格波动风险

3. 在建项目及新项目投产不及预期风险

4. 下游需求复苏不及预期风险

5. 2025年业绩预告显示全年大幅亏损,短期盈利承压

06

综合结论

核心判断:维远股份正站在从“周期低谷”向“双轮驱动”跨越的起点,但第一增长曲线(PC产业链)的复苏尚需确认,第二增长曲线(电解液)的战略价值已确立,但其财务贡献仍需时间验证。从价格来看,现在确实是谷底了,业绩预告一出也不跌了,大概率迎来困境反转,属于需要边拿边验证的标的。

短期:2025年是业绩底(预亏9.510.5亿),但PC价格已开始修复,2026年有望逐季改善

长期:形成“新材料(PC产业链)+新能源(电解液溶剂)”双支柱