海星股份—算力电源的“隐形基座”,在审慎中展望价值重构

这篇文章我上周2月28号就写完了,那天有事没发,没想到今天涨停了。纯属巧合,我可不是马后炮,看什么涨就吹什么票。

核心观点:成长逻辑确立,但估值重构仍需业绩验证

海星股份正处于从传统“铝加工周期股”向“AI核心材料成长股”转型的关键窗口期。

核心观点如下:

优势确立:全球市占率第二、成本优势显著、AI业务增速超50%,基本面扎实。

风险客观:行业研究者反应AI业务占比仍仅约10%,传统业务(消费电子)占比近25%,公司本质上仍是“具有成长属性的周期股”,而非纯粹的AI成长股。

投资逻辑:短期看传统业务复苏与AI业务放量,中期看新疆/宁夏低成本产能释放,长期看国产替代与技术突破。估值提升需以业绩持续验证为前提。

PART 01 公司概况与行业地位

1.1 公司简介

南通海星电子股份有限公司(603115.SH)成立于1998年,2020年在上交所主板上市,总部位于江苏南通。公司是国内铝电解电容器用电极箔行业的龙头企业,深耕电极箔领域近40年。

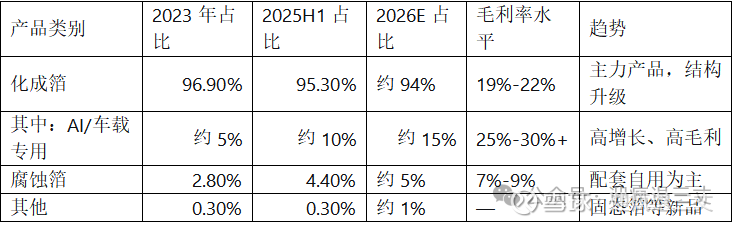

主营业务:铝电解电容器用电极箔的研发、生产与销售,产品涵盖化成箔(占比超95%)和腐蚀箔(占比约4%),广泛应用于消费电子、工业电源、新能源汽车、光伏/风电、人工智能服务器等领域。

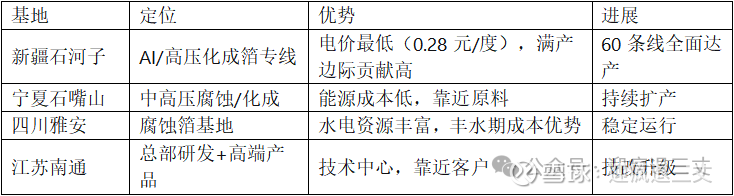

产能布局:公司已在江苏南通、四川雅安、宁夏石嘴山、新疆石河子建成四大生产基地,形成“东部技术+西部能源”的优化布局,显著降低电力成本(电力占电极箔成本30%-40%)。

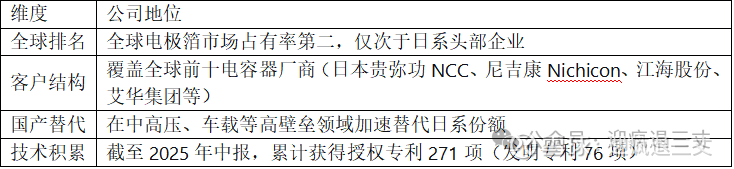

1.2 行业地位

1.3 主要竞争对手

PART 02 近四年财务分析

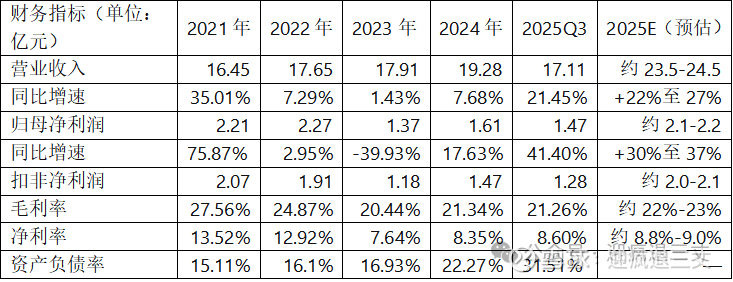

2.1 核心财务数据全景

数据来源:公司年报、2025年三季报

2.2 财务变化趋势分析

(1)营收与净利润:V型反转确立,2025年加速增长

2021-2023年:营收平稳增长,但净利润受原材料成本、行业竞争影响处于平台期。

2024年:营收19.28亿元(+7.7%),归母净利润1.61亿元(+17.6%),扣非净利润1.47亿元(+24.8%),盈利能力显著修复。

2025年前三季度:营收17.11亿元(+21.5%),归母净利润1.47亿元(+41.4%),扣非净利润1.28亿元(+32.8%),增速逐季加快,Q3单季净利润8082万元(+51.8%)。

(2)盈利能力:毛利率稳步回升

2025年前三季度毛利率提升至约21.26%,主因:①新疆低电价基地满产,能源成本下降;②高毛利的固态箔、车载产品占比提升;③四川丰水期电价红利。

(3)资产负债率与偿债能力

资产负债率保持在25%-28% 的健康水平,显著低于制造业平均水平。

货币资金充裕,2024年末交易性金融资产减少,资金更多投入产能建设。

(4)股权质押情况

根据2025年三季报,控股股东南通新海星投资集团股份有限公司持股58.37%,无质押,股权结构稳定。

2.3 2025年全年业绩预估

基于2025年前三季度业绩及Q4行业景气度:

预计全年营收:23.5亿-24.5亿元,同比增长22%-27%

预计归母净利润:2.1亿-2.2亿元,同比增长30%-37%

核心驱动:①新疆基地满产释放;②AI/服务器用固态箔放量;③车载等高毛利产品占比提升;④Q4传统旺季延续高景气

PART 03 AI技术路径与公司定位深度解析

AI算力需求爆发正在重塑服务器电源架构,形成了两种主流技术路径:

关键趋势:

无论哪种技术路线,AI服务器对被动器件的数量和质量要求都显著提升。GB200 NVL72单机柜使用超过5000条铜缆,电源模块功率从传统5.5kW向12kW、21kW升级,单瓦价值量从0.4元提升至1.5元以上。

48V/54V中间总线架构成为共识,催生对高压、高纹波电流电容的需求。

预计2026-2027年,HVDC和800V架构将逐步落地,带动高端电极箔需求。

3.2 海星股份的AI卡位

当前AI业务占比:约10%,但增速超50%,毛利率处于公司产品线第一梯队。

PART 04 业务结构与发展战略

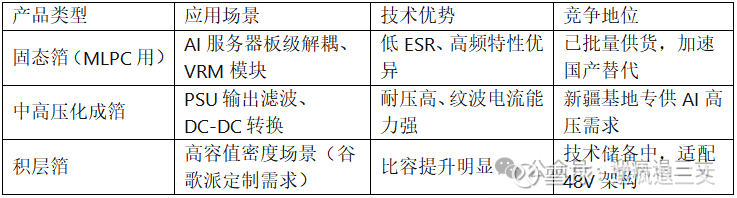

4.1 产品结构演变(2024-2026)

4.2 产能布局与成本优势

成本护城河:电力占电极箔成本30%-40%,新疆/宁夏基地电价较东部低30%-50%,构成核心竞争优势。

4.3 国产替代进程

公司固态箔产品已实现批量交付,正在加速对日系厂商(JCC、NCC)的替代。随着日系产能瓶颈显现(部分老旧产能关停),2026年有望获得更多日系客户的长协订单。

PART 05 财务预测与估值重塑

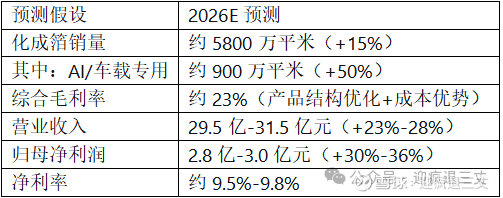

5.1 2026年盈利预测

5.2 估值体系重塑:从“周期股”到“成长股”的渐进式重构

大胆一点假设

目标市值区间:

乐观:3.0亿 × 35倍= 105亿元

对应目标股价区间:约43.8元 (总股本2.392亿股)

当前市值:约74亿元

上涨空间:45%

PART 06 投资建议与跟踪重点

6.1 投资观点:谨慎乐观

核心逻辑:

短期:2025年业绩高增确立,Q4产销两旺,全年净利润有望突破2.1亿元

中期:新疆基地满产释放成本红利,AI/车载产品占比提升驱动毛利率上行

长期:国产替代+AI算力需求,打开成长天花板

与市场预期的差异:

市场认为:AI业务占比低,估值应维持周期股水平

我认为:AI业务增速>50%、毛利率>25%、技术壁垒高,应逐步反映成长属性,但估值重构需以业绩持续验证为前提,不会一蹴而就

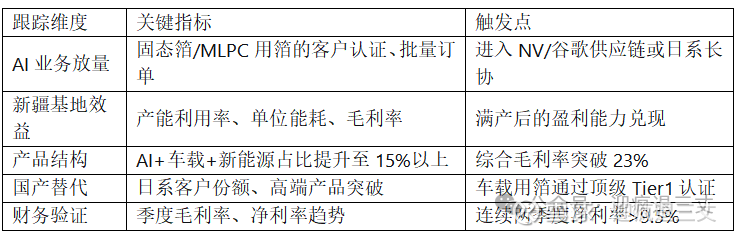

6.2 未来重点跟踪方向

PART 07 风险提示

1. 原材料价格波动风险:铝价占成本约30%,若大幅上涨无法传导将压缩毛利

2. 电价政策风险:新疆/宁夏若取消优惠电价,将削弱成本优势

3. AI需求不及预期:若AI服务器出货放缓,高端产能利用率可能受损

4. 技术差距风险:车载领域与日系顶级技术仍有差距,国产替代进程可能慢于预期

5. 汇率风险:公司出口占比约8%,汇率波动影响汇兑损益

6. 市场竞争加剧:国内同行扩产或引发价格战

结论

海星股份是电极箔行业的全球龙头,具备扎实的基本面、明确的成长逻辑和显著的成本护城河。2025年业绩已进入加速增长通道,AI业务高增速逐步验证其“算力材料”属性。

但估值重构不是一蹴而就的。在AI业务占比突破15%、毛利率持续提升至23%以上之前,市场仍会以“周期+成长”的双重属性为其定价。当前估值尚未完全反映其成长潜力,存在修复空间,但需业绩持续验证。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。迎疯退三丈(yftszfs)