闲聊泡泡玛特,有点像Zara

一、写在前面

看$泡泡玛特(09992)$ 看了很久很久,基本上把市面上能找到的观点都看完了,但也没有看懂泡泡玛特的未来几年,更别说十年了,唯一知道的就是算账算出来今年、明年还不错,但总不能拿这个未来1-2年的利润预测去指导投资😀。

最近又看了一遍《因为独特》,有很多感受。王宁是一个很好的企业家,非常理性,也非常长期主义,泡泡玛特做到今天可能有一些运气因素,但绝对不是偶然,换句话说,泡泡的成功只是时机如何而已,今年labubu的爆火只是一个必然的偶然。

回到公司本身,王宁已经把泡泡玛特的愿景说得很清楚了——全球化和IP集团化。我想既然看不清十年,那我干脆假设王宁已经把他想干的事情都干成了,泡泡已经成了个IP集团,也全球化了,那么对应的终局是什么呢?如果按照这个超长期的视角,再来看待现在,也许是一个不错的角度。所以有了下文:

二、泡泡玛特的终局思考

2.1 泡泡与迪士尼的不同

我们首先看迪士尼模式是什么?个人认为迪士尼的商业模式是:先有故事(Story)→产生情感连接(Faith)→最后才是商品变现(Product)。这种模式的缺点在于IP非常非常难打造,优质内容的产生需要大量资本投入/时间沉淀,还需要一些运气。

而优点是IP一旦打造出来,往往在数代人心里都留下永久印记(比如米老鼠😀),也成为一代代人的童年,后续的IP变现也会非常容易,就像我们就算成年了,也很喜欢去迪士尼乐园,其实这也可以看成是在为我们的童年补票。迪士尼的这种护城河基于时间沉淀,极难被跨越。

“我并没有否认迪士尼这种用电影塑造IP的逻辑,只是觉得这个逻辑的效率在降低,而且会越来越低。所以已经有多久没有看到它推出新的IP了呢?你再想想上一部真的觉得很好的迪士尼电影,它的角色能变成你心目中新的迪士尼IP,到现在有多长时间?电影塑造IP的效率会越来越低,就像货架电商的效率降低一样,这是个大趋势,很难扭转,因为今天大家看到的信息太多了,内容大爆炸了,而且因为碎片化,短视频用两分钟就可以做到传递情绪,让你哭、让你笑。大家已经习惯了这种密度,这时候再通过电影这么长的时间让你哭、让你笑,可能难度会变大。 “ ——《因为独特》

事实上,Molly没有故事,Labubu也没有性格,它们仅仅只是一张好看的设计图,一个好看的玩偶。这样也好,审美是全球通用的语言,一千个人的眼里有一千个Labubu,所有人都能把自己的情感寄托在Labubu身上,Labubu不需要翻译,这也让泡泡的全球化之路相比其前辈(迪士尼、万代)更顺畅。但我们也要承认,用户心智改变太快,坏处也显而易见——IP粘性不强。

再结合王宁自己的描述,泡泡玛特做的事,其实并非”创造内容“,而是搭建了一套“服务于设计师的基础设施”——泡泡玛特把非标的、个人的艺术灵感和创作,通过自己的工业化能力变成了标准化的商品(盲盒、积木等等)。以前独立艺术家画了一个很好的形象,只能在Pixiv或Instagram上获得点赞,无法变现。而现在泡泡玛特提供了一套完整的“工业化+商业化”基础设施(图纸变3D、开模、生产、盲盒销售、二手市场)。

从这个角度看,泡泡玛特好像确实慢慢是一个“平台”了,只是它不是面向我们消费者的内容平台,而是面向艺术家的变现平台(可以联想一下Spotify),或者说是IP商业化的基建平台(当然这好像也是各位泡泡股东想要的模样)。它不只是卖货,而是把“非标的艺术”变成“标准化的商品”的那个转换器。

但回到内容上来,我认为这种”快模式“无法像迪士尼那样,通过一个强大的世界观来锁定用户几十年的心智。它只能靠短暂的感官刺激来维持热度,而感官刺激的生命周期远比故事的生命周期要短得多,就像多巴胺和内啡肽一样?

2.2 泡泡是一种”快消品“

王宁说这个时代信息太多,太碎片化,在这个时代成功的泡泡玛特,自然也就利用了这种“快情绪”。

我也买过盲盒,我买盲盒的理由无非就是两个,一是这个系列好像在网上挺火,二是这个玩偶是挺好看的。就像我买Molly,我不知道,也不需要知道她经历了什么,我只需要在那一秒我觉得她好看 & 有购买的冲动,就够了(反正也就几十块钱)。

这是一种极度的快决策——在这个信息大爆炸时代,人们没有兴趣也没有时间去了解一个宏大的世界观,人们只需要感官刺激和多巴胺。所以泡泡卖的是一种“感觉”,大家都知道“感觉”这东西变化极快,稍纵即逝,也许这个月火的东西下个月就不火。

浪潮是不可被引导的,只能被追逐。泡泡玛特的核心能力不是”创造IP“而是“筛选IP”,以及利用强大的供应链能力、渠道和积累的经验成功把“IP工业化”。

“平台化可能会好很多。就算我们没有及时捕捉到最能够影响大家的IP,但是因为我们的平台化,因为我们开发产品的工业能力,因为我们的渠道能力和市场能力,突然一些IP火了,我们可以马上去跟这个IP合作。平台化会帮助你获得和这个世界上最流行的IP合作的机会。“ ——《因为独特》

另外,我再补充一点,泡泡玛特的这种IP平台模式并非没有风险,而且似乎存在一个底层的矛盾——泡泡既要不断出爆品IP,又要对艺术家个人有控制力。

我们用音乐和小说平台举例,当艺术家个人的IP影响力大到一定程度,他们就很难再被平台钳制,可能会寻求独立或者要求更高的待遇,比如Spotify上的泰勒·斯威夫特(Taylor Swift)或者阅文集团的大神作者,亦或者我很喜欢的周杰伦(Jay)和TME(腾讯音乐集团)之间的关系(杰伦歌曲的数字音乐版权归杰威尔音乐(JVR)所有,TME是通过竞价的方式得到了”授权“)。

目前泡泡玛特通过买断或深度绑定(以及供应链的不可替代性)来解决这个问题,但这会长久吗?对于这个长期隐忧,我们可能需要泡泡玛特给出一个完美的答案(如果存在的话)。

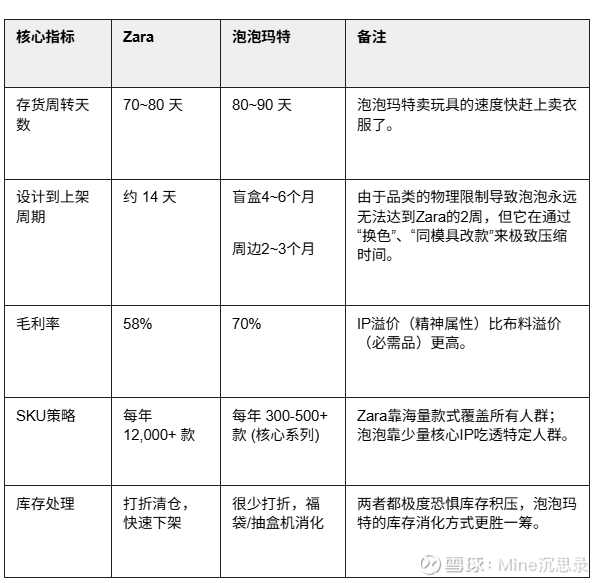

Zara之所以能成为服装界的霸主,靠的不是设计大师,而是极致的供应链反应速度——“唯快不破”。对于未来几个月流行服装款式的预测,Zara其实不比别人强(谁能预测这东西呢😀)。

大部分时装品牌公司,试图预测下一季流行的款式,但一旦预测失误,大批服装在店里滞销,损失惨重。

而Zara模式不同,Zara的门店店长不仅需要汇报卖了什么,更重要的是汇报“什么没被买”和“顾客问了但店里没有的”(是不是联想到了泡泡玛特的“机器人们” (Roboshops)😀),Zara根据这些数据设计大量各种款式、衣料和颜色的服装组合,随后迅速生产出小批量的成衣,送到零售店。零售店的销售数据,马上可以告诉他们什么款式卖得好,他们再据此信息,迅速大规模生产卖得好的款式。(注:实际上Zara模式细节很多,没有这么简单,这里稍微简化了一点😀)。

Zara的极致效率可以在两周内完成对新款服装的设计/生产/运输/销售,覆盖全世界的所有角落。

而现在的泡泡玛特,正在“Zara化”,请见下表:

泡泡玛特不是在做艺术品,而是在做”精神快消品“。泡泡玛特必须在战术上极度勤奋,必须不断地推出新款、不断地联名、不断地测试市场反应。因为它没有故事作为压舱石,一旦停下来,或者一旦错判了下一个审美风向,库存的大山就会瞬间压垮利润。

三、一门好生意,但不是伟大的事业

我们常把迪士尼、万代和泡泡玛特放在一起讨论,但它们的商业模式实际上有很大区别。迪士尼在前面详细写了,不再赘述;万代通过《龙珠》、《海贼王》构建了一个个独立的世界,只要这个世界还在,粉丝就会源源不断地朝圣。再补充一下乐高,我不认为乐高是一个IP公司,我更倾向于把它看作一个“积木系统”——乐高的积木是通用的,买得越多越离不开这个系统。但泡泡玛特的Molly和Labubu之间没有物理/情感连接,买得再多也只是孤立的摆件。

泡泡玛特的护城河仅仅建立在脆弱的“情绪价值”之上。情绪是最昂贵的,也是最廉价的;是最容易上头的,也是最容易祛魅的。泡泡玛特幸运地踩中了Z世代”孤独感爆发“和“口红效应”的浪潮。但冲浪者是被动的,必须不断跟随浪潮,逆水行舟,不进则退。

审美是流动的,更是残酷的。几十年后,当00后、10后长大,Molly和Labubu这种缺乏叙事厚度的形象,极大概率会沦为时代的眼泪,就像当年风靡一时的Hello Kitty,虽然还在,但已失去了统治力。

我并不是说迪士尼或者万代比泡泡玛特好,事实上,尽管迪士尼和万代活了很久,但这种基于IP的商业模式本质上和泡泡玛特有什么区别呢?它们都是顺应悦己风潮的幸运儿。从人类历史看,不管是集邮、玩核桃、拼高达还是抽盲盒,本质都是“精神抚慰剂”。如果把时间倒推20年,在那个大家都在看电视、读漫画的“慢时代”,泡泡玛特这种“没有故事的IP”绝对活不下来。它的成功,是因为现在的年轻人太累了,累到不想听故事,只想买个好看的东西静静地摆在那里。

它是一家极其极其优秀的消费品公司。它极其敏锐地捕捉到了时代的痛点(孤独与悦己),并用一套高效的工业化体系(类似Zara)将情绪变现。如果它能顺利全球化,它最好的终局是成为“IP界的Zara”——在一个不到千亿美金的细分赛道里,做一个舒服的小巨头。或者也可以是 “IP界的风投机构”?它不断投资/签约新的设计师,像VC赌赛道一样赌下一个Labubu,只要泡泡的“投后管理”(供应链+渠道)足够强,它就不怕单个IP的死亡。

但它注定成不了我眼中的“平台”,也成不了基础设施$微软(MSFT)$ $英伟达(NVDA)$ ,它的增长总会归于平庸。现在的泡泡股东们,与其说是在投资一个未来的IP帝国(这是一种基于价值的终局思维),不如说是在做一些短期的结构性机会——所谓的“景气度投资”。当然不是说景气度投资不好,但我们分清楚自己想赚什么样的钱很重要。

四、继续深入讨论一些问题

这个小节是写完文章后,朋友指出的问题。

4.1 泡泡缺乏“双边网络效应”

在2.1.2节提到泡泡玛特是“面向艺术家的变现平台”,并类比了 Spotify 。但这个类比不是特别准确的,掩盖了泡泡玛特商业模式的一个重大缺陷。

Spotify、淘宝、滴滴这种“平台”,核心在于双边网络效应(供需双方越多人用,平台价值越大)。但泡泡玛特并不是“来一个设计师就能上架”。它本质上是一个“严选买手店”或“唱片公司”,而不是平台。

平台(Spotify)赚的是“过路费”,边际成本极低,设计师越多越好。而唱片公司(泡泡玛特)赚的是“爆款差价”,需要重金投入宣发和库存,设计师多了反而是负担(资源分散)。

它更像是一个“IP经纪公司(MCN)+ 零售商”。它的护城河没有Spotify那么深,因为Spotify拥有所有音乐的版权聚合,而泡泡玛特只有自家签约的那几十个IP。一旦错过下一个“周杰伦”,它就没有流量了。

(我的回复:泡泡的商业模式确实不如Spotify,但资本市场给的估值上也不如Spotify😀,我觉得这个定价还是合理的。前文写Spotify只是个类比,方便大家理解。说回来流媒体,我觉得这种商业模式天然优势就很大,容易形成垄断,且基本无视周期,算是一个“必需开支”吧,大家就算没钱了,也会先砍砍其他的开支,最后才是砍流媒体。总之这种差距已经反映在了估值中枢中,我们不能指望用买“零售商”的价格,去买到一个“SaaS平台”的确定性。)

4.2 “Zara化”的悖论——“稀缺性”与“周转率”互斥

在2.2.2节用了大量篇幅论证泡泡玛特正在“Zara化”,追求极致的周转速度。这虽然是事实,但忽略了一个逻辑矛盾——“做大规模”和“维持稀缺”。

衣服是消耗品,大家都穿一样的没事。而潮玩本质是收藏品,核心价值在于“稀缺”和“展示”。如果泡泡玛特真的做到了Zara那样的极致快反和铺货,满大街都是Labubu,那它的“收藏属性”就会崩塌,泛滥是收藏品的大忌。

文章提到了库存处理(福袋),但没有深入讨论供给过剩对IP生命周期的反噬。Zara为了快可以牺牲品牌(反正也不贵),泡泡玛特为了快如果牺牲了IP的逼格,那它连情绪价值都没了。泡泡玛特如何在“做大规模”和“维持稀缺”之间平衡?这个问题比Zara更难回答。

(我的回复:确实有道理,泡泡玛特这个模式太“新”了,如果单纯看之前IP来讨论生命周期其实参考意义不大,这个问题太难,不过还好我不是王宁,我不需要回答😀)

4.3 低估了泡泡的“成瘾机制”——不仅仅是“好看”

文章在2.2.1节提到,买盲盒的理由是“网上挺火”和“挺好看” 。这把泡泡玛特的成功归结于审美和跟风,严重低估了“赌博机制”的权重。

如果只是因为好看,为什么不直接明盒卖?泡泡玛特其实是合法的赌场。隐藏款(1/144概率)带来的多巴胺(Dopamine)是不确定的,这种“随机性奖励”才是让人上瘾的根本,而不仅仅是玩偶长得好看。

审美会疲劳(好看的东西总会看腻),但赌博不会。这是它比Zara(单纯卖设计)更强的地方,也是为什么它的复购率能这么高的深层原因。你的文章把它的成功“文青化”了,忽略了人性中“贪婪”的一面。

(我的回复:回想起来,在看底部的各种款式时,还是会有所偏好的,更希望自己能够抽到自己喜欢的款,明盒卖的问题直击核心,因为我自己是不愿意去“二手市场”买东西的,这个心理我觉得应该是大部分人都有的吧?)

4.4 对“全球化”过于乐观

文章在2.1.2节提到,因为没有故事,Labubu不需要翻译,而审美是全球通用的语言。这可能是一个幸存者偏差的结论。

目前Labubu的火爆主要集中在东亚文化圈(中日韩泰),或者受亚洲文化影响深的欧美亚文化圈。西方主流审美偏向“英雄/力量/叙事”(漫威/星战),东方审美偏向“可爱/陪伴/无叙事”(Hello Kitty/Molly)。Labubu在泰国的火爆(皇室带货、迷信色彩)具有极大的偶然性 。这种偶然性能否在法国、德国、美国中西部复制?没有故事支撑的IP,在欧美市场可能真的只是昙花一现的Beanie Babies(豆豆娃),而不是长红的Hello Kitty。

(我的回复:关于这个事,我特意查了一下数据。首先基本盘确实是亚洲文化圈, 2025年的数据显示,美国搜索热度最高的依然是夏威夷和加州(亚裔重镇),且引爆点是Lisa,Labubu最初确实是靠亚洲审美共识出海的。但审美会传染, 25H1美洲市场900%的增速和TikTok的霸榜说明,西方的Z世代也正在通过‘Ugly-Cute’(丑萌)这一审美去接受它。所以泡泡玛特目前处于“从亚文化向主流文化惊险一跃”的途中。)

4.5 遗漏了对“二手市场”的讨论

文章对比了乐高,说乐高是“系统”,泡泡玛特是“孤立摆件” 。这个观点漏掉了一个让泡泡玛特变身“系统”的关键——二级市场(闲鱼/私域交易)。乐高的系统是物理接口,泡泡玛特的系统是“交易价值”。

二级市场的核心功能——“升值”和“回血”,是很多人复购泡泡玛特的关键所在。一个完善的二级市场(价格锚点)是支撑一级市场高价发售的基石。如果二手市场崩盘,泡泡玛特的一手销量不可能不受影响。补充一点,泡泡玛特的护城河不仅是情绪,还有“类金融属性”,这也是它区别于普通毛绒玩具(比如Jellycat)最核心的地方。

虽然王宁曾多次强调,二手市场的价格波动不代表一级市场的真实需求。从“悦己”的角度看,这个观点没错——真正喜欢Molly的人不会因为闲鱼降价就不买了。但二手市场对一级市场来说,至少有两个重要作用:

第一,价格锚点: 坚挺的二手价格(哪怕只是部分隐藏款的高价),让消费者产生一种‘买盲盒是在投资,至少保值’的心理错觉,极大极大极大地降低了69元/个的决策阻力。

第二,回血机制: 活跃的二手交易让“端盒玩家”能够处理掉不喜欢的雷款,从而维持高频的大额消费。

王宁可以不看二手市场,因为他在做品牌,但作为投资者,真的可以听创始人说什么就是什么吗?泡泡玛特的商业模式实际上就是很依赖二级市场。 如果二手市场的流动性枯竭,泡泡玛特的销量未必会断崖式下跌,但其复购率和客单价必然会遭到重创。这也是为什么Jellycat(没有盲盒机制,二手市场平稳)的爆发力不如泡泡,但稳定性更强的原因。

(我的回复:作为投资者,我们要认识到二手市场当然不是用来炒作的,或者说炒作只是市场玩家的一种变现形式,而是用来提供“流动性”的,没有流动性,怎么炒作呢😀?不过无论大家怎么看泡泡的二级市场,有一句话的确值得投资者注意,真的可以听创始人说什么就是什么吗?)

4.6 “IP集团化”的代价——“重资产”陷阱?

我们目前的讨论都集中在“卖玩具”这个高ROE、轻资产的生意上。但如果泡泡玛特真的要学迪士尼,它势必会涉足乐园和游戏。

首先,乐园是“碎钞机”,迪士尼乐园虽然赚钱,但它是典型的重资产、长回报周期生意。泡泡玛特目前在北京做的城市乐园(Pop Land)只是试水,但如果它要在全球铺开乐园,不仅会大量占用现金流,还会拉低整个公司的ROE水平。

其次是游戏,泡泡玛特最近在推自研手游《梦想家园》,但热度一般。要注意的是,做游戏和做玩具是两码事,游戏研发成本高、成功率低,难道泡泡玛特做游戏能够做赢腾讯和网易吗?

泡泡玛特现在把卖玩具赚来的钱投入到乐园、游戏、电影里,在港股可能大家不会太在意公司的资本配置效率问题,但你有没有试想过——如果泡泡玛特在美股呢?可以思考一下,这种多元化尝试,是为了构建护城河必须付出的“保护费”,还是管理层因为“迪士尼梦”而进行的低效扩张?

(我的回复:这个问题我也看不懂,黄峥曾经写道:“如果把创业过程中的各种决策都当做是投资决策,那么我们得去分辨我们用时间和钱换来的东西哪些是资产(asset)哪些是费用(cost),那些随着时间流逝、对加深生意的护城河有利的往往是“资产”,那些时间越久对自己越不利的可以看成是费用”,我也不清楚泡泡的这些资本支出到底是费用还是资产。)

4.7 监管风险

泡泡既然是赌场,就永远面临监管的阴影。“成瘾性”当然是一个商业优点,但它也有“风险”。

中国已经出台了《盲盒经营行为规范指引》,限制了8周岁以下购买、设定了金额上限等。这对泡泡玛特在国内的野蛮生长是一次“刹车”。

但欧美的监管力度可比中国要大太多了(欧美讼棍可是不少哦),欧美对于“Loot Box”(游戏里的开箱机制)的监管非常敏感(如比利时、荷兰曾认定其为赌博)。虽然目前主要针对电子游戏,但实体盲盒是否会有一天被西方监管机构盯上?尤其是涉及到未成年人成瘾问题时,这是公司监管层面的最大黑天鹅。

(我的回复:在中国,监管通常是“自上而下”的(监管部门发个红头文件,大家干就完事了),但在欧美,监管往往是“自下而上”的(消费者觉得不爽→找律师发起集体诉讼→巨额赔偿→倒逼立法),这个还是有一些风险,要看泡泡的法务团队了,未成年人和环境保护都是容易踩雷的地方。)