再谈(3)洋河股份

今晚洋河股份2025年中期报告公布,看经营数据令人失望,虽然早有预料中期业绩不会好,因洋河股份上半年基本都在调整控货期,直到6月末升级新品才开始在江苏省内销售。我不懂公司财务,只是做投资后才自学着开始看一些公司财报,基本上属于门外汉。

但我知道应该有对比,同样一家公司的情况在基本数据相同的情况下,应该是相差不大的。而洋河股份的2025年中报就有点反常了。

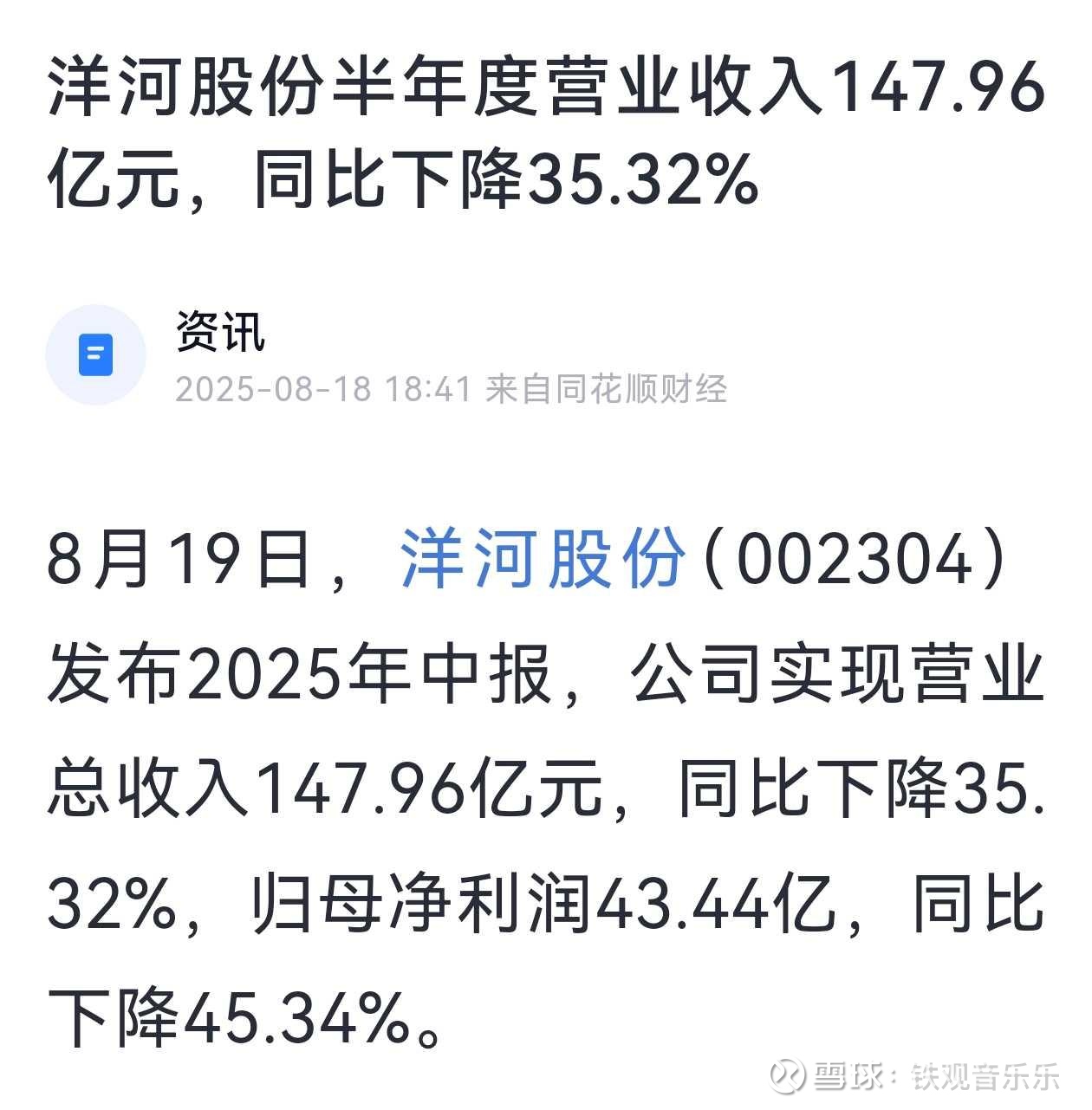

下图是洋河股份2020年中期公布的财务数据,当年也是营业收入下滑到134.29亿,而净利润是54.01亿。今年是营业收入下滑到147.96亿,而净利润只有43.44亿了。营业收入增加13.66亿,净利润反而减少了10.57亿,这净利润减少的极端不对比例。

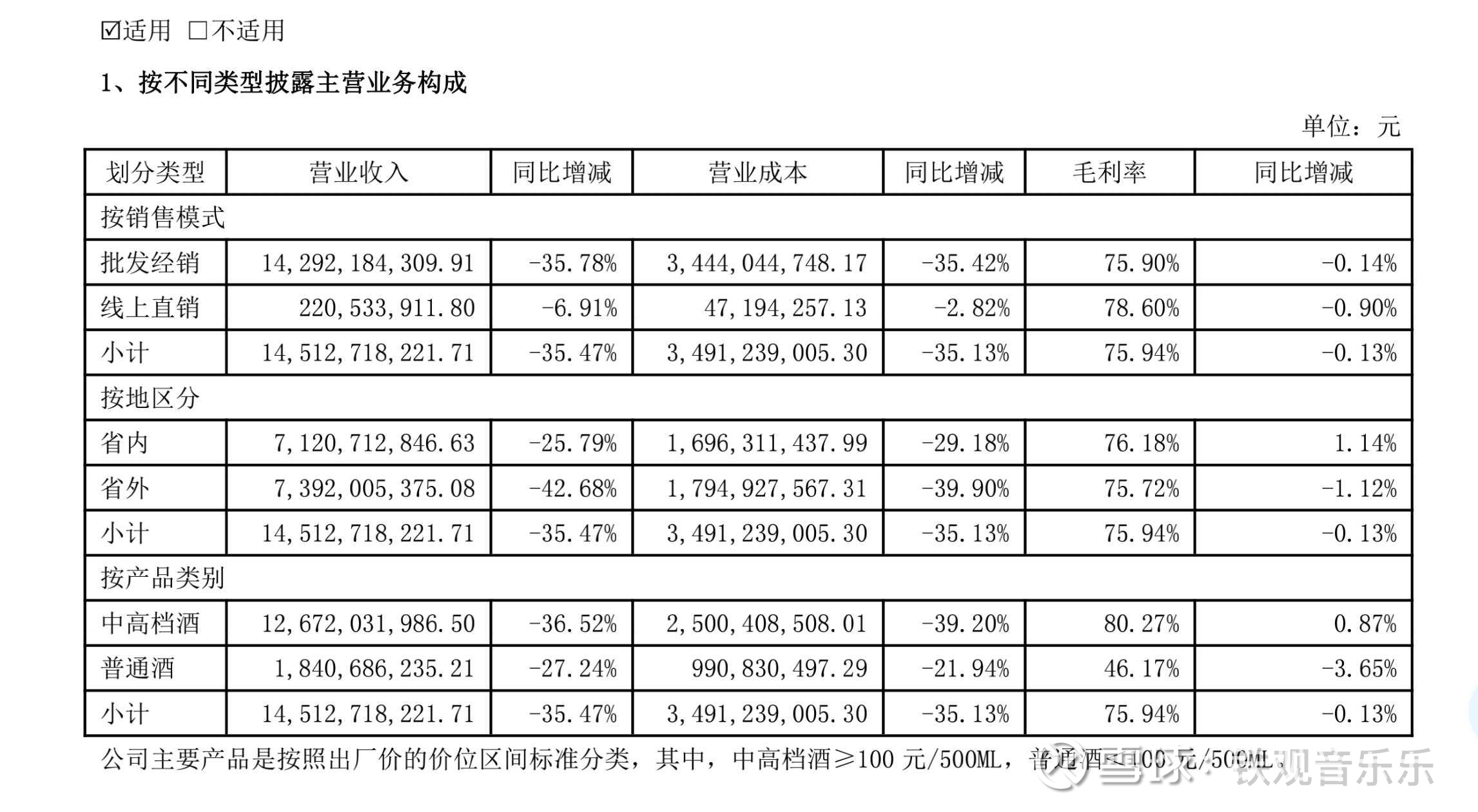

问题出在哪里?我也查看对比了今年中报的产品销售毛利率为75.94%。比2020年中报公布销售毛利率还高出2.72%,这个问题看来还需继续查找原因。

我看财务报表中,找到了几处期末与期初相差比较大的项目,列出其中3条看是不是部分原因。

如应付职工薪酬减少2.397亿;还有应交税费增加6.21亿,还有应付股利18.06亿(期初为0);等等。

我不懂财务,只能请能看懂者帮助研究分析了。

今晚洋河股份中报公布后,雪球看空者众,明天股价低开是大概率的事。但我不会卖出,继续持有。

坚定的持股信心基于:

公司财务报表的流动资产占比为71.84%,其中货币资金和交易性金融资户两项即228.71亿元,占公司总资产的37.33%。非流动性资产占比28.16%,其中又包含了占比10%的长期股权投资和其它非流动金融资产。

公司三季度开始升级新品酒的省内销售,最新消息上海地区的销售也己开始,经营成效会显著提升。

公司分红派息的年股息率在A股市场排列靠前。

最后一点也很重要,定期报告连续暴雷,看不到希望的老持股者大都逃之夭夭,留下的人相对是更理智的。

保持耐心,静等花开。