锂电江湖再起波澜

原创 滚雪球的铜豌豆 滚雪球的铜豌豆 2026年1月18日 20:12 广东

周末锂电行业很是热闹。

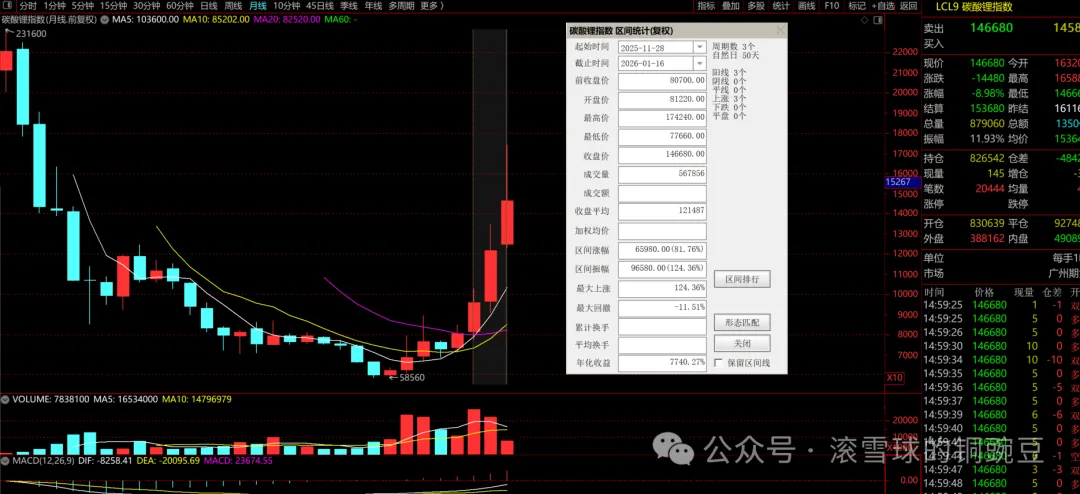

先是周五碳酸锂从早盘的冲高近3%到下午的突然跳水跌停。

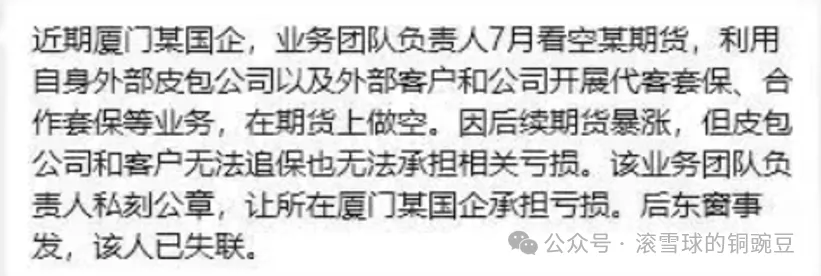

坊间传闻如下:

事情重大,导致有人进JING告状,因此上峰打压,碳酸锂大跌。

不过本人通过多方渠道了解,大概知道了事情的过程。事情是有这么个事情,但是内容却差得有点大。

当地一个国企,上市企业,市值200多亿。小作文说亏了100E,实际一两个小目标是有的,100就太夸张了。

看了看该企业近期走势,也挺平稳的,不像出了大事。

而且是前一段事件的事情了,只不过因为周五大跌,才突然传播开来且有意放大。

毕竟,混乱是一种阶梯。大跌的时候人心最容易乱,这时候放“大消息”,才好利益最大化。

碳酸锂周五大跌本质是多头利益回吐,看看月线走势就明白了。12月涨幅21%;11月16%;即便周五跌停,本月涨幅也还高达21%,这才刚过了半个月。

这样的涨速,导致月线乖离率过大,必然有过靠近5月线的过程。

巴菲特说过,财富总是从心急的人手中,流向耐心的人口袋里。

没有只跌不涨的市场,也没有只涨不跌的市场,节奏感是你利润的源泉,也是交易的安全带。

另一个是容百科技被证监会立案调查。

这个“重大合同”本人曾分析过,大概率是某德用来“二桃杀三士”的工具,抛出一份“薛定谔合同”,然后向其他磷酸铁锂厂商压价。

这符合他们的一贯作风。

J下窝尘埃落定,复产无期,那再用点别的手段压一压供应商呗。

所以,这一轮本人坚决不碰产业链的中游,(六氟是突然启动后,研究发现出清比较彻底,形成了三家供给占比70%的短期局面,决定参与一波趋势炒作)比如磷酸铁锂等行业。 上游提价,你不得不买;下游压价,你不接,友商接。

如之奈何?

投资,第一是投资源禀赋;第二是投管理层;第三是投产业门槛。

锂电中游可以说三者都不具备。管理层再厉害,也无奈四面楚歌。

上游有资源,从资源禀赋里再去选管理层厉害的企业。

管理层水平就是资源股的门槛。

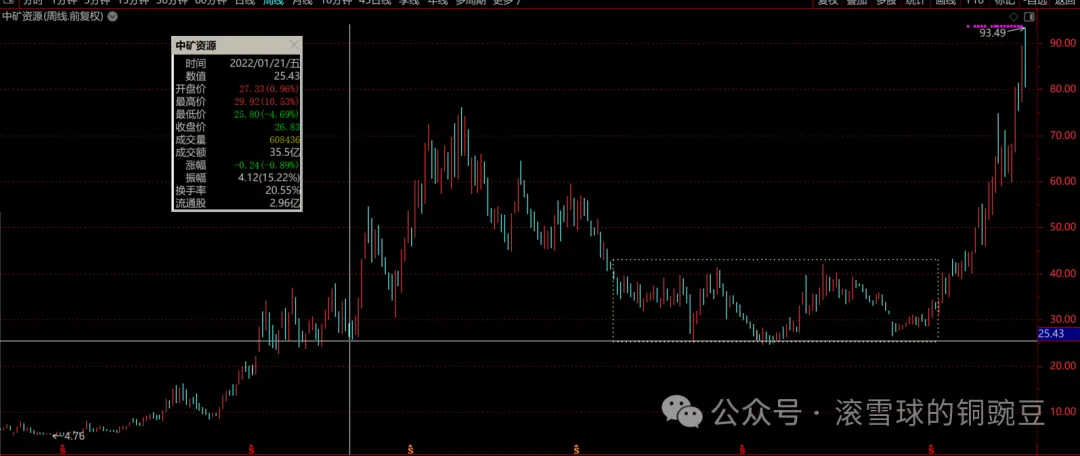

比如中矿,管理层地勘专业出身,当年中国有色国家队改制,虽然一开始资源不够多,但管理层眼光独到,别人不看好的矿,他们可以增储;别人退出的行业,他们可以做到世界第一。

上一轮锂周期,中矿以收购的方式介入锂行业,当时产能只有2万不到。但在锂下行周期依然保持扩张。到如今产能扩大到7万吨,100%自给。

还增加了铜和高价值小金属锗。

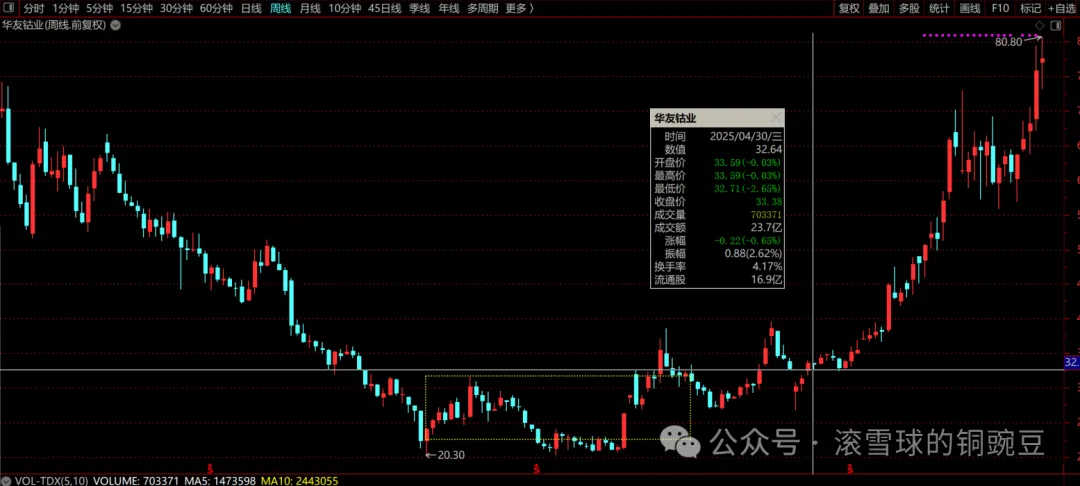

华友钴业,在行业下行期,深耕印尼,非洲,形成镍,钴,锂,铜等深加工,抓住这个行业的洗牌期,完成上下游深加工一体化布局。

成为能源金属行业最早业绩创历史新高的企业。

赣锋锂业,董事长李良彬出身于中国锂业的黄埔军校,江西锂盐厂(中矿的孙春梅也是出自于此)。几乎经历了中国锂电行业所有的周期,对大势判断异常准确,几乎踩对了行业每一个大的周期高低点。

本轮锂下行周期,赣锋继续逆势扩张,触角深入南美盐湖和非洲。

本年度赣锋的锂盐产能,大概率能到15万吨上下,名副其实的亚洲锂王。

下行期被人诟病的进军下游电池行业,也会随着上行周期的“储能”,“固态”概念变成市值的加分项。

这三个股票,中矿本人持有最久,从22年至今,进入了第五个年头。

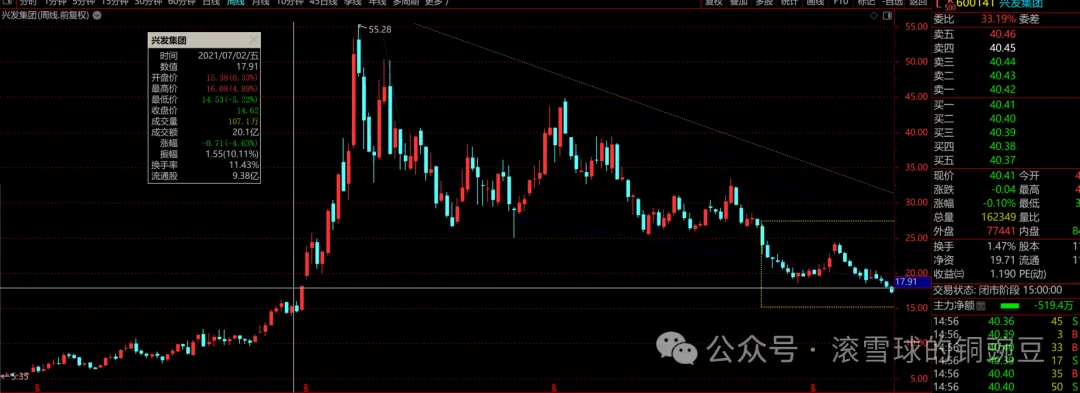

关注华友是上一轮锂电行业炒作兴发,云天化的时候,他们与华友签订了巨量的磷酸铁锂项目协议。

后来华友看到中游情况不妙,脚底抹油撤退了。比如兴发的兴友,最开始华友一开口就是50万吨。兴发觉得步子迈得太大,

只同意做20万吨,还是分两期进行。

如今兴发和比亚迪签订的磷酸铁锂报销合同,其产能就是那时候和华友合作的项目,华友撤退后,兴发也很仗义,接下了华友的股份还没有任何折价。

当时,觉得华友不太讲信誉,但换个角度看,能做到壮士解腕,这种魄力和能力也不是一般人。

陈雪华做到了。

从那时候就一直关注华友,介入华友是在去年924行情以后,本身就发现他的业绩以及提前反转,现在市场也反转了。

去年4,5月份调仓买入,一直持有到现在,而且打算持有到本轮锂电行情尾声。

赣锋要晚一些,今年的9,10月间,中矿资源历史新高,碳酸锂月线也确认突破20月均线才开始建仓,12月利用大跌,继续调了部分仓位过来。

逻辑也很简单,假如判断本轮锂周期能够如李董事长说的突破17-20万。赣锋的利润弹性将非常大。

目前从碳酸锂的走势,和反内卷政策持续深入细化来看,今年突破20万应该是大概率事件。

有朋友问,为什么不提天齐。

每个人的精力和资金都是有限的,应该做你自己最看好的,最熟悉的。

本人更喜欢行业专家,产业资本出身的管理层。

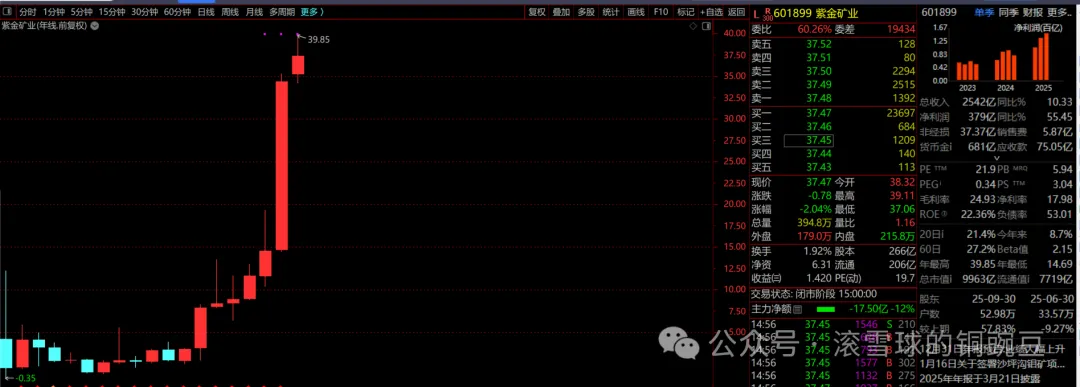

中国最牛的资源企业,紫金矿业在这个方面就已经打了样!