行道者之剑二十四

· 福建

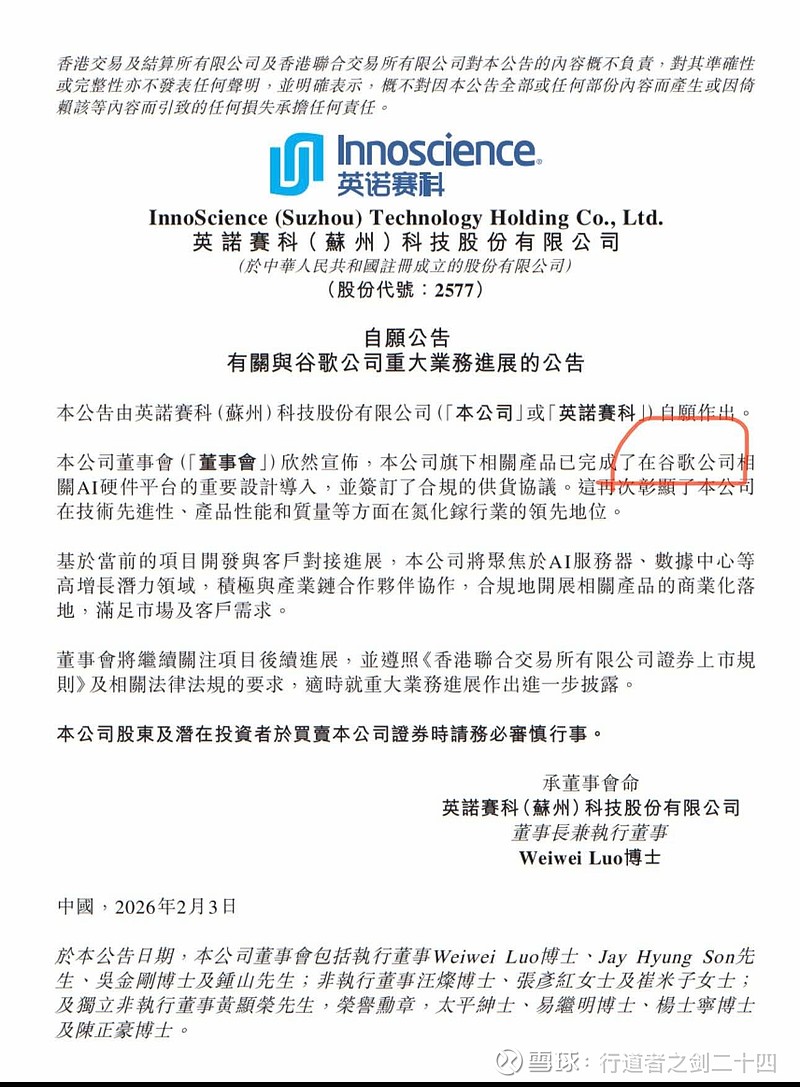

AI产业链再爆重磅合作——全球氮化镓(GaN)龙头英诺赛科正式披露,已与谷歌签订实际供货协议,核心产品将切入谷歌AI服务器与数据中心电源系统。这不仅是中国第三代半导体企业首次跻身谷歌核心供应链,更标志着800V高压直流(HVDC)电源架构的行业渗透进入加速期,AI电源赛道的“真金白银”时代已然到来。

一、合作直击核心需求:GaN器件适配谷歌算力扩张野心

1. 具体合作内容推测:高压电源链的全面渗透

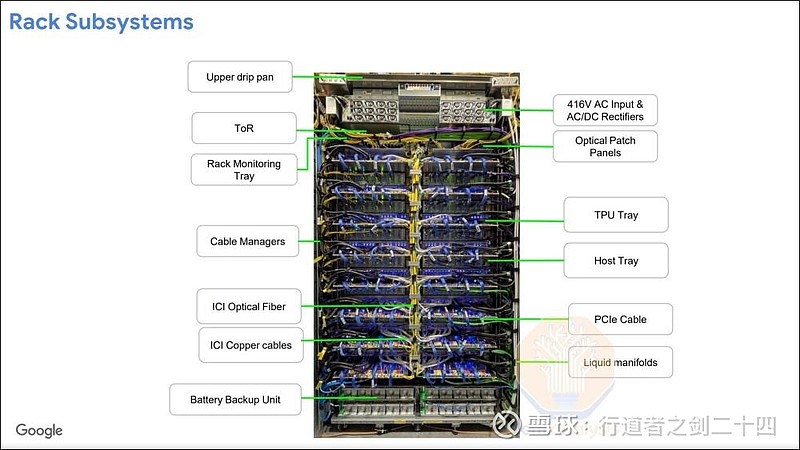

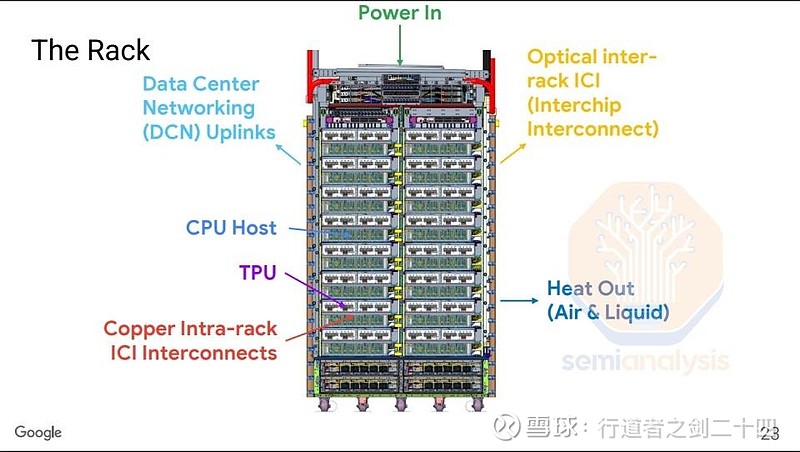

尽管公告未披露详细的合作产品以及订单量,但英诺赛科与谷歌的合作并非泛泛而谈,而是精准匹配谷歌AI硬件的核心痛点。谷歌当前主力的Ironwood TPU(v7)单芯片峰值功耗约900W;结合行业测算及谷歌机柜架构升级趋势,AI Hypercomputer集群单机柜功率已突破90kW,传统硅基电源方案早已不堪重负。可推测此次供货的潜在核心产品有:

700V/650V增强型GaN FET器件:用于图腾柱无桥PFC和高频DC-DC转换器,能量转换效率超99%,较传统硅器件损耗降低10-15%;

集成驱动与保护功能的GaN电源IC:直接为Ironwood TPU芯片提供精准供电,响应速度较同类产品提升50%;

高功率密度图腾柱PFC模组:功率密度达130W/in³,完美适配谷歌液冷服务器的紧凑空间设计。

这些产品将全面覆盖谷歌AI服务器的“一次电源→二次电源→三次电源”三级架构,从电网交流电转换到芯片终端供电,构建全链路高效供电体系。

2.市场潜力:三年有望斩获百亿营收,净利润冲30亿

谷歌的算力扩张规划为英诺赛科提供了广阔增长空间。结合谷歌公开投资规划及行业披露,2026-2028年预计新建12个超大规模AI数据中心(含海外布局,据财联社2025年10月14日谷歌全球数据中心投资报道测算);结合数据中心规模及AI服务器部署密度,新增AI服务器部署量预计达150万台,配套电源市场规模超200亿美元(含电源芯片、模组等全链路,综合中金报告、IDC数据测算,与行业整体增长趋势一致)。

结合行业预测,英诺赛科作为全球GaN龙头(2023年营收市占率33.7%、出货量市占率42.4%),凭借8英寸IDM量产优势,有望在谷歌供应链中占据30%-40%份额。叠加富瑞、招银国际等机构预测的“AI服务器GaN市场50%份额”,英诺赛科2027年在该领域的营收有望突破80亿元,按照25%-30%的净利润率计算,潜在净利润可达27-30亿元。

更关键的是,谷歌正加速推进800V HVDC架构试点,而英诺赛科已为英伟达800V架构提供全链路GaN解决方案,技术复用性极强。一旦谷歌800V架构2027年规模化商用,英诺赛科的供货规模将进一步翻倍。

二、合作速度印证行业趋势:第三代半导体成AI电源刚需

英诺赛科与谷歌从技术导入到签订供货协议,仅用了不到9个月时间,这在通常需要12-18个月的服务器电源行业堪称“神速”。背后折射出的是AI数据中心对第三代半导体的迫切需求,也预示着AI电源的发展将持续加速。

1. 技术成熟度打破合作壁垒

AI电源行业曾有“认证周期长、导入难度大”的痛点,但英诺赛科的8英寸GaN量产技术已实现95%良率,单位成本较6英寸方案降低30%,彻底解决了GaN器件“价高量少”的行业难题。其产品通过谷歌严苛的可靠性测试,连续运行故障率低于0.001%,技术成熟度与国际巨头英飞凌、纳微半导体持平。

2. 算力爆发倒逼电源技术迭代

随着GPT-4等大模型训练需求激增,AI服务器单机柜功率从2023年的50kW跃升至2026年的300kW,2028年将向1MW级迈进。传统硅基电源的效率瓶颈(最高95%)和体积劣势,已无法满足“高密度、低损耗”的核心需求。而GaN器件的高频特性(开关频率>1MHz)和高压优势,能完美适配800V架构,使端到端效率提升至98.5%以上,单1GW数据中心年节电超千万度。

这种刚需之下,第三代半导体在AI电源中的渗透率将加速提升。行业预测显示,GaN器件在AI服务器电源中的占比将从2025年的15%,飙升至2027年的40%+,2028年有望突破55%,成为绝对主流技术。

三、800V架构双线落地:重塑产业链,这些公司直接受益

英诺赛科与谷歌的合作,与去年8月英伟达发布的800V HVDC电源架构形成“双轮驱动”,标志着800V已从技术概念走向规模化商用,整个AI电源产业链将迎来价值重估。

1. 合作的行业里程碑意义

确立技术标准:谷歌+英伟达两大巨头均选择GaN作为800V架构核心器件,彻底终结了“硅基升级”与“第三代半导体”的路线之争;

降低部署门槛:英诺赛科的量产能力使GaN器件成本快速下降,800V电源系统的TCO(总拥有成本)较传统方案降低20%,加速行业普及;

国产替代提速:中国企业首次在高端AI电源核心器件领域实现突破,打破了台系厂商在电源模组、国际巨头在功率半导体的双重垄断。

2. 产业链核心受益公司

(1)上游材料与设备:筑牢基础

硅基GaN衬底/外延:太龙股份(子公司博思达,提供8英寸硅基GaN外延片方案,英诺赛科核心合作伙伴)、环球晶圆(全球硅片龙头,供应8英寸硅片,用于英诺赛科自主外延);

碳化硅(SiC)衬底:天岳先进(专注SiC衬底,为英诺赛科供应8英寸半绝缘型SiC衬底,用于GaN射频器件,与AI电源用硅基GaN无关)、Wolfspeed(国际SiC龙头);

生产设备:中微公司(刻蚀机已通过英诺赛科8英寸产线验证)、北方华创(磁控溅射设备用于GaN器件制造)。

(2)中游功率器件与模组:直接放量

GaN/SiC器件:纳微半导体(全球GaN模组龙头,绑定微软数据中心)、斯达半导(SiC模块切入谷歌供应链,适配800V整流环节);

电源模组:mgmt(大陆唯一进入英伟达TOP3的电源厂商,同步适配谷歌800V方案,2026年AI电源订单预计50亿元)、台达电子(全球AI服务器电源市占35%-40%,谷歌核心电源模组供应商)。(中恒电气Q1大概率出货hvdc)

结语

英诺赛科与谷歌的合作,本质是AI算力爆发与第三代半导体技术成熟的必然结果。当1MW级机柜成为标配,800V+GaN的组合将成为AI数据中心的“电力心脏”,整个产业链的价值将向核心器件与高集成度模组集中。未来三年,AI电源赛道将呈现“技术迭代加速、国产份额提升、盈利拐点显现”的三重趋势,而率先绑定头部客户、掌握核心技术的企业,将成为这场电力革命的最大赢家。

以上,来自转发,分享,学习。仅供参考