三代制冷剂涨价逻辑系列之九:市场在担忧什么?

按目前三代制冷剂市场价格测算,R32、R134a、R125的毛利率已分别达到71%、63%、59%。据此粗略估算,今年JH公司业绩有望达60亿,SM公司约25亿,业绩同比增幅预计超过200%。然而,即使在这样的高增长预期下,相关标的只享有不到15倍的估值。市场究竟在担忧什么?以下我们从价格与销量两个维度稍作分析。

一、需求下降导致价格下跌?涨价不可持续?

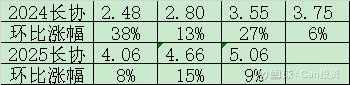

1、R32长协价自2023年底的1.8万元/吨,已涨至2025年第三季度的5.06万元/吨,累计涨幅达180%(若按季度复利估算,相当于每季度上涨约9%)。相比之下,股价涨幅仅约100%。价格连续七个季度上涨,市场却仍在质疑涨价的持续性,甚至猜测8万、10万元是价格天花板,这一现象确实令人难以理解。

2、三代制冷剂涨价逻辑是6月17日调研公司总结的“全球供给侧结构性改革结果(过剩产能一次性去化,供给受配额限制)+全球特许经营权(配额许可)+配额集中度高(全球配额集中在中国、中国配额集中在行业头部企业)”特定商业模式”:。

商业模式即盈利模式,配额制下制冷剂商业本质就是一直涨价。

3、涨价趋势与短期供需无关。第一季度配额量相对充裕,同时是空调生产淡季,R32市场需求约为第二季度的80%。若制冷剂企业按常规节奏生产抢跑,理论上会出现约20%的供大于求。若依供需定价,价格应下跌,但事实上长协价依然实现环比上涨。

4、短期涨价节奏则与需求有关。若下游需求旺盛,出现季度性或结构性短缺,无疑将助推价格快速上升。参考R227ea因下游集中补货,在几个月内涨至7.7万元/吨的例子可见一斑。目前二代65%占配额总量的25%左右,对价格形成一定制约。但随着下游总需求增长(若需求不增长,又何须实施配额管理?),直至超过2029年削减10%后的配额总量,届时三代制冷剂价格大幅上涨将再无约束。

R227ea的暴涨只是三代制冷剂未来行情的预演。最简单直接的逻辑,往往最难被普遍认同,毕竟立场决定认知,不信者恒不信。

5、公司调研公告明确指出,全球“特许经营”商业模式的“基因”正逐步形成,“非周期性”行业特征逐步凸显。7-8月空调排产虽明显下降,但制冷剂价格并未回调,生产企业反而继续上调R32报价。

二、需求下降影响利润?

1、表一:销量年增10%、同时价格年降10%,毛利逐年下滑,第5年转负;

表二:销量年降10%,同时价格年增10%。毛利逐年上升。

结论:对企业利润而言,价格的影响远大于销量。投资制冷剂行业,关键在于把握未来价格走势,而非过度关注短期销量波动。

2、回溯2003–2024年的空调生产数据,仅有四个年度出现负增长,大约每7–8年出现一个需求高峰。高增长后个别年份销量回落是正常现象。但拉长到三年维度看,销量始终呈上升趋势。以空调产量降幅最大的2012年为例,当年产量下降10.88%,对R32需求的影响约为10.88% × 40% = 4.35%(据调研,国内空调生产占R32需求40%)。这意味着,只需一个季度的涨价,便足以弥补即便极端年度空调需求下滑带来的影响。

3、市场对价格上涨这一关键变量的确定性视而不见,却对空调需求可能在某一年、某一季度下降的次要因素过度放大,甚至视作利空。

4、半年报预告,第二季度销量下降10%,业绩却增长130%+。这本是行业强势定价权的体现,却被市场误读为利空。值得我们思考的是:

还有哪个行业能在销量下滑的同时实现业绩大幅增长?三代制冷剂独特的涨价逻辑在A股可谓独一无二;

配额具有稀缺性,下半年售价必然高于上半年。企业适当保留配额、待价而沽,实属理性经营决策。

股价已创下新高,我的账户也是。几位朋友希望我说几句,在此分享一些看法。以上内容,仅供参考。$巨化股份(SH600160)$ $三美股份(SH603379)$ @今日话题

附之前文章链接:

1、三代制冷剂涨价逻辑系列之一:配额+头部企业垄断+需求稳步增长+三代不可轻易被替代