声网二季度业绩讨论和长期发展思考

本文不代表所在机构观点,也不代表任何投资建议,

8月20日声网发了2季度财报,从财报发布以来公司目前股价在3.64美金/股,基本和财报发布前2天的3.67美金/股基本相同。 (声网股价在财报发布前一天突然大涨,然后发布当天又跌回来了。。。)。从股价来回变动就可以看出公司财报没有超预期也没有低于预期。

声网二季度业绩

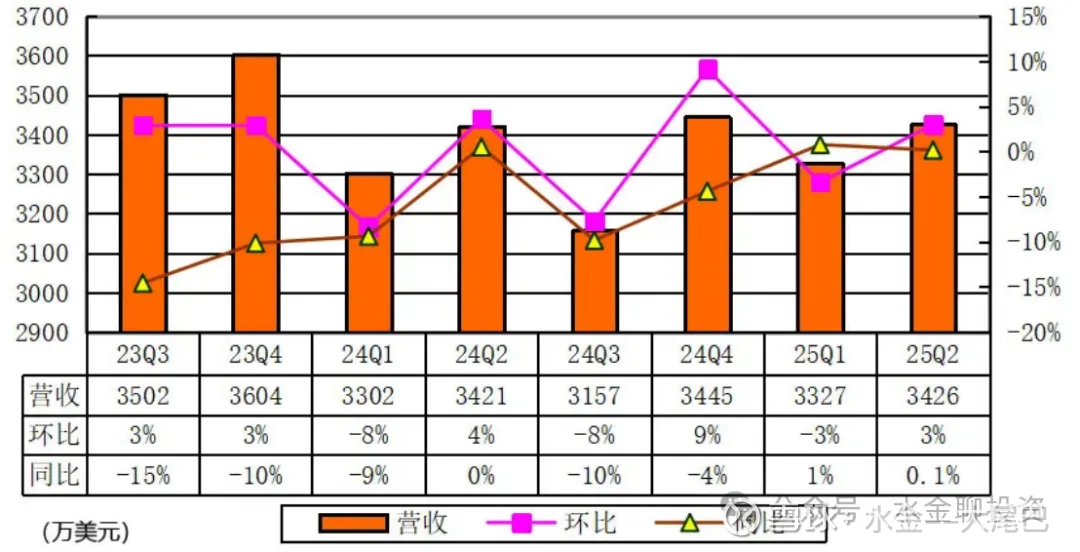

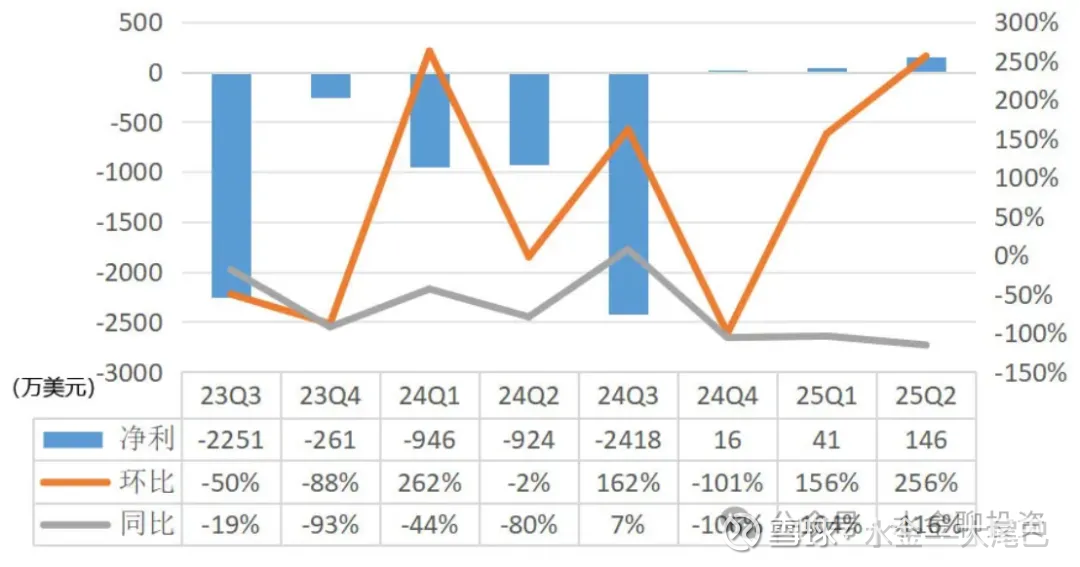

声网在2025年上半年营收为6752.8万美元,上年同期的营收为6723万美元;毛利为4550万美元,上年同期的毛利为4145万美元。声网在2025年上半年运营亏损为682万美元,上年同期的运营亏损为2374万美元;净利为187万美元,上年同期的净亏损为1871万美元。

声网在2025年第二季度营收为3425.9万美元,较上年同期的3421万美元增长0.1%。其中海外业务Agora在2025年第二季度营收为1820万美元,较上年同期的1560万美元增长16.7%,主要得益于业务的扩张以及直播购物等领域的使用量增长。声网国内业务2025年第二季度收入为1.155亿元(约1610万美元),较上年同期的1.319亿元(约1860万美元)下降12.4%,主要得益于某些终端销售产品收入的减少,这些产品在本季度产生的收入为零,上个季度产生了2370万元的收入。

声网整体2025年第二季度毛利为2290万美元,较上年同期的2120万美元增长7.7%。Agora, Inc. 2025年第二季度毛利率为66.8%,较上年同期的62.0%增长4.8%,主要原因是部分低利润产品停售。

声网2025年第二季度三费总额为2650万美元,较上年同期的3260万美元下降18.7%。其中第二季度研发费用为1400万美元,较上年同期的1810万美元下降23.0%,主要原因是公司优化全球员工队伍,导致人员成本下降,其中包括股权激励费用从2024年第二季度的210万美元降至2025年第二季度的100万美元。

第二季度销售和市场营销费用为650万美元,较上年同期的630万美元增长4.0%,主要原因是推广费用增加;一般及行政费用为600万美元,较上年同期的820万美元下降26.6%,主要原因是公司优化全球员工队伍,导致人员成本下降。

声网 2025年第二季度营业亏损为310万美元,而上年同期为1110万美元。2025年第二季度运营利润率为-9%。2025年第二季度利息收入为370万美元,上年同期为460万美元,主要原因是平均利率下降。

025年第二季度净利润为150万美元,上年同期净亏损为920万美元。截至2025年6月30日,Agora, Inc. 总资产为7亿美元,总负债为1.32亿美元,所有者权益为5.65亿美元。

声网预计2025年第三季度总收入将在3400万美元至3600万美元之间,同比增长7.6%至13.9%。(主要是业务增长,以及去年2季度之后停售产品,同比基数有所降低)

会后业绩会上公司主要还是讲了公司产品除了传统语音场景上的应用,重点讲了一下公司产品应用在陪伴式毛绒玩具的场景。

关于声网的投资价值和发展思考

投资价值

我还是坚持之前对声网的几条观点

1.声网存量业务开始走出负增长泥潭,未来有望实现增长,新业务如果打开空间,那么业绩和股价未来向上空间很大

2.声网的估值和过往“打仗能力”为公司提供了安全边际

3.声网股票:目前3.4亿美金市值,净资产5.65亿美金,2.77亿美金现金。向下有底,向上有空间。

关于声网发展的思考

声网创始人CEO赵斌之前在一级市场口碑很好,在YY做CTO期间也是能力和声誉俱佳。 也因此公司在一级市场拿到过从雷军到高瓴等一众大佬和大牌基金的投资。客观上说声网自身的产品竞争力还是很强的,声网一路发展过来基本上都处在和云厂商以及创业公司的竞争中,可以说声网今天的行业地位是打出来的, 能经历大厂竞争还能发展起来的公司不多,声网团队的能力是值得尊敬的。

但是声网从21年以来受到外部因素影响增长是下滑的,当然这些因素主要是政策和疫情结束。但是作为企业来讲,是不是应该考虑沿着现有业务上下游做一些发展呢?

声网这个业务很有意思,它相当于一层中间层,客户是前端有IM、直播、语音通话功能需求的应用,比如当年的教育类应用。 声网的上游是运营商和数据中心。

一个公司发展有两种思路,一种是沿着自己所在产业上下游发展,一种是看自己客户群有哪些需求而自己又有能力满足(这种可以是自研可以是收购)。

对于声网来讲,往上游走就是做云或者虚拟运营商,这些客观上说偏重资产一些,前期投入比较大,不太适合声网。而往下游走,理论上说声网可以有更多选择。

比如做硬件?最近AI硬件很火,无论to C 还是to B都有很多产品。

做前端应用是不是也可以考虑?我看声网也办了几届创业大赛,希望看到更多语音类应用,当然这更多是繁荣生态作用。有没有可能声网自己下场做一个?

当然每个选择都是难的,但是声网现在的业务其实面临前后挤压,它的竞争对手可能技术上不如它,但是也不会退出,所以竞争格局不会有突然的改变,公司的提价空间其实是有限制的(当然过去都是降价压力,现在已经很好)。而前端应用做大了之后因为成本考量,往往会选择自建语音能力。结果就是客户大了、小了都不合适,而长期找一群中间层客户其实并不容易。