陕西煤业2025:持有8个月、重要认知与长期护城河

朋友们,大家下午好!

今天来聊聊陕煤

持仓

2025年5月买入陕西煤业2%

收益

成本18.4(分红后)

持有8个月,收益15.9%。

估值

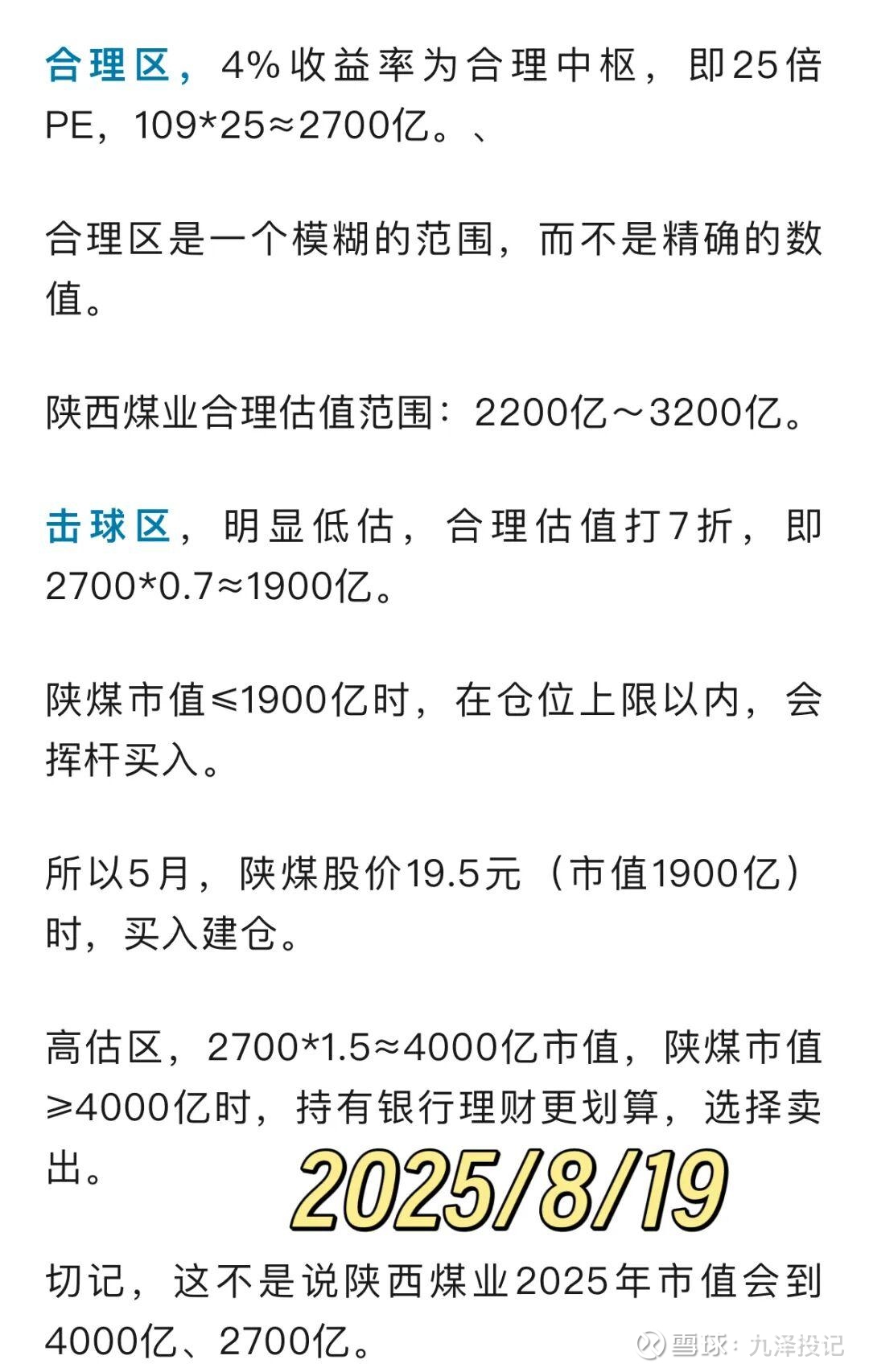

2025年12月31日,陕西煤业收盘股价21.32元,市值2067亿,处于击球区上沿。

对估值的有三个分区:击球区、合理区和高估区。具体企业要具体分析,有相似的思路,没有一样的公式。

击球区,明显低估,陕煤击球区≤1900亿。当市值处于这个区间时,会用闲余资金,挥杆买入。

合理区,合理区是一个模糊的范围,而不是精确的数值。

陕西煤业合理估值范围:2200亿~3200亿。

高估区,陕煤市值≥4000亿时,持有银行理财更划算,会选择卖出。

(详细估值过程见8月19日陕煤文章)

这是资产视角,而不是说陕西煤业2026年市值会到合理区、高估区。

短期股价无法预测,陕煤跌回、甚至跌破击球区的可能性依然存在。

统计上说,3-5年,估值大概率回归合理中枢。

回顾2025年

1.资产视角

营收,一季度401亿,同比-7.3%;中报780亿,同比-14.2%;前三季度1181亿,同比-12.8%。

净利润,一季度48亿,同比-1%;中报76亿,同比-31%;前三季度127亿,同比-27%。

陕西是一个比较简单的企业,煤价高,利润便上涨。煤价跌,利润就减少。

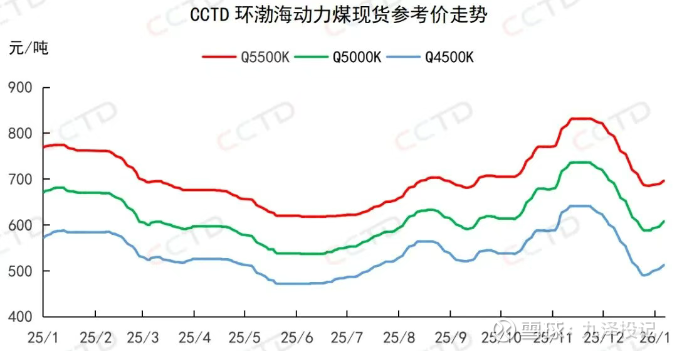

2025年煤价走势:

二、三季度,煤价走低,所以净利润下滑。

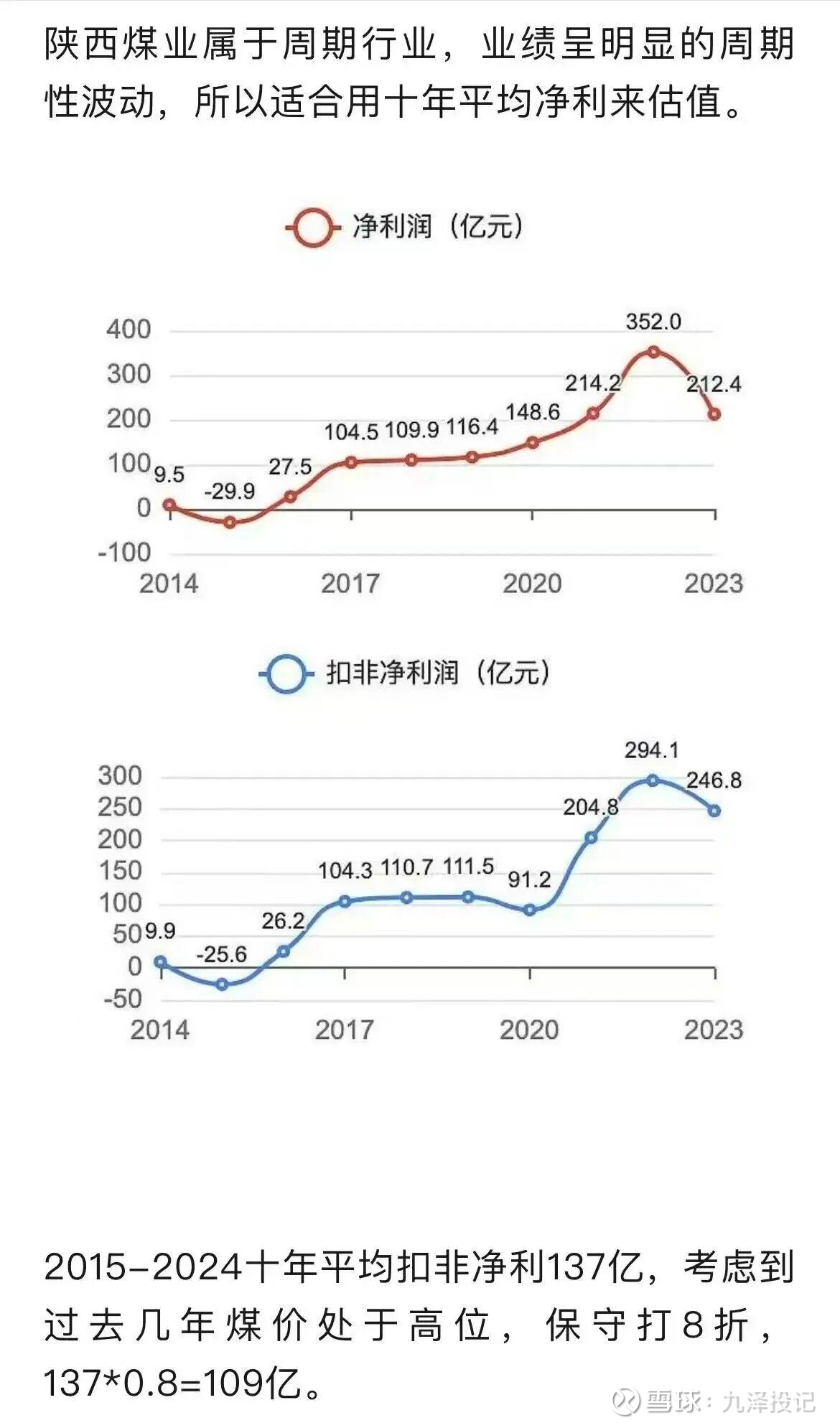

2.重要认知

投资陕煤,很重要的认知是:煤价属于国际大宗商品,其价格不可预测,只能接受。

一旦接受了这一点,并用十年平均净利润对陕煤进行估值。投资会简单很多。

2025年净利润下滑30%,为156亿;若是下滑40%,为133亿。两者相差23亿,看起来很大,但十年平均后,对净利影响仅为1.3%。

有了这一认知,投资陕煤就比较简单了。

3.护城河

①优质的陕北煤炭资源,2024年末公司煤炭资源179.3亿吨,可开采年限70年以上。

②业界领先的智能化改造,带来持续降本能力,2024年原选煤单位完成成本290元/吨,同比下降6.7元/吨,降幅2.25%。

③煤电一体化带来的协同效应。2025年完成对陕煤电力集团的收购并表。“煤电一体化”模式有望帮助公司增加盈利稳定性,促进公司高质量发展。

④大股东国企背景无惧短期煤价波动。

大家怎么看呢 ? 欢迎评论区留言~

@今日话题 $陕西煤业(SH601225)$ $中国神华(SH601088)$ $中煤能源(SH601898)$

关于九泽

985财管专业,11年投资老兵。

2024年1月-2025年12月,公开实盘收益41%。

九泽会定期分享投资理念、个股研究等。感兴趣的朋友可以点个关注~~

风险提示

本文是九泽个人的投资记录,文中任何操作或看法,均不构成投资建议。