全球矿业:一张榜单,两个世界

2026 年 1 月,当我们回顾过去三年的全球矿业涨幅榜时,一种巨大的撕裂感扑面而来。一个行业榜单,两个平行宇宙。

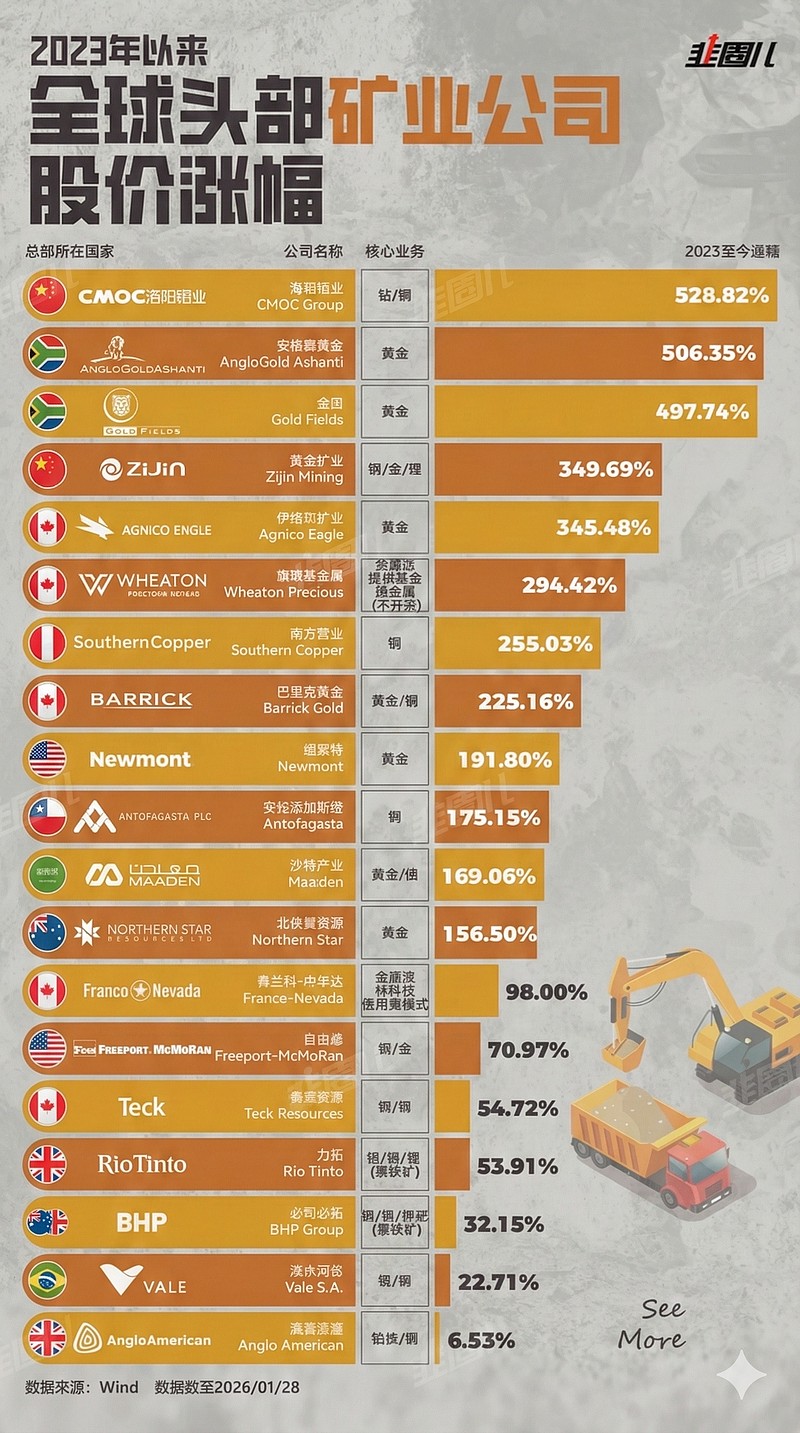

在榜单的顶端,来自中国的洛阳钼业和紫金矿业,用 528% 和 349% 的涨幅,演绎着类似宁德时代的成长神话;而在榜单底部,曾经不可一世的行业霸主必和必拓(BHP)与淡水河谷(Vale),就像是过了气的老登,尴尬地维持着两位数的微弱增长。如果你算上这几年的通胀,它们实际上是在原地踏步。

这不像是一场矿业公司的牛市,而更像是一次旧秩序与新势力的交接。

资本市场从不奖励勤奋,只奖励对时代的押注。当旧周期的巨轮还在依靠惯性滑行,聪明钱早已换了牌桌。必和必拓与淡水河谷的失落,其实早已写在了中国房地产的工地上。

过去二十年,这两家巨头的命运与中国的钢筋混凝土紧密绑定。它们运来铁矿石,中国输出高楼、高铁和跨海大桥。这种简单粗暴的供需关系,构建了上一轮超级周期的底层逻辑。那时候,买必和必拓就等于买中国的城镇化。

但现在,逻辑变了。当中国的经济引擎从基建地产切换到高质量发展,对黑色金属的需求不可避免地进入了平台期。这就像当年的万科和保利,它们依然赚钱,现金流依然强劲,甚至分红比以前更慷慨,但资本市场给它们的定位已经彻底变了,从“成长股”变成了“理财产品”。它们变成了矿业里的“高速公路公司”,收路费很稳,但你不会指望它再修出一条京沪线。

反观紫金矿业与洛阳钼业,它们赌对了未来。铜,就是 AI 数据中心的血管,是新能源车的肌肉;金,则是地缘动荡时代的诺亚方舟。这些中国公司在几年前,在别人恐慌的时候,像买白菜一样激进地去海外买矿、扩产。如今,它们终于迎来了戴维斯双击,既赚了价格上涨的钱,又赚了产量翻倍的钱。

然而,对于身处二级市场的我们来说,盯着榜首的辉煌没有任何意义。那是已经发生的故事,是早已被透支的预期。现在的紫金,好比 2021 年的茅台,好是好,但太拥挤。真正的猎物,往往躲在阴影里,躲在市场的偏见中,比如泰克资源。

如果把泰克资源(Teck Resources)看作一家互联网大厂,它在 2024 年到 2025 年间,刚刚完成了一次伤筋动骨的架构调整。

这原本是一家被资本市场贴上“老登”标签的企业,手里握着大量的炼钢煤资产。在 ESG 成为华尔街政治正确的年代,这种资产结构就是一个沉重的包袱,让它被许多大基金拒之门外。为了留在牌桌上,泰克做了一个极具魄力的决定:砍掉现金奶牛。它彻底剥离了煤炭业务,全面转型为一家纯粹的铜业公司。

但这次转型并不平顺。它的旗舰项目 QB2 在 2025 年遭遇了“难产”,港口故障、建设延误,单位成本一度飙升。那段时间的泰克,股价走势就像是一个刚上线就崩了服务器的 App,遭到用户的疯狂卸载。

但这恰恰是预期差出现的时刻。同为铜矿巨头,南方铜业的涨幅是泰克的五倍。市场在惩罚泰克的过去,却忽略了它的修正能力。随着 2026 年一季度港口修复工作的收尾,那些阻碍利润释放的物理瓶颈将被打通。与此同时,与英美资源(Anglo American)的合并案获得监管绿灯,一个足以挑战必和必拓地位的新巨头正在成型。

此刻的泰克,就像是那家刚刚修好了重大 Bug、准备发布 2.0 版本的科技巨头。大多数人还在嘲笑它昨天的崩溃,而少数人已经开始计算它明天的日活。它现在的股价,还停留在灾难现场,而它的基本面,已经迈入了巨头时代。

如果说泰克是主动转型的阵痛,弗兰科-内华达(Franco-Nevada)遭遇的则是纯粹的黑天鹅。这家公司本该拥有通胀周期里最完美的商业模式,它不做苦力挖矿,只提供资金换取未来的金属分成。这就像是拥有了矿山的“收税权”,它不需要担心柴油涨价,不需要担心工会罢工,坐着数钱就好。

直到巴拿马铜矿(Cobre Panama)被当地政府强行关闭。这是弗兰科-内华达的核心资产,它的停摆让公司股价涨幅远远落后于同行。市场在给它定价时,极其悲观地把这部分资产的价值直接归零了。但如果你耐着性子翻开最新的财报,会发现一个惊人的事实:即便失去了这块核心资产,得益于金价的暴涨,这家公司的现金流依然创出了历史新高。

这意味着什么?意味着你现在买入弗兰科-内华达,相当于以“不含巴拿马”的折扣价,买下了一台印钞机。而那座被迫关闭的矿山,就像这栋房子里一个被贴了封条的房间。未来任何关于复产的风吹草动,哪怕只是允许出售库存矿石,都是一张免费赠送的彩票。在投资中,极度的悲观往往是安全边际的来源。最坏的情况已经摆在桌面上了,剩下的每一张牌,都可能是好消息。

2026 年的全球矿业,不再有普涨的盛宴,正如现在的 A 股不再有齐涨齐跌的行情。有人在必和必拓的黄昏里寻找确定性,有人在紫金矿业的烈日下追逐高增长。但对于真正敏锐的资本来说,最大的机会永远藏在那些正在变化的缝隙中。

当所有人都在盯着舞台中央的聚光灯时,不妨看看角落里那个正在默默系紧鞋带、准备上场的选手。毕竟,在资本市场,共识往往意味着平庸,分歧才产生暴利。