烟蒂股研究之①----东方表行集团

一、总体情况

东方表行集团成立於1961年,是香港首屈一指的钟表零售商,旗下五十间分店遍布中、港、澳,代理近百个世界顶级钟表品牌;当中尤以劳力士、帝陀、伯爵、江诗丹顿、爱彼表、万国表、珀玛强尼、积家表、芝柏及欧米茄等享誉世界的瑞士优质名表品牌为主。

创始人杨明标,人称“标叔”1936年出生,死于2021年,15岁逃难到了香港,刚开始在上海街成安记表行(英皇集团前身)打工,洒扫涤厕,昼夜无休,后得到店主杨成(英皇集团董事长杨受成其父)的赏识,经历三年,掌采买要职,货殖之术,渐熟谙于心。

弱冠自立,创华新行,鬻断当名表,翻新转售,利虽薄而业稳(搞二手名表,从当铺收购断当的手表,翻新之后卖出赚差价)。

1971年购瑞士表行,染指劳力士、欧米茄等名品,更饰铺面以纳新客,声名鹊起。

1993年东方表行在港上市,为首家上市公司,资金丰裕。固守根本,专注表业,香江屡经风波暴动、回归之议、金融震荡,同业凋零者众,而东方表行岿然独存,其致专一也。

改革开放之初,赴深圳开店,然时人囊涩,税苛利薄,铩羽而归,2003年,中央开“自由行”,遂二度北上,布店北上广、沈南郑等四十余城,掌劳力士、帝舵华夏总代理。

2021年初,公以寿终,香江商界恸曰:“刻苦灵活专注如标叔者,再难复见!”(管财主说杨明标是表里如一的人,言出必行)

二、资产及负债情况

公司总资产:22.43亿,主要为现金8.36亿,固定资产1.94亿,使用权资产1.72亿,存货4.66亿,应收款3.1亿,联合营公司权益约1亿,其他资产合计约1.65亿。

没有任何有息负债,经营性负债(包括租赁负债)4.88亿;

净资产=22.43-4.88=17.55亿

目前市值16.86亿,市盈率9.27,市净率0.94。

我理解的估值是合理偏低的,偏低的原因是还有品牌溢价。

三、业务情况

公司主营业务就是卖表的,很专注主营主业

①应收账款情况

近五年情况来看,应收账款占营业收入的比重5%-7%之间波动。

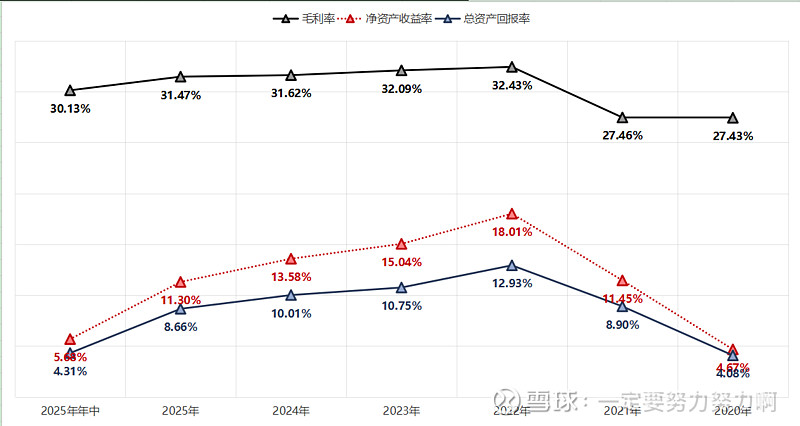

②近5年的毛利率、净资产收益率、总资产回报率情况

毛利率近几年保持平稳(毛利率的走势与劳力士的走势趋同),净资产收益率有逐年下降的趋势,2025年的总资产收益率比2024年降低了1.35个百分点。

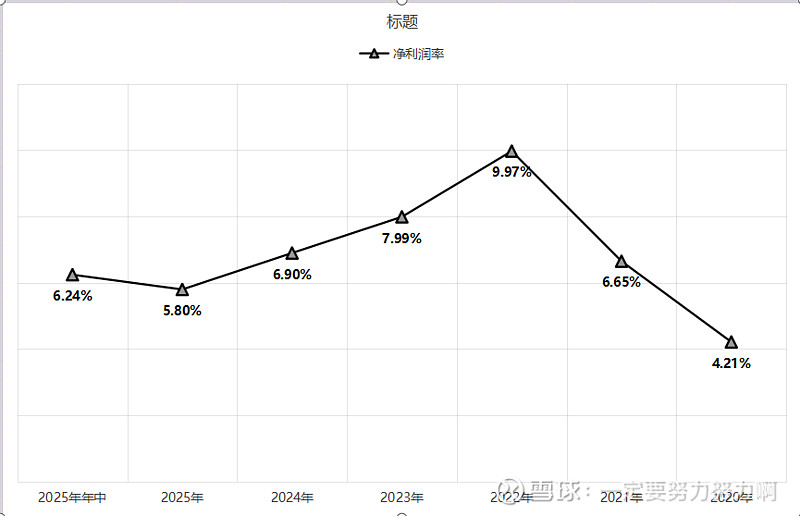

③净利润率的情况

净利润率不是太高,2025年年中,有缓和的趋势。

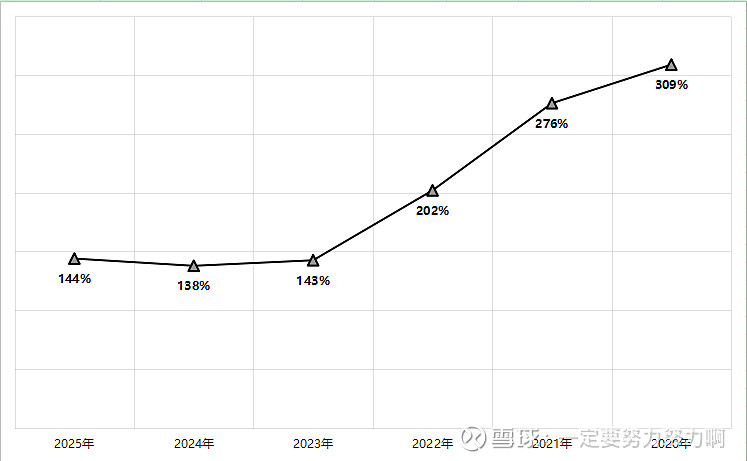

④现金流净额/净利润

现金流净额/净利润近5年都大于1,表明公司是个小奶牛;

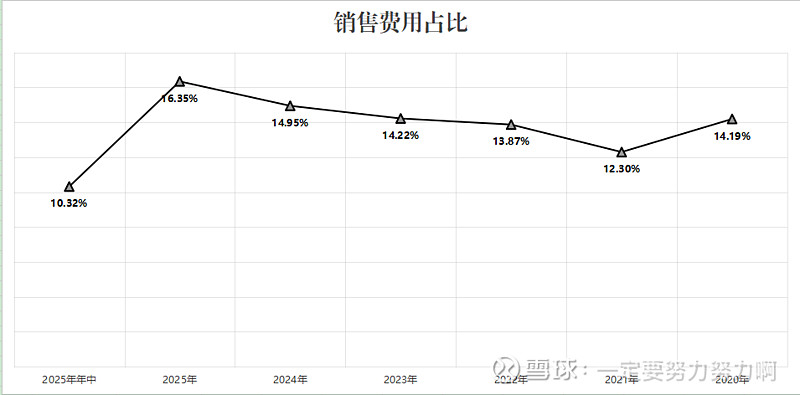

⑤销售费用率情况

2021年-2025年销售费用占比逐年提高,2025年更是达到了16.35%。

四、分红情况

作为一个吃息佬,当然最关注的还是分红的情况,自2017年以来,分红都是保持100%分红,不知道分红可不可持续。

五、机会与风险

①机会

我理解的劳力士始终是供不应求的,属于表中茅台,我的认知来自于下面的一段对话:

管财主:勞力士熱潮已經冷卻一年了,東方錶行居然可以交出如此出色的業績,都不知道他是怎麼做到的。公司一貫地厚道,真心佩服!

港股拾荒者-徐:你肯定没去过表行现场看过。我举个例子。周六晚上你去上海各种表店去看,就会知道除了劳力士以外都几乎都很冷清 但是劳力士还是要排队,这几年劳力士的很多的溢价表二级市场是降了不少了。但是你想去专柜买,不好意思,买不到。 还是要配货或者等排队等。

这要这个状况不变,表行的业绩就不会差。

别看数据上面告诉你中国每年手表进口和销量最近3年都是20%以上的下跌。

根本无所谓。因为惨的都是其他品牌。这些牌子原来就扶不起来 ,现在更烂了而已。

现在所有表行的利润来源几乎只有一个,就是劳力士

其他表几乎全部亏损。

这个公司根本不需要怎么去做到这样的成绩。基本上是必然的成绩。

表行逻辑是这样的:只要手上劳力士的店铺足够。业绩就是妥妥的保证。

一点也不复杂

其实不仅是东方表行如此。其实同行其他公司也是类似情况 只要有劳就活得很好。

由于我不会定性,根据上述对话,我认为,劳供不应求,只要有劳在,那么东方表行可以永续存在。

②风险

二代掌门人的薪酬过高,对自己太大方,可能会侵犯股东的利益,以后薪酬只能会升高,但是不可能会降薪,希望小杨多学学老杨的本分和吃苦精神。

六、估值

2025年归母净利润是2亿元,目前宏观经济依然震荡寻低,那么我假设2026年的归母净利润依然是2亿元,公司业绩保持平稳,给10倍PE,那么市值是20亿(我自己读财报的时候,闭眼估值也是20亿),目前市值是16.86亿,上涨空间为18.62%。

七、利益相关

本文不构成投资建议,仅记录自己的所思所考,且本人不持有,依然在观察中,可能会在公司大幅回调时,加仓。