烟蒂股研究②----明辉国际

烟蒂股研究②----明辉国际

明辉国际企业基本概况

1.公司里程碑

1980年明辉于 1980 年在中国香港成立,创始人追求诚信文化经营管理理念,在公司发展的前二十年里,我们的生产设施迅速发展,在中国各地设有工厂和销售办事处。

1986明辉深圳新旅程开始。

1994投资引进国际先进印刷设备,积极拓展印刷及包装制品产品线。

1995抓住大中华旅游市场蓬勃发展机遇,在深圳成立第一支直销团队,积极开拓大中华直销市场。

1996进军日化洗涤领域,投资引进日化生产设备,迅速推广日化产品,成立海外分公司并迅速开拓海外直销市场。

1998在首都北京成立销售分公司,将大陆市场的重视度提升至前所未有的新高度。

2001在上海成立分公司,直销及配送网络迅速辐射华东区酒店市场。

2002在大连成立分公司,宣告明辉贯通中国南北的东部沿海直销及配送网络正式建成。

2003明辉工业城落成, 随着业务的不断扩展,明辉在深圳平湖投资建成生产基地,并迅速发展成集生产、物流、研发一体化的现代化工业城。

2004在新加坡设立销售部,进一步扩大亚太地区分销网络。

2005荣获「中国十大杰出供应商」称号,充分证明企业实力及业界影响力!

2007明辉是国际知名企业,是酒店、航空、旅游及个人洗护产品供应商。2007年明辉在香港联交所主板上市,成为香港资本市场经营酒店航空用品的上市公司。

2008在澳大利亚设立销售部。

2008投资创办专业护理品牌「everyBody Labo(体•研究所)」,进军中国化妆品零售市场。

2010明辉收购奥天集团,全力打造旗下「七色花公司」品牌成为时尚饰品,化妆品零售帝国,打响「不潮不行」的口号!

2011在观澜湖高尔夫球会东莞会所成功举办明辉集团 25 周年传奇盛会暨璀璨星光夜。

2012取得 Lanvin 奢华酒店用品在亚太区的代理权。

2013明辉集团北京分公司 15 周年庆典暨客户答谢晚宴在京成功举办。

2014明辉成立了酒店综合配套中心,全面为客户提供酒店综合配套物品解决方案,产品涵盖酒店客房配件、小型电器、餐饮和厨杂用品、宴会桌、 床上用品、玻璃器皿、陶瓷器皿、清洁设备及用品等。

2015明辉集团董事会主席程志辉先生荣获 2015「亚太企业精神奖」,树立亚太标杆企业。

2016明辉集团 30 周年盛典圆满举行,感恩有您,相伴相随。

2017明辉迎来在香港联交所主板上市 10 周年庆典。

2018子公司千壹品牌形象设计(深圳)有限公司成立。

明辉集团进驻柬埔寨成立子公司明辉实业(柬埔寨)有限公司,并建设占地 130240 平方米的柬埔寨生产基地。

2019成立子公司悦空间酒店配套有限公司。

2.公司企业文化

愿景

成为以旅游及个人护理用品为核心的卓越国际品牌

使命

为持份者创造理想的价值

关注环保,致力可持续发展

价值观

诚信至上

合作共赢

创新求进

回馈社会

3.主营业务构成

该公司主要有三大业务分别为:

①酒店供应品,占主营业务收入83.5%

【简单来说就是给全球酒店、航空公司、邮轮、度假村等旅宿行业,专供客人直接用的客房 / 旅途易耗品、洗护用品】

②营运用品及设备,占主营业务收入9.1%

【从硬装完工到开门迎客,所有运营要用的大件、设备、工具和耗材,相当于酒店的 “全场景运营配套服务商】

③健康护理及卫生用品三大分部,占主营业务收入7.4%

【把自己做洗护、一次性用品的产能和技术,跳出酒店行业,用到民用健康、个人护理、医疗防疫领域】

【总结,占业务大头的是酒店供应品】

4.生产基地分部

A.中国生产基地

①中国内地及香港生产基地(核心研发与高端产能中心)

位于深圳市龙岗区平湖白坭坑明辉工业城,总占地面积约 12 万平方米,是集团成立最早、规模最大、产业链最完整的旗舰生产基地。

该基地实现了全产业链垂直整合生产,覆盖模具开发、吹瓶注塑、纸品印刷、日化洗护产品灌装、车缝制品等全工序,同时配套 1.3 万平方米的智能物流仓储中心,是集团三大业务的核心研发、高端定制和主力生产中心,也是国际大牌授权洗护产品、高端酒店定制备品的核心生产厂区。

②广东罗定生产基地

是集团重要的内地补充产能基地,主要承接大批量、标准化的基础酒店供应品、一次性耗材生产,与深圳基地形成高低搭配、产能互补,有效降低内地订单的生产与物流成本。

③中国香港生产基地

位于香港新界荃湾,是集团的海外订单枢纽与高端小批量定制产能基地,主要负责国际品牌授权产品的分装、高端酒店 / 航空的定制化小批量订单生产,同时承担集团海外订单的品控、中转与亚太区供应链调度职能。

B.海外生产基地

①柬埔寨生产基地

位于柬埔寨,由集团全资子公司明辉实业(柬埔寨)有限公司运营,总占地面积约 13.4 万平方米,是集团最大的海外生产基地,也是应对全球贸易关税政策、实现供应链多元化的核心布局。之前有印度生产基地,现在已经整体搬迁至柬埔寨生产基地。

5.核心客户群体

A.酒店供应品业务(核心主业)核心客户

①全球头部酒店管理集团(核心长期战略合作,全品牌覆盖)

第一梯队(全球市占率 TOP5,全品牌深度绑定):

万豪国际集团(全球最大酒店集团,旗下丽思卡尔顿、瑞吉、JW 万豪、万豪、万怡等全品牌核心供应商)

洲际酒店集团(IHG,旗下丽晶、洲际、皇冠假日、假日等全品牌全球合作)

希尔顿集团(旗下华尔道夫、康莱德、希尔顿、欢朋等全序列核心供应商)

凯悦酒店集团(旗下柏悦、君悦、凯悦等高端线主力供应商)

雅高酒店集团(旗下莱佛士、费尔蒙、索菲特、宜必思等全品牌亚太区核心合作)。

第二梯队(全球奢华精品酒店集团,高毛利定制化核心客户):

四季酒店、文华东方酒店集团、瑰丽酒店集团、半岛酒店集团、香格里拉酒店集团、悦榕庄集团等,主打高端定制化奢护备品,多数配套国际大牌授权的专属洗护套装。

第三梯队(中国本土头部酒店集团,国内市场增量核心):

锦江国际集团(全球第二大酒店集团,旗下锦江、铂涛、维也纳等全品牌)

华住集团(全季、汉庭、桔子水晶等)、首旅如家酒店集团、万达酒店及度假村、开元酒店集团等。

②泛旅宿出行领域核心客户(酒店业务的延伸增量)

依托酒店备品的产能与供应链优势,覆盖旅宿全场景的头部客户,核心包括:

国际航空公司:国泰航空、新加坡航空、卡塔尔航空、中国国航、东方航空、南方航空等,供应头等舱 / 商务舱定制洗护旅行套装;

国际邮轮集团:皇家加勒比邮轮、地中海邮轮(MSC)、云顶邮轮等,供应全船客房备品与运营耗材;

高端度假 / 主题乐园:迪士尼度假区、环球影城度假区、Club Med 地中海俱乐部等。

B.营运用品及设备(OS&E)业务核心客户

上述所有合作的酒店集团,为其提供从硬装完工到开门迎客的全场景运营配套一站式解决方案,是高端酒店开业项目的核心 OS&E 服务商;

延伸客户:华润置地、万达商业、太古地产等商业地产集团,星巴克、海底捞等连锁餐饮集团,以及高端写字楼、会展中心、康养机构,供应运营设备、清洁耗材、餐具厨具、配套物料等。

C.健康护理及卫生用品业务核心客户

核心客户分为 B 端机构与渠道客户两大类:

①机构客户:全球及国内的公立医院、私立医疗机构、疾控中心、养老护理院,供应一次性感染控制耗材、消毒护理产品、卫生用品;

②渠道与品牌客户:沃尔玛、屈臣氏、7-11 等全球连锁商超 / 便利店,线上电商平台,以及个人护理品牌方,提供 ODM/OEM 代工、家用清洁洗护产品供应。

核心基本面深度分析

(一)资产负债表分析

1.现金占总资产的比例

【现金占总资产的比例近几年均在50%左右】

2.资产负债率

【公司的资产负债率均值为30%左右,其实我感觉这个数据不准,应该是把应付也都算作负债了,正常应该只算有息负债】

3.应收账款

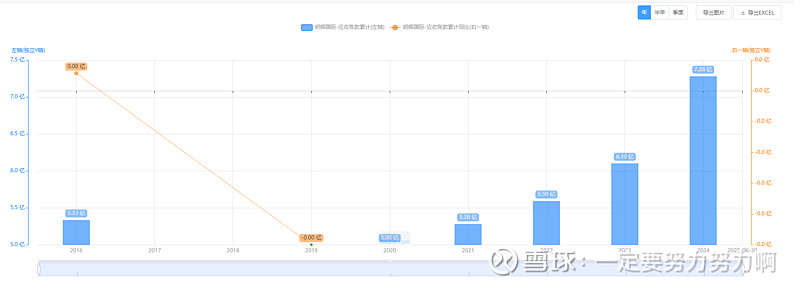

【这几年的应收账款呈现递增的趋势,看来对下游的话语权稍弱,可以再继续观察】

4.应收账款周转率

【这几年的应收账款周转率还不错,越来越快了,但是应收账款确实增加的】

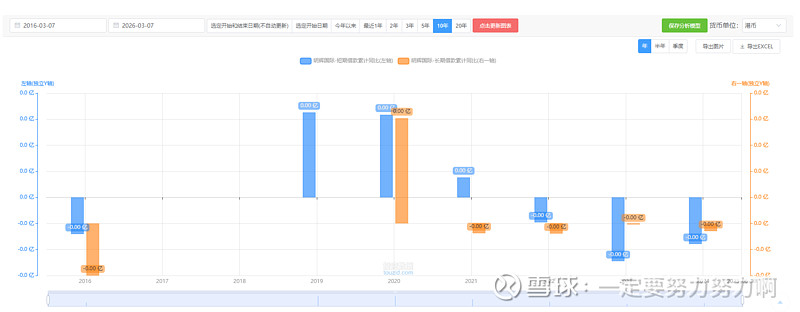

5.长短期债务情况

【这几年长短期债务均是0,反映出了公司的保守性格,可以平稳的穿越周期】

B.利润表

1.折旧

【轻资产运营的公司,折旧就没啥关注的了】

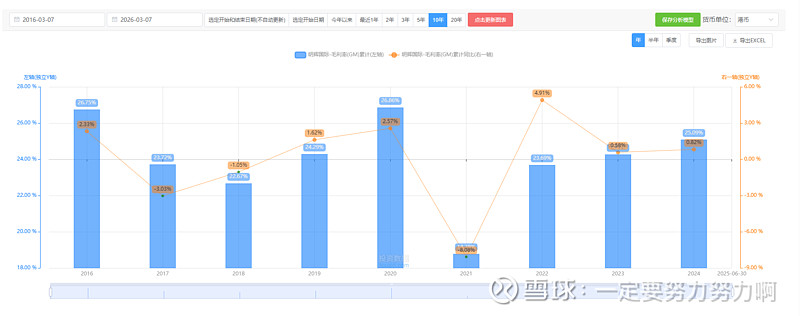

2.毛利率情况

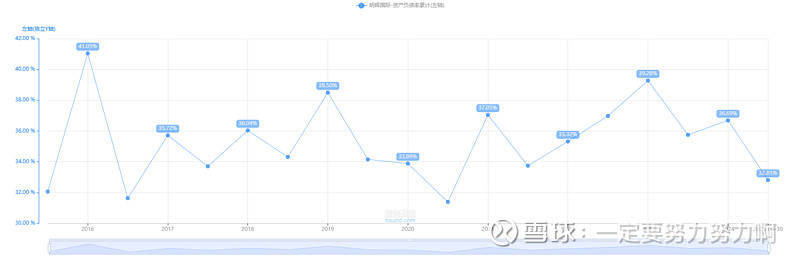

【快达到这几年的毛利率新高了】

3.三项费用率

【三项费用率逐年降低的态势】

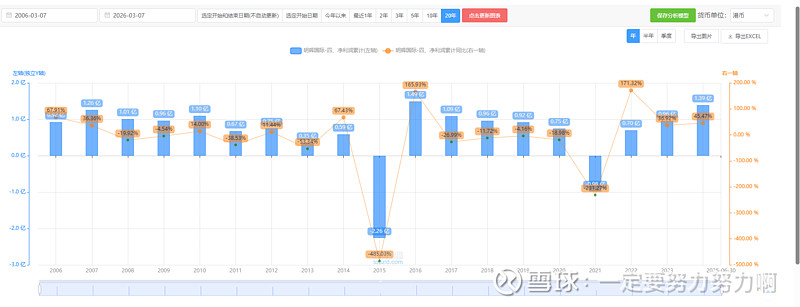

4.净利润率情况

【历史最高的净利润率是15%,目前是6.02%,其实利润率不算太高,稍微有点汇率波动就比较危险】

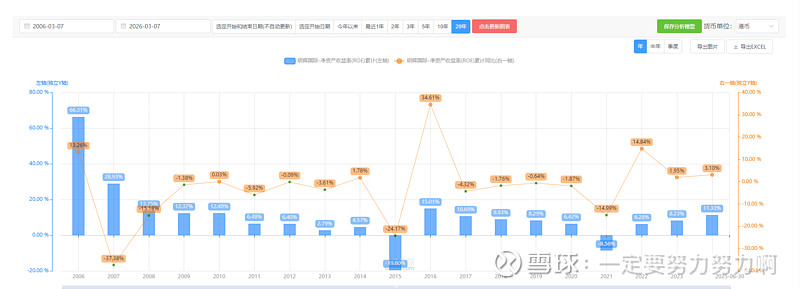

5.净资产收益率

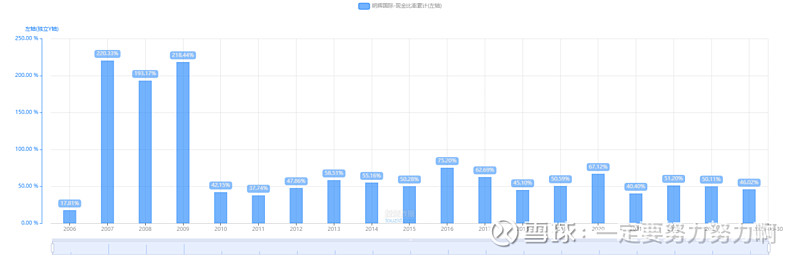

【净资产收益率近3年呈现逐年升高的态势,其实2024年的净资产收益率达到11.33%我自己认为已经达到了最好的水平】

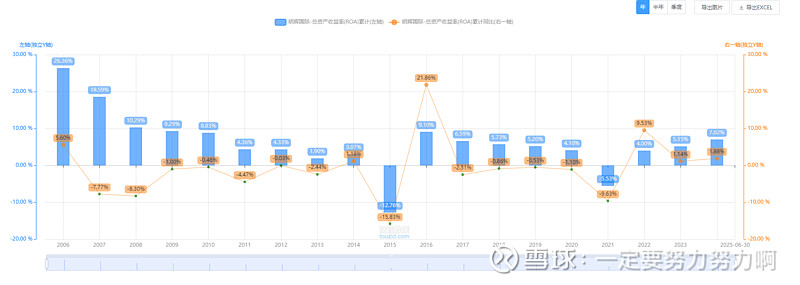

6.ROA

【ROA同净利润率差不多,6%-7%左右】

C.现金流量表

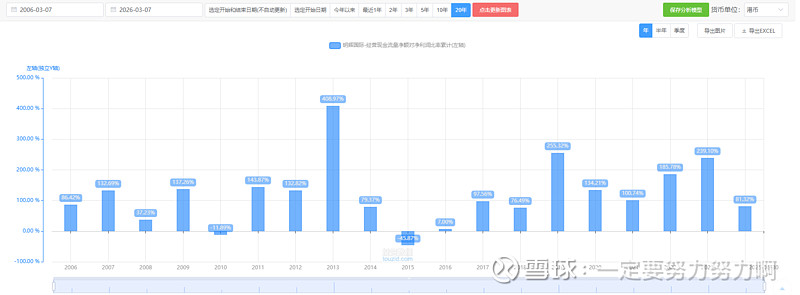

1.经营现金流/净利润

【最近几年都是现金奶牛,但是今年变成了81.32%】

D.分红政策

1.股息率

【自从上市以来,从未间断过派息,作为一个吃息佬,我由此判断管理层靠谱、赚的是真钱,最近几年的股息率能到到10%左右】

2.PE

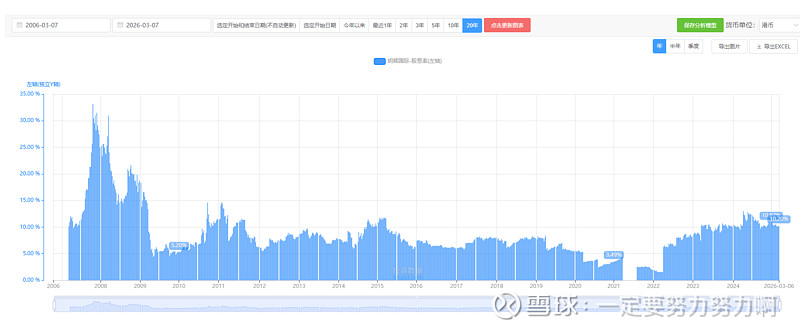

【从20年的视角来看,现在pe-ttm处于历史偏低的位置,但是如果从近5年的角度来看,已经处于高位,很难想象那时候的牛市能有多疯狂,把明辉的pe拉到这么高】

3.PB

【从历史角度看,他就没超过1pb,现在pb也处于高位了】

4.市值

【市值也处于合理偏高的位置了】

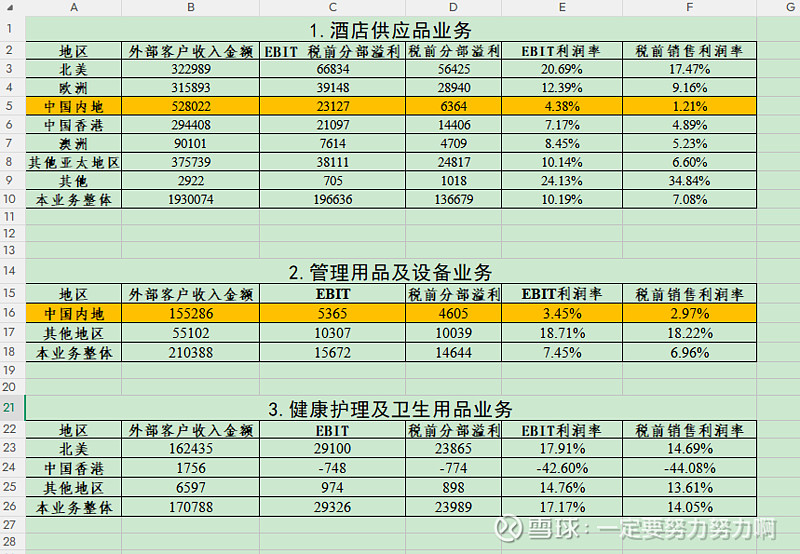

E.分业务情况净利润率情况

【中国内地太卷了,基本上没有几个点的利润率,前几年还出现过负利润率的情况,倒是北美和欧洲还是比较稳的】

公司往年并购多元化分析

①David Webb 對明輝國際的派息建議

【抓紧派息,别拿钱不干正事】

②2010年斥資2.5億人民幣收購在中國分銷「七色花」品牌化妝品及時尚配飾的奧天集團,收購完成後業績不符預期,近年更連年虧損,並涉及商標侵權,最終要為這宗併購作出3.31億元的商譽減值;

③於2009年7月投資7800萬元在江蘇省興建洗滌廠,開展洗滌業務,並於2010年投入營運,但業務表現不濟,其後3年分別錄得經營虧損1500萬、2340萬及2070萬元,故此集團於2014年6月終止這業務;

④於2009年出資一千萬元與知名美容顧問成立一間集團接有51%權益的附屬公司,該附屬公司以「体‧研究所」的品牌經營個人護理產品。此業務在開展後,2010-2014年的業績分別是經營虧損1070萬元、730萬元、經營溢利30萬元、經營虧損530萬元及810萬元,2015年的業績雖然沒有在業績報告中提及,但從收益表推斷應是和2014年的虧損相若,6年的經營已累積接近4000萬元的經營虧損。

⑤集團在上市後的8年間,併購或自行展開上述3項新業務,過程可謂荊棘滿途,結果都是以失敗告終,並且消耗了大量的資金;或者管理層已汲取了教訓,對於這些新業務已意興闌珊,繼2014年終止了洗滌業務後,今年也將收購國內零售業務衍生的3.3億元商譽作出一次性的減值,並將連鎖店數目由2014年底的800間大幅削減至2015年底的543間,並且明言將積極研究可行的策略以改善現狀,例如業務轉型、併購或者撤資計劃等。至於經營個人護理產品的「体‧研究所」的品牌,今年的業績報告是隻字不提,不再如過往數年般以較大篇幅匯報此業務,似乎也有淡出的打算。

【早些年乱花钱的那个时候,这几年看,管理层迷途知返,现在看着很本分】

四、风险点

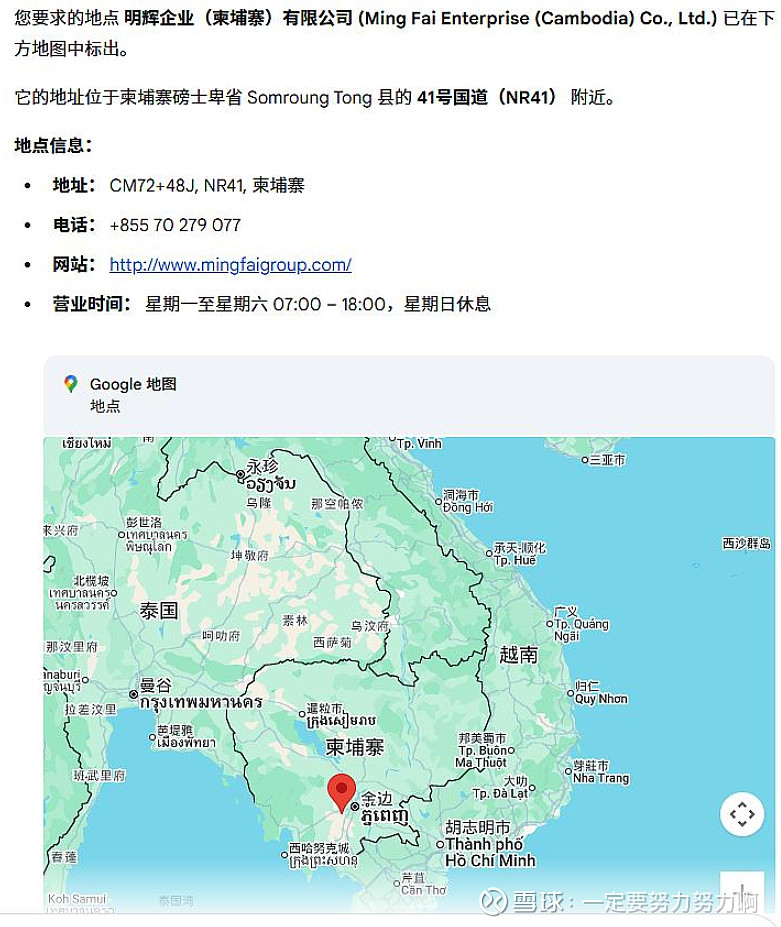

①现在国际形势很紧张,公司也在转移产能,不知道柬埔寨哪里安全不?这里引用一个网友的图片,看地圖似乎的確距離邊境線一段距離。

②应收账款和存货减值。

【应收账款:减值9100万,180日以上的账款有大约1亿,占比不少,同时存货也有部分减值。】

③汇率及关税风险

【公司净利润率才6%左右,经不起这么高的汇率波动】

④公司业绩达到历史巅峰

【公司利润快达到历史最佳水平了,后几年是否增长,这个我无法判断,这个是我认为最大的风险点】

五、估值

说一下估值吧,我不用现金流折现,采用施洛斯中后期的估值方法。

①极端保守买入价(熊市 / 极致烟蒂标准):0.86 港元 / 股

估值逻辑:施洛斯最经典的 “捡烟蒂” 标准,取有形净资产的 50%,安全边际拉满。即使企业经营恶化进入清算,股东也能近乎 100% 收回本金,完全覆盖投资风险。

②常规合理买入价(施洛斯中后期主流标准):1.11 港元 / 股

估值逻辑:公司盈利稳定、持续分红、净现金无债务风险,属于优质烟蒂标的,取有形净资产的 65%,是施洛斯中后期对优质烟蒂股的核心买入区间。

③最高可买入上限(施洛斯绝对红线):1.28 港元 / 股

估值逻辑:这是施洛斯体系内能接受的最高买入价,取有形净资产的 75%,仅适用于公司基本面无恶化、盈利持续、分红稳定的情况,超过此价格完全不符合其估值原则,绝对不应买入。

现价是0.98,要想达到理想买入点需要-12%,其实现价我感觉有些贵,我不会买入,权益披露,本人无持仓,仅做交流分享。@下雨0608 @久居孤岛 @何佳心今天加薪了么 @jd137 @ST强