烟蒂股研究③----龙记集团

烟蒂股研究③----龙记集团

龙记集团概况

这票管我财一直关注,但是成交量太小了,不够他塞牙缝的,但是他为什么关注?一方面原因是之前他是个厂佬,有一定的情怀,二是十多年前,他也买过这个票:D

1.公司概况

龙记集团创办于1975年,是世界知名的模架制造商,业务范围包括:标准模架、订造模架、高精度互换模板、模架零配件及模具钢的加工和销售。同时,龙记是日本大同、欧洲安赛乐米塔尔、宝武特冶等世界知名品牌在中国的主要代理商,并拥有自主研发的LKM品牌特殊钢。

“龙记”这品牌名称是取自于集团创办人邵铁龙先生与邵玉龙先生,而"LKM"品牌就是中国香港“龙记五金(Lung Kee Metal)”的英文简称。这50年的时间,龙记见证中国模具行业的高速发展,也为模架制造行业开拓先河,并先在中国香港主板上市的模架企业,“龙记”和"LKM"也成为国内模架标准的代名词。

2.公司里程碑

1975年龙记五金于中国香港创立,当时作为钢材售卖商向中国香港之模具制造商供应模具钢材。当时工厂只有约30平方米之面积。

1977年于中国香港设立第二间工厂,当时工厂面积约150平方米并聘用了10名工人。

1984年龙记五金扩充工厂至约800平方米之面积并成立模架生产部门提供加工服务予客户。

1986年生产英制标准模架,成为瑞典一胜百模具钢材(ASSAB)代理。

1987年采用高精度电脑数控(CNC)机床于模架生产,乃东南亚之首创。

1992年于广东东莞设立东莞龙记,开拓国内市场。

1993年龙记集团有限公司于香港联合交易所上市。

1993年于马来西亚及中国台湾成立子公司,建立覆盖亚洲的生产及销售网络。

1994年于日本东京成立合营公司推广销售龙记产品,成为日本大同模具钢材(DAIDO)代理。

1996年于中国广州保税区购地建厂,专生产精密模架,出口欧美及日本。

1997年于中国上海松江工业区购地建厂,生产模架供应华东一带用户。

1999年龙记集团于河源市设立河源龙记,河源厂第一期开始投产模架以增强龙记集团产能。

2002年龙记集团有限公司于新交所第二上市,河源龙记第二期全面投产。

2004年龙记集团于二零零四年在浙江台州市设立台州龙记并开始投产。

2000~2005年龙记集团自2000至2005年连续荣获为全国百家明星侨资企业之一

2006年完成扩充河源龙记,河源厂房总面积扩充至约367,000平方米。

集团介绍龙记新闻集团历史集团实力社会责任

2008年龙记集团于河源龙记设立技术中心,进行各项技术研究,以提高产品质量及生产效率。

2010年龙记集团荣获香港著名期刊“经济一周”选为香港杰出企业之一。

2011年将高精密模架生产线自广州龙记迁往河源龙记及扩产项目。

2012年龙记集团于杭州市设立杭州龙记,厂房面积约178,000平方米。杭州龙记房整合了台州龙记及上海龙记以开拓中国华东及华北区客户为目标。

2015年龙记集团极具前瞻性地开发B2B网上客户平台,并于二零一五年投入运作。

2018年引进智能工业机器人,推进自动化和智能化生产,高效联动生产线。

2019年龙记集团于越南设立代表处以开拓东盟市场。

2005~2024龙记集团自2005至2024年连续荣获为中国机械500强之一。

2018~2024年龙记集团在生产线上引进了3D扫描仪与AGV自动智能运输,以提高模架品质检验与物流作业效率。

至今----龙记模架在亚洲、澳洲、欧洲及北美市场上均已成功地建立了享有较高声誉的 LKM 品牌。经过多年的不懈努力与创新求变,现已发展成为在亚洲地区拥有多家子公司、厂房占地面积约550,000平方米、数控加工设备900多台、员工达3,000余人的工业集团。

2.主营业务构成

A.模架及相关产品之制造及销售,占主营业务收入的100%,

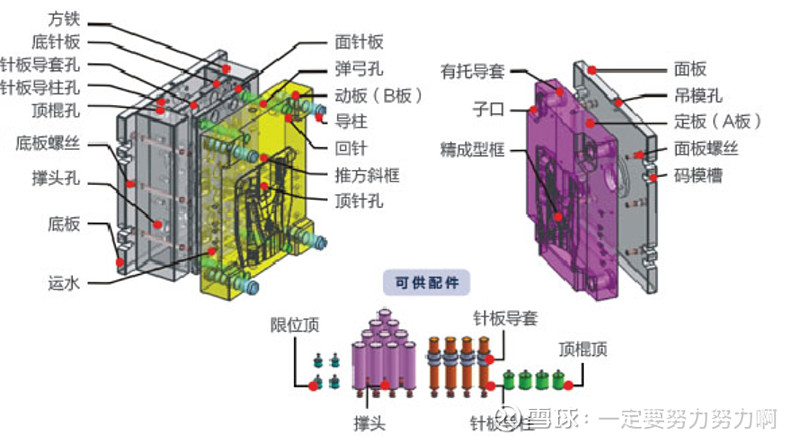

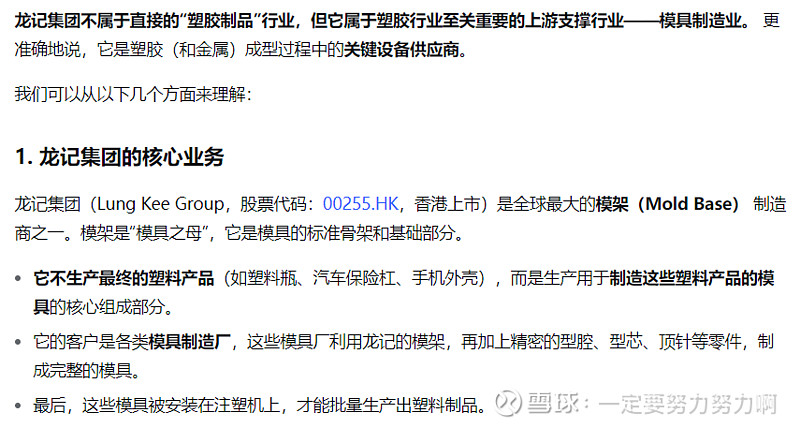

【解释下什么叫模架,在现代工业中,只要涉及批量生产的制品(例如汽车、航天、日用品、玩具、家电、通讯设备、医疗产品等),制造过程通常会采用模具。而模架是塑胶及压铸模具的半制成品,由各种不同的模板与零件组成。从功能角度来看,模架为成型部分(内模件)提供支撑、定位及冷却功能,因此一套好的模架能对注塑或压铸成品的精度、生产效率以及整个模具的寿命带来关键性的影响。】

【龙记集团主要生产标准模架、定造模架、模具零件,这三个类别还可以细分,但是我让为掌握到这种程度就够了】

①中国内地及中国香港营业收入13.65 亿港元,占主营业务收入的87.9%;

②海外及其他市场营业收入1.88 亿,占主营业务收入的12.1%;

3.生产基地分部

A.中国内地核心生产基地

①广东河源生产基地(集团总部级核心基地)

②浙江杭州生产基地

B.海外生产基地

①日本生产基地

②马来西亚生产基地

③中国台湾生产基地

4.核心客户群体

与日本大同,安赛乐米塔尔、龙记特殊钢、宝武特冶建立稳固合作关系,在业界树立"货真价实"的卓越声誉。

二、管理层介绍

①邵铁龙、邵玉龙为亲兄弟,是龙记集团的联合创始人、绝对实控人与核心最高管理层,自公司创立至今始终执掌集团战略决策与经营管理,是龙记集团发展的核心掌舵人。

②邵铁龙,75岁,本届任期自 1992 年 12 月 15 日延续至今,为集团法定最高负责人;邵玉龙是邵铁龙的胞弟,72岁,邵铁龙主抓集团顶层战略、资本布局与全球化发展,邵玉龙主抓日常经营、生产管理与国内市场落地,权责清晰、决策高效,一看就是家族企业。

③家族传承层面,邵氏家族第二代成员邵旭桐、邵宇衡已进入集团董事会担任执行董事,参与核心经营决策,完成了管理层的代际衔接。看看这两位大哥何时能退居二线,从历年报表来看,这父辈邵氏家族俩兄弟很和睦,公司治理,业务拓展的很好。

④查询豆包得知,龙记集团 1993 年在港交所上市至今,无重大财务造假、内幕交易、市场操纵等证券违法违规行为,港交所、香港证监会从未对公司及邵铁龙、邵玉龙二人作出过任何纪律处分或监管处罚;公司历年财报均由德勤等头部会计师事务所出具无保留审计意见。

【管理层未做过坏事】

三、核心基本面深度分析

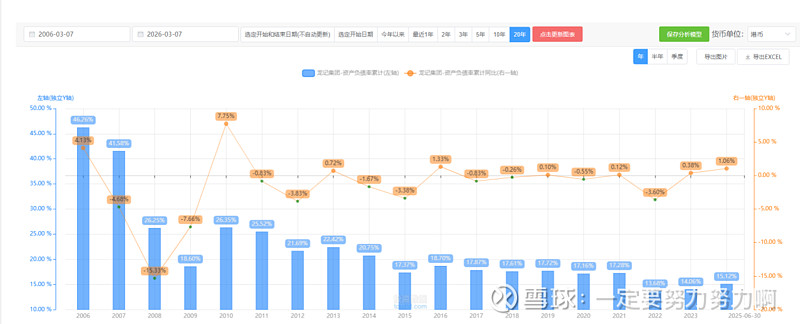

(一)历史PE PB分析

1.PE

【历史pe处于高位,是不是看到这里就不用看了?】

2.PB

【历史pb处于低位,有没有高手能给我解释下,到这里,一个低一个高,应该怎么办?】

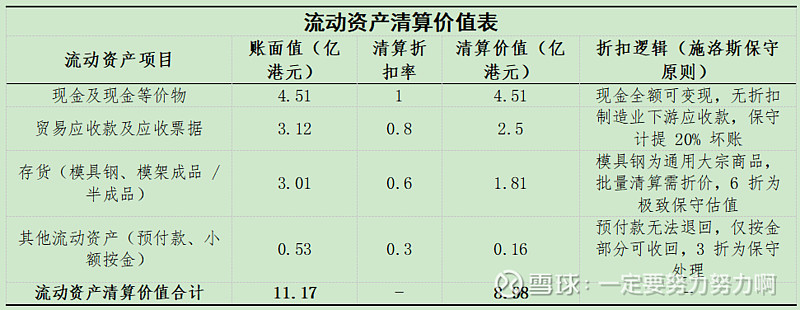

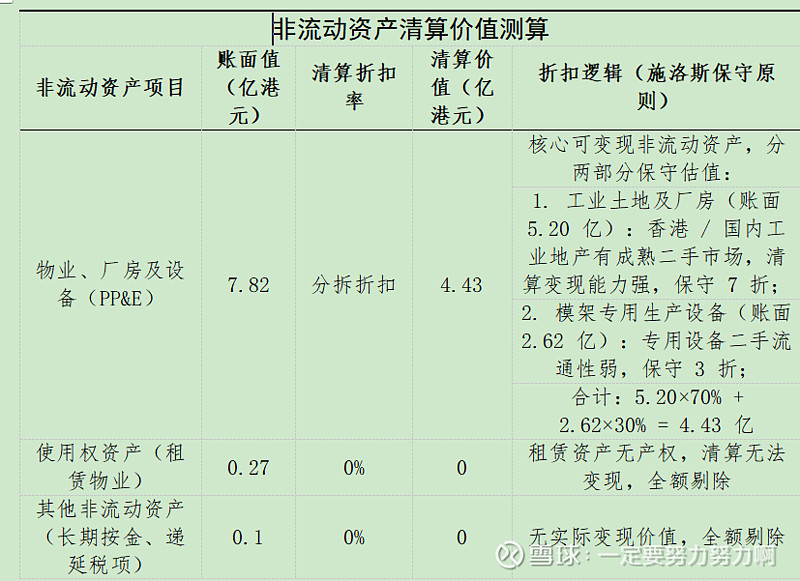

(二)资产负债表分析

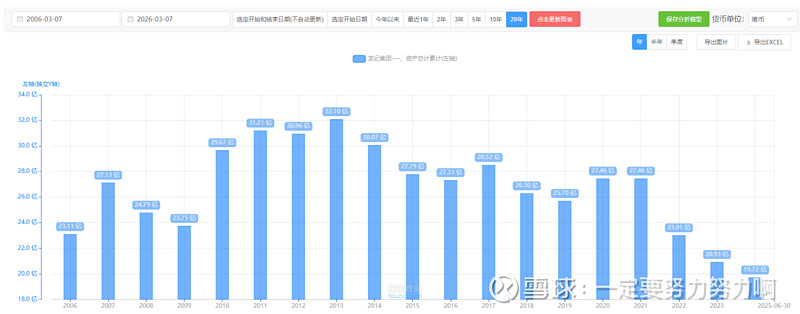

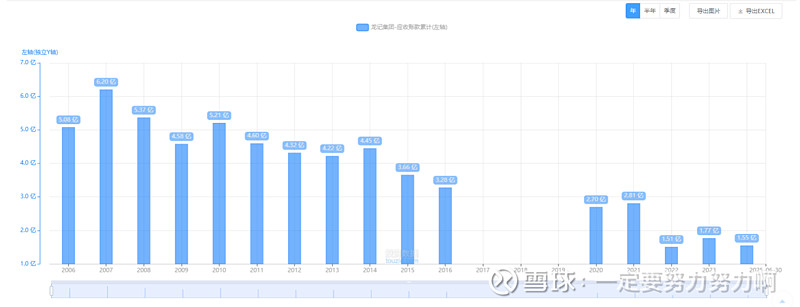

1.总资产

【总资产逐年递减】

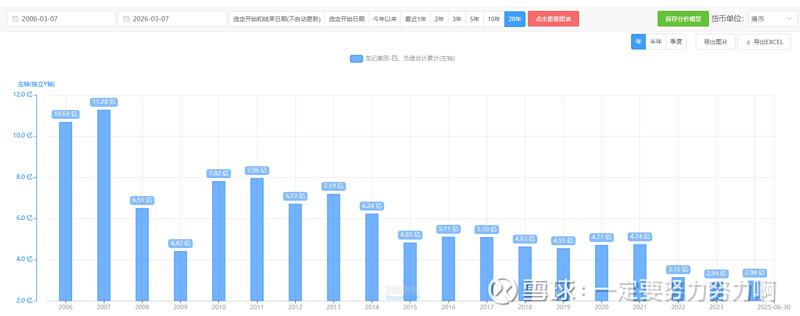

2.负债

【负债逐年递减】

3.资产负债率

【2024年负债率不高,15.12%,低于均值,公司的资产负债率均值为16%左右,其实我感觉这个数据不准,应该是把应付也都算作负债了,正常应该只算有息负债】

3.应收账款

【应收账款可以,呈现递减的趋势,2024年1.55亿】

4.应收账款周转天数

【这几年的应收账款周转天数,还不错,越来越快了,掌握了对下游的话语权】

5.长短期债务情况

①2012年长短期债务合计2.2亿元;

2013年长短期债务合计1.94亿元;

2014年长短期债务合计9200万元;

2015年长短期债务合计187万元;

【2016 年至今:公司连续近 10 年保持零银行短期借款、零银行长期借款的状态,完全无有息银行负债,账面常年维持充裕现金储备,无任何银行偿债压力】

B.利润表

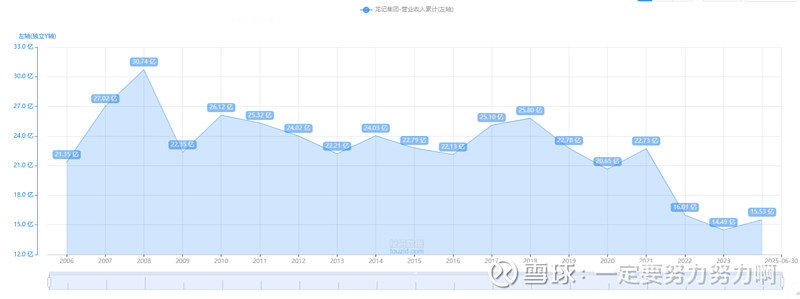

1.营业收入情况

【营业收入逐年递减,这是管我财最不愿意看到的情况】

2.折旧情况

【公司每年折旧1.5-1.6亿元左右,每年的固定资产添置也差不多1个亿左右,折旧对公司的利润影响不大】

3.毛利率情况

【快达到这几年的毛利率新高了】

3.三项费用率

【三项费用率保持合理水平】

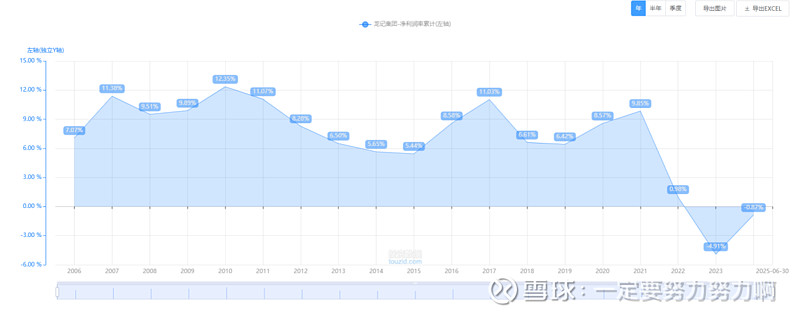

4.净利润及净利润率情况

【净利润率的情况不理解,已经呈现负数的情况了,公司业务出现下滑,利润率出现下滑,模具这个寒冬不好过啊】

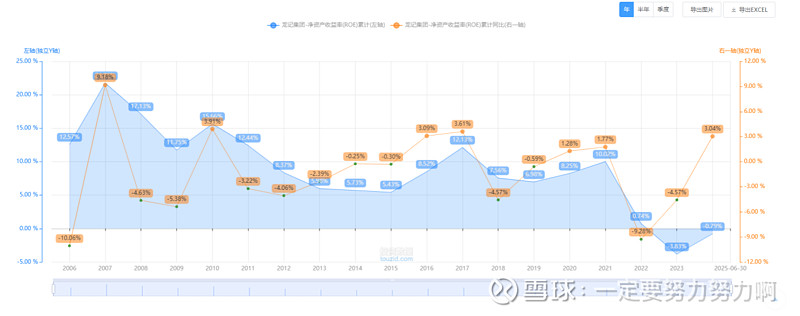

5.净资产收益率

【随着利润和营收的下滑,净资产收益率也为负数,好在2024年的净资产收益率比去年提高3个点】

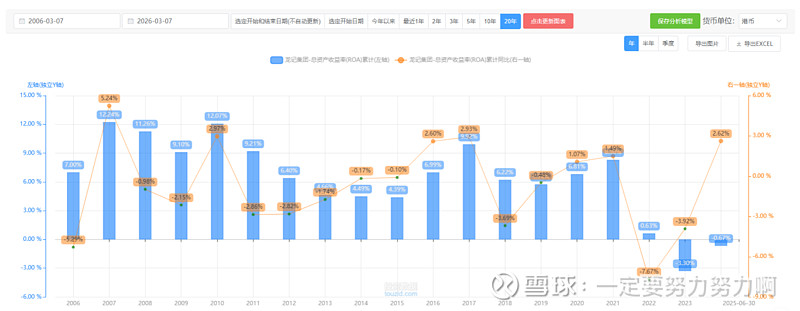

6.ROA

【ROA同净利润率差不多,23,24下降了,但是24比23有所提升】

C.现金流量表

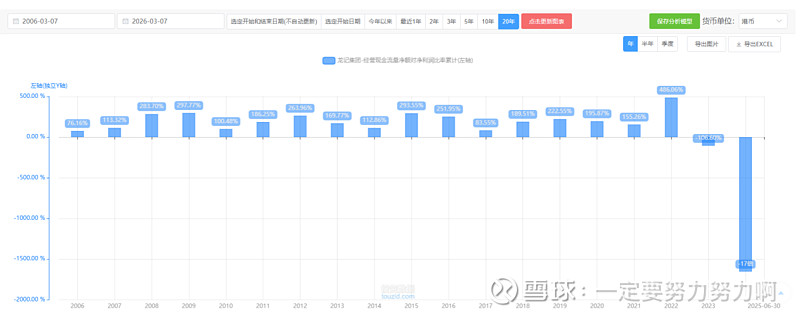

1.经营现金流/净利润

【之前都是现金奶牛,但是今天由于盈利情况恶化,导致为负数了】

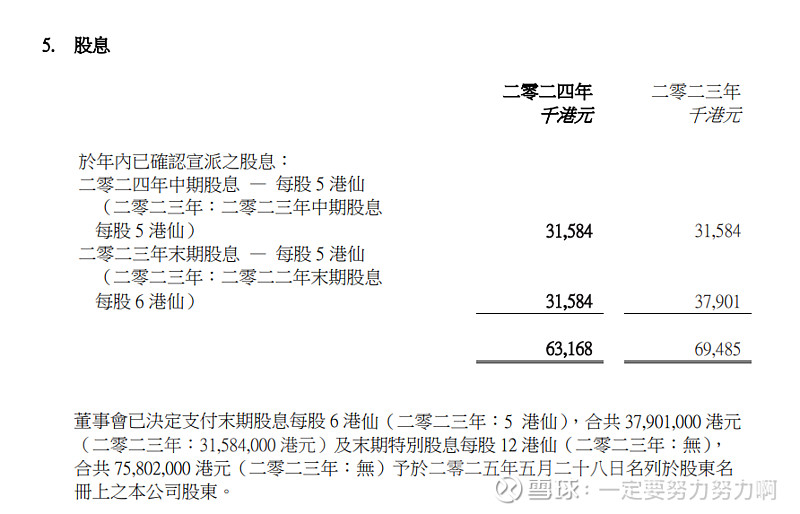

D.分红政策

1.股息率

4.市值

【市值目前处于合理偏低的位置】

三、公司往年并购多元化分析

①龙记集团(00255.HK)无公开可查的 “胡乱并购导致大额亏损” 的记录,历史并购动作极少,无高溢价激进收购、跨界并购等行为,近年的持续亏损与并购完全无关。

四、风险点

①2022 年邵铁龙、邵玉龙单人年薪已达 878 万港元;2023 年公司归母亏损超 7200 万港元,两人年薪反而上涨至 932 万港元,同时家族二代高管薪酬同步上调,而外姓非家族高管薪酬被压缩,薪酬水平与公司业绩表现严重背离,引发中小股东强烈不满。

【2023-2024年亏损了,大股东却涨薪了,引发了小股东的不满,廉颇老矣,还能涨薪?】

②周期行业,处于下行周期,下行几年不清楚。

③如果再这么亏损下去,不知道分红政策有没有变化。

④中日关系不好,公司在日本有业务,也会造成一定的影响。

⑤新旧管理层交接,不知道新管理层能不能稳步前进。

五、同业竞争

A.港股市场直接竞争上市企业(中国本土核心竞品)

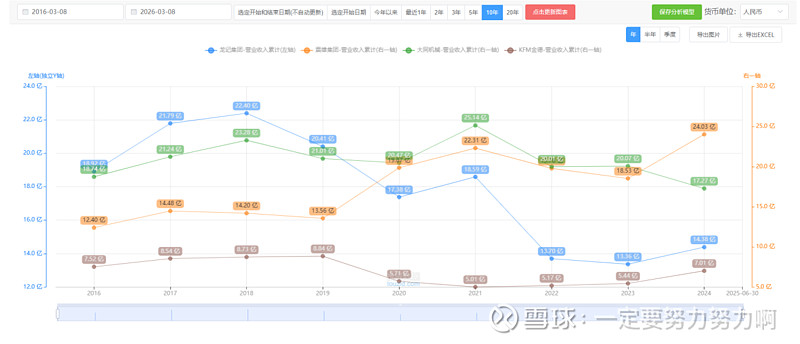

震雄集团、大同机械、KFM 金德,这类企业均为港股上市,业务聚焦模具 / 模架产业链,在华南市场、国内客户群体上与龙记高度重叠,形成直接竞争。

1.同业营收情况

【①龙记集团是逐年下降,24年有所回升;

②KFM金德竞争不过龙记

③大同机械与龙记直接形成竞争关系,2016-2019龙记>大同机械,2019年往后,大同机械遥遥领先龙记

④震雄集团倒是有一种后来者居上的感觉】

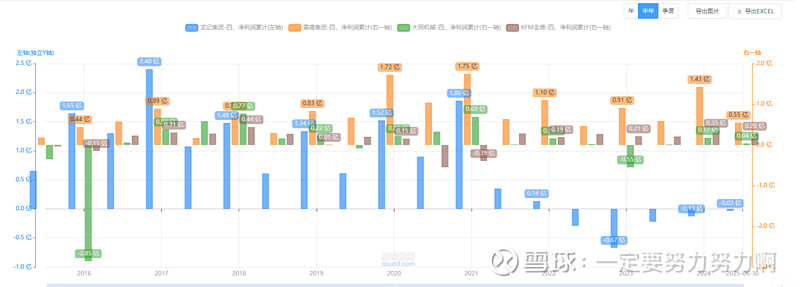

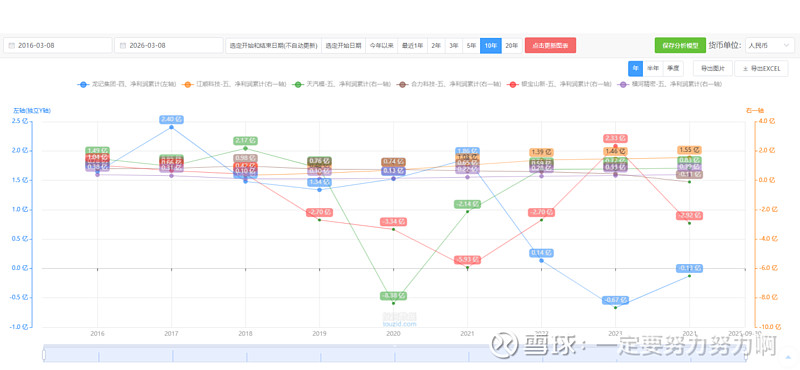

2.同业净利润情况

【感觉这几年龙记有点走下坡路的感觉,比不过同业了】

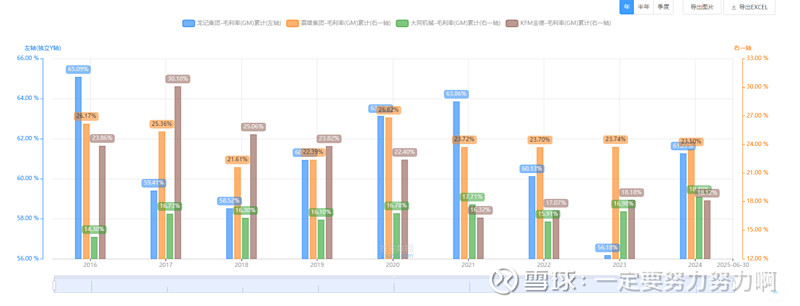

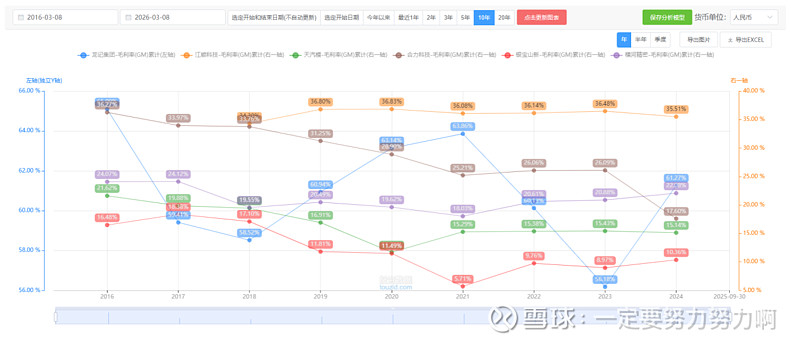

3.同业毛利率

【由于图表显示错误,其实龙记的毛利率还是很高的】

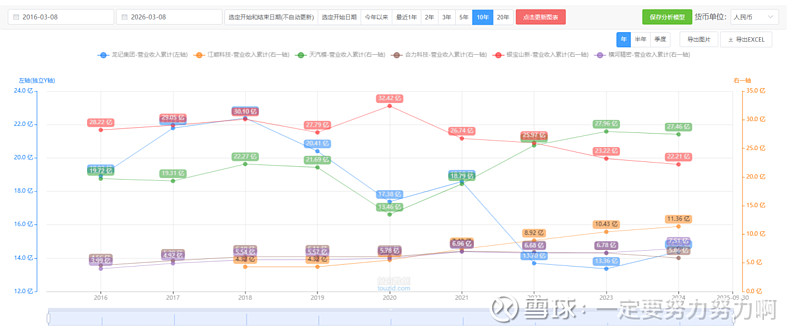

B.A 股市场直接竞争上市企业(国内市场份额核心争夺者)

江顺科技、天汽模、合力科技、银宝山新、横河精密,这类 A 股上市企业以模架 / 精密模具为主营业务,在国内新能源、汽车、家电等领域,与龙记形成全方位的市场竞争:

【其实这么比较也就看看趋势,因为不知道各种业务占龙记比重多大】

1.同业营业收入

【以10年视角来看,在汽车新能源领域,营业收入对比,天汽模、银宝山新遥遥领先】

2.同业净利润情况

【龙记2016-2021还能跟他们几家抗衡一下,但是这几年不知道为什么落后了这么多】

3.同业毛利率情况

【其实从营业收入比不过这几家,但是利润大差不差,同时从图表中可以推断,龙记集团的毛利率还是很能打的】

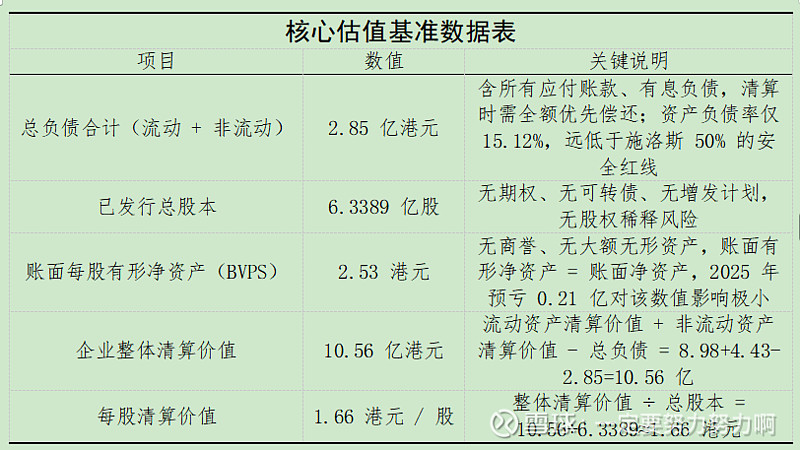

六、估值

说一下估值吧,我不用现金流折现,采用施洛斯中后期的估值方法。

【①最便宜价(极致安全边际买入价):1.00 港元 / 股(精确值 0.996 港元)

②合理价(内在价值中枢,持有 / 卖出分水岭):1.66 港元 / 股

③极限价(绝对高估清仓价):3.80 港元 / 股(精确值 3.795 港元)】

七、总结

①投资就是等待,慢慢等,静待花开

②看看这波牛结束之后,我能拿回多少利润,就像塌了不所说的,挣多少不重要,永远待在牌桌上,每天保持学习状态。

③今天早上起来的你,比昨天聪明一点点就可以。

八、附录

我把管我财和网友的一些留言放里面,供大家参考查阅学习共享。

A.管我财

2016年

1.荣誉认证达人认证2016-01-10 19:45· 来自iPhone 回复@黄建平:

喜欢模具行业,还是建议研究一下$龙记集团(00255)$ ,它可以说是中国塑胶行业的睛雨表。公司厂地价值已经远超市值,无负债,手头现金达到市值的40%,保守的营商手法,坏账率低,釆取进取甚至可以说是过度的折旧政策隐藏了盈利,中报派息比率是100%。

2.荣誉认证达人认证2016-01-10 20:36· 来自iPhone回复: 不止玩具行业痿了,还有塑胶手机壳也完旦了,需要精密模具的塑胶行业只剩下汽配与电器行业了![]() //:回复@管我财:龙记模具模架,特种钢,做模具的首选,在模具行业知名度很高,一般只现金交易,可是问题来了,玩具行业市场痿缩。

//:回复@管我财:龙记模具模架,特种钢,做模具的首选,在模具行业知名度很高,一般只现金交易,可是问题来了,玩具行业市场痿缩。

3.荣誉认证达人认证2016-03-30 20:45· 来自iPhone

这些设备cnc设备按照十年不保守了。$龙记集团(00255)$ 这家伙才叫保守,可以用十几年的设备按照七年折旧![]() 想起昨天转发伊坎对于折旧看法的文章。

想起昨天转发伊坎对于折旧看法的文章。

2017年

1.荣誉认证达人认证2017-08-25 22:15· 来自iPhone

神一樣的存在!

2019

1.网页链接{2019-08-28 18:06· 来自iPhone}

工业股真的普遍不景气【龙记集团】

2022

1.网页链接{2022-03-25 17:23· 来自iPhone}

每股盈利0.36元,每股派息0.43元,一貫的良心!

2025

1.网页链接{昨天 19:34· 来自iPhone}

龍記一直都是良心公司

B.网友发言

龙记集团的主要业务可以分为以下几大板块:

1.核心业务:标准模架及模具钢材

这是龙记最传统和最核心的业务,也是其成为行业龙头的基石。

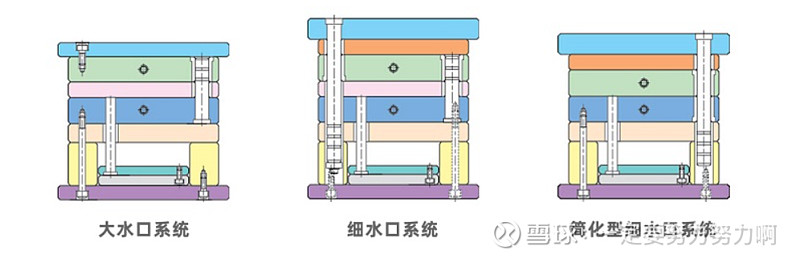

标准模架:大规模生产并供应各种标准型号的模架(Mold Base),如大水口系统、细水口系统、简化型细水口系统等。这是绝大多数模具制造企业的首选基础部件。

模具钢材:提供各类高品质的预硬钢、镜面钢、耐腐蚀钢等模具专用钢材。龙记的钢材以其质量稳定、规格齐全而著称。

2.延伸业务:非标准模架及模具配件

为了满足客户的多样化需求,龙记也提供定制化服务。

非标准模架:

根据客户产品的特殊要求,设计和制造非标准尺寸或结构的模架。

模具配件:

供应包括螺丝、顶针、司筒、锁模块、日期章等在内的全套高品质模具标准配件。

3.服务与支持

龙记不仅卖产品,还提供强大的技术支持和售后服务,构建了完整的供应链体系。

全球销售与分销网络:

在中国大陆、欧洲、北美、亚洲等地设有多个生产基地和办事处,物流和服务网络非常发达,可以快速响应客户需求。

技术咨询与支持:

为客户提供模具设计、钢材选用、热处理工艺等方面的技术咨询。

CAD/CAM/CAE 技术服务:

提供先进的设计和制造软件技术支持。

热处理及表面处理服务:集团旗下或合作的工厂提供钢材的热处理和表面处理服务,确保材料性能。

4.新兴与关联业务

随着行业发展,龙记的业务也在不断拓展。

半成品及精料:

提供经过初步加工的模具零件半成品,帮助模具厂缩短制造周期。

项目管理与OEM服务:

为一些品牌客户提供从模具设计、制造到注塑成品的全套项目管理服务(OEM/ODM)。

2025-08-25 10:15· 来自Android

中报不怎么样啊。只是减亏,市场这么给面子。

应该还是因为股息从去年5分提高到8分,说你管理层觉得经营情况比去年好了。

算下来今年已经派2毛了。很厚道了。

我今年拿18%股息,不需要自行车了,虽然股价也涨了60%

大只若鱼2025-07-29 18:53· 来自Android

今年我持股涨最多的是这个货。只是没发多买,没有流动性。是一个老实做事情的传统制造企业。底部上来60%了,简单确定的困境反转。

疫情时,跌到2.88,不算股息都翻倍有余。同样是一家踏实做事情的消费品制造型企业。悲观的时候过度悲观,其实疫情一过,大家的消费行为基本就恢复正常了。

不起眼的厚道小公司,虽然流动性原因平时很少说,又不是港股通很麻烦,但我还挺中意它们的。

03-19 22:11· 来自iPad

$龙记集团(00255)$ 马上年报了。看看中国制造业有没有起色。收集了一点点股份,期望制造业回暖。只要回暖,按经验预计股价两年翻倍。

03-20 09:07 · 湖南

模架是没有什么差异化的东西,早年龙记产品确实不错,主要是因为国产的质量太差。现在龙记估计也没有啥优势了。

作者03-20 14:45 · 广东

5亿现金,5亿钢材,8亿厂房设备,没啥负债。

市值7.5亿。

别说啥优势了。活着就好。

作为工业之母,还活20年没问题。

没有利润,分折旧现金流就行。

12303-20 14:47 · 宁夏

成交量可真小……

作者03-20 14:48 · 广东 回复

就烟屁股抽一口。

没啥期待。

纯粹是因为懂这个东西所以买一下。

这个偏门的很,雪球没多少人知道。

作者03-20 15:37 · 广东 回复

珠三角倒是很多人知道。只是没几个知道它还上市,且市值只有几个亿03-19 22:25 · 广东

前两年经常在他们家家订模架,后面降本找外面的小厂订了

作者03-20 14:42 · 广东

很多模厂,注塑厂,他们是没有权限决定买哪家模架的。都是客户直接指定。

还有两篇我认为很好的文章,在雪球上直接搜名字就能搜到。

①龙记集团五十年:昂首未已,抑或俯首?----肥拱公 2025-8-12

②高息股系列45-龙记集团----球球zlj 2025-12-8

祝愿大家三八妇女节快乐,家庭和睦,身体健康,财源广进。